Apa itu Mortgage Service Rights (MSR)?

Hak pelayanan hipotek (MSR) adalah pengaturan khusus di mana pihak ketiga berjanji untuk menagih pembayaran hipotek atas nama pemberi pinjaman dengan imbalan biaya.

Hak Pelayanan Hipotek Dijelaskan

Hipotek adalah suatu bentuk pinjaman atau instrumen hutang yang dijamin dengan agunanAgunan adalah aset atau properti yang ditawarkan oleh individu atau badan kepada pemberi pinjaman sebagai jaminan untuk pinjaman. Ini digunakan sebagai cara untuk mendapatkan pinjaman, bertindak sebagai perlindungan terhadap potensi kerugian bagi pemberi pinjaman jika peminjam gagal bayar dalam pembayarannya. dari sepotong properti real estat. Jika salah satu pihak ingin membeli properti tetapi tidak memiliki cukup dana untuk membeli properti tersebut, pemberi pinjaman dapat menawarkan pembeli pinjaman hipotek.

Pinjaman hipotek digunakan untuk membayar properti; Namun, peminjam sekarang berutang kepada pemberi pinjaman pokok (jumlah yang dipinjam) dan bunga (kompensasi untuk pinjaman). Pemberi pinjaman dijamin karena jika peminjam gagal bayar atau tidak dapat membayar kembali pinjaman, pemberi pinjaman dapat mengambil kepemilikan properti dan menjualnya untuk menutupi kerugiannya.

Karena pembayaran hipotek dilakukan selama jangka waktu hipotek, ada tugas dan tugas administratif terkait yang dikenal sebagai hak pelayanan hipotek. Tugas tersebut antara lain sebagai berikut:

- Mengumpulkan pembayaran bulanan

- Mengalokasikan pokok Pembayaran PokokPembayaran pokok adalah pembayaran terhadap jumlah awal pinjaman yang terutang. Dengan kata lain, pembayaran pokok adalah pembayaran yang dilakukan atas pinjaman yang mengurangi sisa jumlah pinjaman yang jatuh tempo, daripada menerapkan pembayaran bunga yang dibebankan pada pinjaman. dan bunga untuk setiap pembayaran

- Mengelola biaya asuransi

- Mengelola pembayaran pajak properti

Pemberi pinjaman hipotek dapat melakukan outsourcing tugas kepada pihak ketiga dengan imbalan biaya. Pihak ketiga kemudian akan mengumpulkan pembayaran bulanan, mengalokasikan pokok dan bunga, mengelola biaya asuransi, dll. atas nama pemberi pinjaman hipotek. Penting untuk dicatat bahwa pihak ketiga memiliki hak untuk menagih pembayaran tetapi tidak menyimpan pembayaran tersebut. Pembayaran masih harus dikirim kembali ke pemberi pinjaman hipotek asli.

Untuk peminjam, substansi pengaturan kontrak awal dengan pemberi pinjaman tetap sama. Satu-satunya perbedaan adalah peminjam sekarang mengirimkan pembayaran kepada pihak ketiga, bukan pemberi pinjaman. Tambahan, titik kontak untuk informasi tentang hipotek akan menjadi perusahaan pihak ketiga juga.

Contoh Praktis

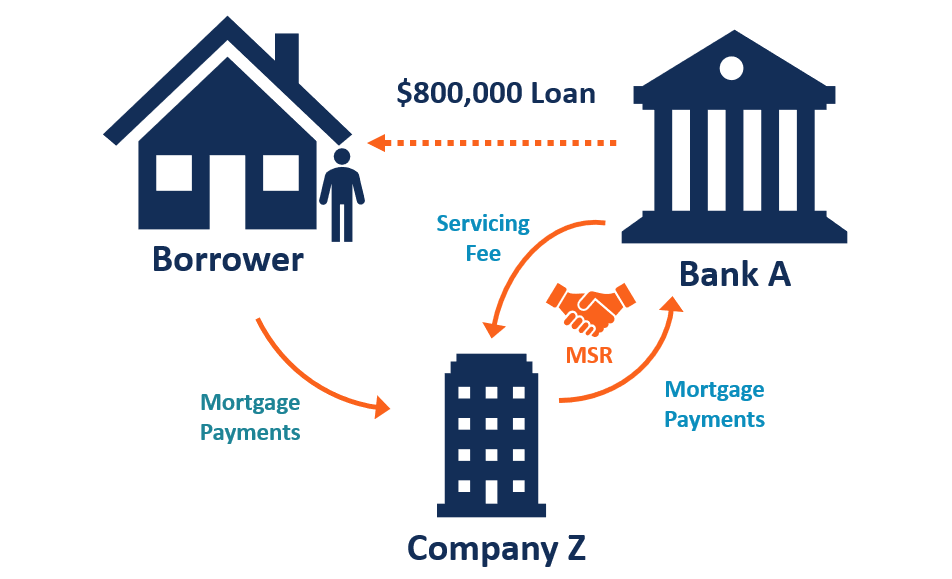

Sebagai contoh, pertimbangkan seseorang yang ingin membeli $1, 000, 000 properti. Individu meletakkan uang muka sebesar $ 200, 000 dan meminjam sisa $800, 000 dalam bentuk pinjaman hipotek dari Bank A. Jangka waktu hipotek lebih dari 25 tahun, dan individu tersebut membayar tingkat bunga tetap sebesar 5%.

Setiap bulan, individu mengirimkan pemberi pinjaman hipotek pembayaran dengan pokok dan bunga disertakan. Namun, dalam sepuluh tahun, pemberi pinjaman hipotek tidak ingin mempekerjakan karyawan untuk memproses pembayaran hipotek lagi.

Pemberi pinjaman hipotek melanjutkan untuk mentransfer hak layanan hipoteknya ke perusahaan pihak ketiga, Perusahaan Z. Melalui pengaturan tersebut, Perusahaan Z akan menagih pembayaran hipotek atas nama Bank A dari individu. Bank A akan memberikan kompensasi kepada Perusahaan Z untuk layanan mereka dengan biaya tetap Biaya LayananA biaya layanan, juga disebut biaya layanan, mengacu pada biaya yang dikumpulkan untuk membayar layanan yang terkait dengan produk atau layanan yang dibeli.

Pentingnya MSR

Kebanyakan bank dan pemberi pinjaman hipotek berasal volume yang sangat tinggi dari hipotek untuk banyak peminjam individu yang berbeda. Karena itu, itu bisa menjadi sangat mahal dan memakan waktu bagi pemberi pinjaman hipotek untuk melayani setiap pinjaman.

Dengan mengalihkan hak pelayanan hipotek, memungkinkan bank dan pemberi pinjaman hipotek untuk mencurahkan lebih banyak sumber daya untuk bisnis utama mereka yang berasal dan menyalurkan pinjaman hipotek baru.

Tambahan, perusahaan layanan pihak ketiga dapat memperoleh keuntungan tanpa harus menanggung risiko memiliki pinjaman hipotek - mereka hanya mengkhususkan diri dalam pengumpulan pembayaran dan kegiatan layanan hipotek lainnya.

Kinerja MSR

Hak pelayanan hipotek merupakan sumber pendapatan yang signifikan bagi banyak perusahaan perbankan hipotek independen dan bank komunitas.

Mengingat lingkungan suku bunga yang dinamis, hak pelayanan hipotek menciptakan lindung nilai alami atau perlindungan di sisi penawaran bisnis pinjaman hipotek. Ketika suku bungaSuku BungaSuku bunga mengacu pada jumlah yang dibebankan oleh pemberi pinjaman kepada peminjam untuk segala bentuk hutang yang diberikan, umumnya dinyatakan sebagai persentase dari pokok. Bangkit, ada lebih sedikit pembayaran di muka, dan nilai hak pelayanan hipotek meningkat. Namun, ketika suku bunga rendah, kecepatan prabayar meningkat, dan nilai hak pelayanan hipotek menurun.

Pembayaran di muka adalah ketika peminjam memutuskan untuk membayar kembali lebih dari pokok yang disyaratkan menurut perjanjian pinjaman. Ketika suku bunga rendah, peminjam mungkin ingin membayar di muka pinjaman mereka dengan cepat sehingga mereka dapat membiayai kembali dengan tingkat bunga yang lebih rendah. Kebalikannya benar ketika suku bunga tinggi; peminjam tidak akan mau membayar di muka pinjaman mereka dan membiayai kembali pada tingkat bunga yang lebih tinggi. Ini menimbulkan risiko bagi pemberi pinjaman hipotek, yang dapat mereka berikan kepada pihak ketiga dengan hak layanan hipotek.

Sumber daya tambahan

CFI menawarkan Halaman Program Commercial Banking &Credit Analyst (CBCA)™ - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan mengembangkan basis pengetahuan Anda, silakan jelajahi sumber daya tambahan yang relevan di bawah ini:

- Layanan Administratif Saja (ASO)Administrative Services Only (ASO)Administrative Services Only (ASO) adalah paket yang disediakan untuk mengurus klaim kesehatan karyawan. ASO melibatkan perekrutan penyedia layanan eksternal, disebut ketiga-

- Debt Service Reserve Account (DSRA)Debt Service Reserve Account (DSRA)Debt Service Reserve Account (DSRA) adalah rekening cadangan yang digunakan untuk membayar utang, ketika dana yang tersedia di bawah jumlah yang diperlukan.

- Layanan PinjamanLayanan PinjamanPelayanan pinjaman adalah cara perusahaan pembiayaan (pemberi pinjaman) mengumpulkan pokok, minat, dan pembayaran escrow yang jatuh tempo atau lewat jatuh tempo.

- Biaya SuksesBiaya SuksesDalam keuangan, biaya sukses adalah komisi yang dibayarkan kepada penasihat (biasanya bank investasi) karena berhasil menyelesaikan transaksi. Biaya bergantung pada keberhasilan membantu klien mencapai tujuan mereka, dan dengan demikian menyelaraskan kepentingan klien dan penasihat. Biasanya persentase dari nilai kesepakatan

-

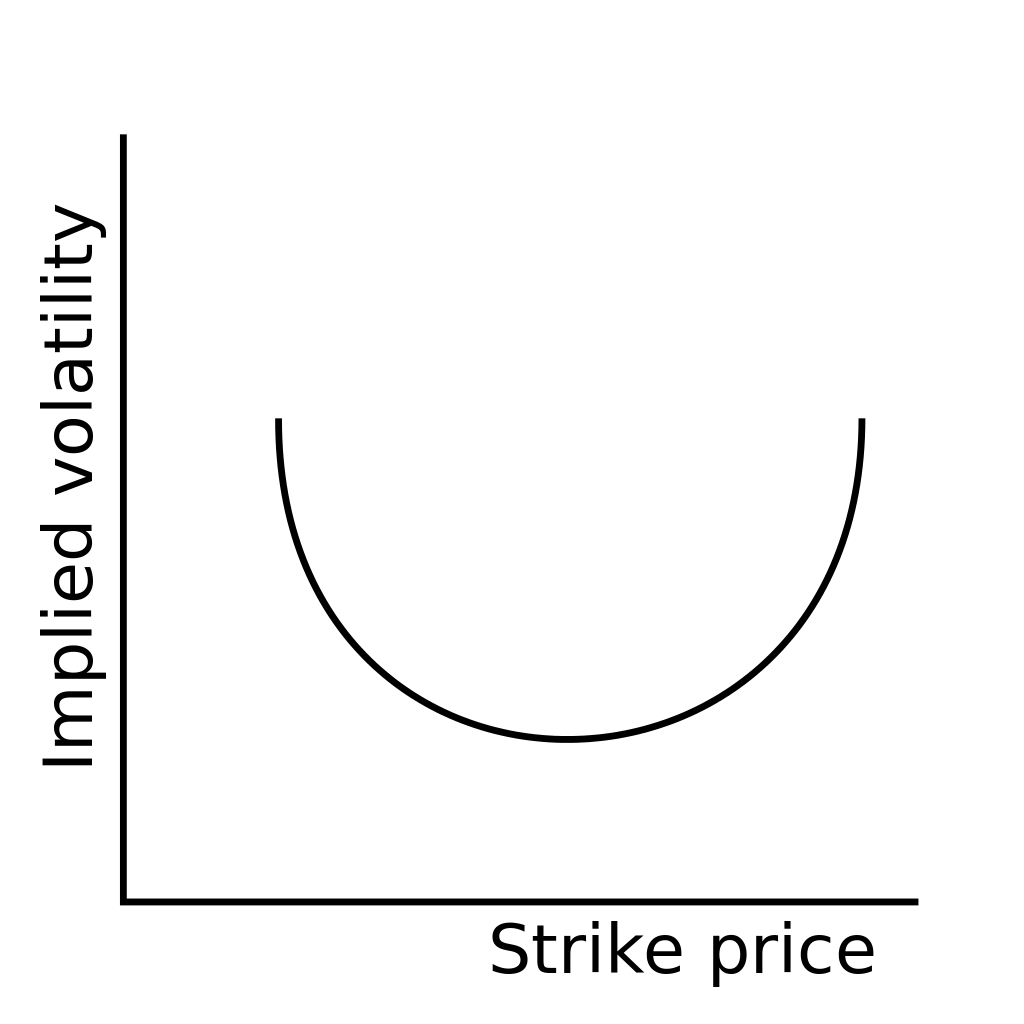

Apa itu Senyum Volatilitas?

Senyum volatilitas mengacu pada representasi grafis berbentuk U dari pola yang dibuat oleh volatilitas tersirat dari beberapa kontrak opsi yang memiliki tanggal kedaluwarsa yang sama. Pola geografis y

-

Cara Melepaskan dan Bebas Secara Emosional

Beberapa waktu lalu, Saya perhatikan bahwa saya menjadi gelisah ketika saya tidak bisa berolahraga atau pergi ke gym. Saya sangat terbiasa berolahraga sehingga saya menjadikannya bagian dari identitas

-

Keuntungan &Kerugian Kebijakan Moneter

Gedung Federal Reserve di Washington DC. Kebijakan moneter dilakukan oleh sistem perbankan Federal Reserve AS, yang telah menyatakan dua tujuan dasar dari kebijakan moneter sebagai: • Mempromosika

-

Berapa Lama Setelah Tanggal Kematian Saya Harus Menilai Properti Nyata yang Dimiliki dalam Perwalian?

Tembakan lebar dari rumah modern dengan halaman depan yang luas Suami dan istri yang memiliki harta benda dan aset lainnya sering kali membangun kepercayaan yang hidup. Sebuah kepercayaan menghindari

menginvestasikan

-

5 Langkah Investasi yang Membuktikan Anda Akhirnya Dewasa

5 Langkah Investasi yang Membuktikan Anda Akhirnya Dewasa Anda tahu bahwa berinvestasi adalah langkah yang cerdas:Ini adalah cara untuk menumbuhkan kekayaan Anda dari waktu ke waktu dan meningkatkan kemungkinan bahwa Anda akan memiliki cukup uang untuk menja...

-

Apa itu cek yang dikembalikan dan apa yang harus saya lakukan?

Apa itu cek yang dikembalikan dan apa yang harus saya lakukan? Cek yang dikembalikan adalah kertas yang setara dengan kartu kredit yang ditolak. Tetapi sementara hasil terburuk dari kartu kredit yang ditolak mungkin sedikit memalukan, cek terpental dapat memili...

-

Prakiraan Saham Nio 2025

Prakiraan Saham Nio 2025 Anda mungkin pernah mendengar Nio Inc. (NYSE:NIO) adalah Tesla-nya China. Tapi itu mungkin tidak memberi Nio kredit yang cukup. Setelah Anda melihat prediksi harga saham Nio kami untuk tahun 2025, And...

-

Kalkulator Anggaran Sewa:Berapa Harga Sewa yang Dapat Saya Bayar?

Kalkulator Anggaran Sewa:Berapa Harga Sewa yang Dapat Saya Bayar? Ingin tahu berapa harga sewa yang sebenarnya Anda mampu? Begini cara kerja kalkulator anggaran sewa:Masukkan penghasilan setelah pajak bulanan Anda dan kalkulator kami akan memberi tahu Anda berapa ba...