Apa itu Durasi Modifikasi?

Durasi yang dimodifikasi, rumus yang biasa digunakan dalam penilaian obligasi, menyatakan perubahan nilai sekuritas karena perubahan suku bunga Suku Bunga MengambangSuku bunga mengambang mengacu pada suku bunga variabel yang berubah selama durasi kewajiban utang. Ini adalah kebalikan dari tingkat bunga tetap. Dengan kata lain, ini menggambarkan pengaruh perubahan 100 basis poin (1%) dalam tingkat suku bunga pada harga obligasi.

Durasi yang dimodifikasi menggambarkan konsep bahwa harga obligasi dan suku bunga bergerak dalam arah yang berlawanan – suku bunga yang lebih tinggi menurunkan harga obligasi, dan suku bunga yang lebih rendah menaikkan harga obligasi.

Rumus untuk Durasi yang Dimodifikasi

Rumus untuk durasi yang dimodifikasi adalah sebagai berikut:

Di mana:

- Durasi Macaulay adalah jumlah rata-rata tertimbang tahun seorang investor harus mempertahankan posisinya dalam obligasi di mana nilai sekarang (PV) dari arus kas obligasi sama dengan jumlah yang dibayarkan untuk obligasi. Dengan kata lain, itu adalah waktu yang dibutuhkan investor untuk mengambil kembali uang yang awalnya diinvestasikan dalam obligasi

- YTM singkatan dari Yield to MaturityYield to Maturity (YTM)Yield to Maturity (YTM) - atau disebut sebagai penebusan atau hasil buku - adalah tingkat pengembalian spekulatif atau tingkat bunga dari sekuritas tingkat tetap. dan merupakan total pengembalian obligasi jika dimiliki hingga jatuh tempo

- n adalah jumlah periode kupon per tahun.

Memahami Durasi Macaulay

Untuk sampai pada durasi obligasi yang dimodifikasi, penting untuk memahami komponen pembilang – durasi Macaulay – dalam rumus durasi yang dimodifikasi.

Durasi Macaulay adalah rata-rata tertimbang waktu sampai arus kas obligasi diterima. Dalam istilah awam, ukuran durasi Macaulay, bertahun-tahun, jumlah waktu yang dibutuhkan investor untuk membayar kembali investasi awalnya dalam obligasi. Obligasi dengan durasi Macaulay yang lebih tinggi akan lebih sensitif terhadap perubahan suku bunga.

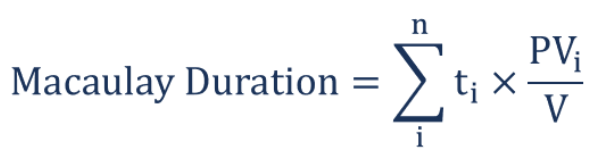

Rumus durasi Macaulay adalah sebagai berikut:

Di mana:

- T Saya adalah periode waktu

- PV Saya adalah nilai sekarang dari arus kas tertimbang waktu

- V adalah nilai sekarang dari semua arus kas.

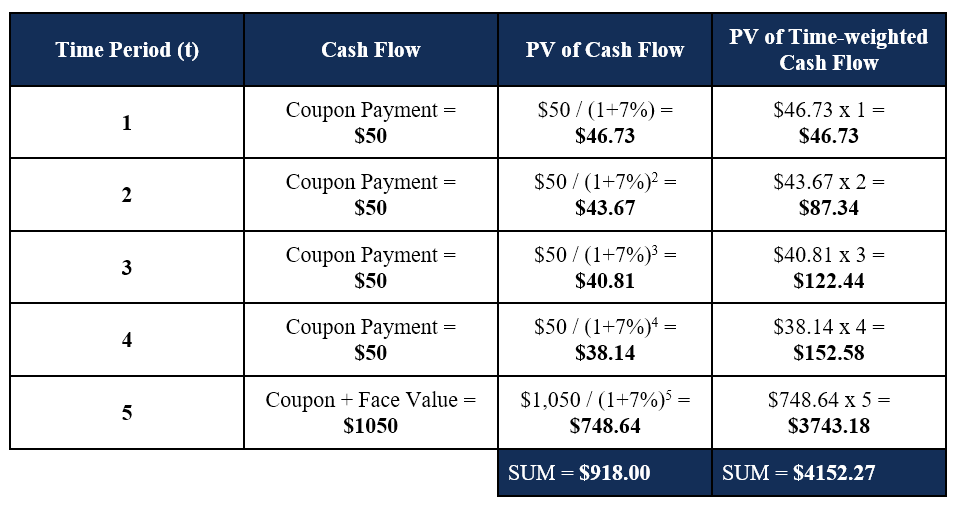

Di bawah ini adalah contoh penghitungan durasi Macaulay pada obligasi.

Contoh Durasi Macaulay

Tim memegang obligasi 5 tahun dengan nilai nominal $1, 000 dan tingkat kupon tahunanTingkat kuponA tingkat kupon adalah jumlah pendapatan bunga tahunan yang dibayarkan kepada pemegang obligasi, berdasarkan nilai nominal obligasi. dari 5%. Tingkat bunga saat ini adalah 7%, dan Tim ingin menentukan durasi obligasi Macaulay. Perhitungannya diberikan di bawah ini:

Durasi Macaulay untuk obligasi 5 tahun dihitung sebagai $4152,27 / $918.00 = 4,52 tahun .

Menyatukannya

Sekarang setelah kita memahami dan mengetahui cara menghitung durasi Macaulay, kita dapat menentukan durasi yang dimodifikasi.

Dengan menggunakan contoh di atas, kita cukup memasukkan angka ke dalam rumus untuk menentukan durasi yang dimodifikasi:

Durasi yang dimodifikasi adalah 4.22 .

Menafsirkan Durasi yang Dimodifikasi

Bagaimana kita menafsirkan hasil di atas? Ingat bahwa durasi yang dimodifikasi menggambarkan pengaruh perubahan 100 basis poin (1%) dalam tingkat suku bunga pada harga obligasi.

Karena itu,

- Jika suku bunga meningkatkan sebesar 1%, harga obligasi 5 tahun akan mengurangi sebesar 4,22%.

- Jika suku bunga mengurangi sebesar 1%, harga obligasi 5 tahun akan meningkatkan sebesar 4,22%.

Durasi yang dimodifikasi memberikan pengukuran sensitivitas obligasi yang baik terhadap perubahan suku bunga. Semakin tinggi durasi Macaulay dari suatu obligasi, semakin tinggi durasi modifikasi yang dihasilkan dan volatilitas terhadap perubahan suku bunga.

Sumber daya tambahan

CFI adalah penyedia resmi dari Global Financial Modeling &Valuation Analyst (FMVA)™ Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)® Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan yang Anda butuhkan dalam karir keuangan. Daftar hari ini! program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus memajukan karir Anda, sumber daya tambahan di bawah ini akan berguna:

- Penetapan Harga Obligasi Penetapan harga obligasi adalah ilmu menghitung harga emisi obligasi berdasarkan kupon, nilai nominal, imbal hasil dan jangka waktu hingga jatuh tempo. Penetapan harga obligasi memungkinkan investor

- Durasi EfektifDurasi EfektifDurasi efektif adalah sensitivitas harga obligasi terhadap kurva imbal hasil benchmark. Salah satu cara untuk menilai risiko obligasi adalah dengan memperkirakan

- Fungsi DURATION di ExcelFungsi DURATIONFungsi DURATION dikategorikan dalam fungsi Keuangan Excel. Ini membantu untuk menghitung Durasi Macauley. Fungsi menghitung durasi sekuritas yang membayar bunga secara periodik dengan nilai nominal $100.

- Ekuitas vs Pendapatan Tetap Ekuitas vs Pendapatan Tetap Ekuitas vs Pendapatan Tetap. Produk ekuitas dan pendapatan tetap adalah instrumen keuangan yang memiliki perbedaan sangat penting yang harus diketahui oleh setiap analis keuangan. Investasi ekuitas umumnya terdiri dari saham atau dana saham, sedangkan surat berharga pendapatan tetap umumnya terdiri dari obligasi korporasi atau pemerintah.

-

Mengapa akuntan masa depan perlu berbicara tentang blockchain dan cryptocurrency jika mereka menginginkan uang Anda

Jika Anda belum pernah mendengar tentang Bitcoin, Anda entah belum memperhatikan atau Anda seorang penjelajah waktu yang baru saja mendarat di tahun 2018. Karena sekarang, kebanyakan dari kita pasti p

-

Apa itu Obligasi Non-Callable?

Obligasi yang tidak dapat ditarik kembali adalah obligasi yang hanya dibayarkan pada saat jatuh tempo. Penerbit obligasi yang tidak dapat ditarik kembali tidak dapat memanggil obligasi sebelum tanggal

-

Cara Mendapatkan Keuntungan Dari ETF

Thinkstock Dana yang diperdagangkan di bursa tidak pernah sepanas ini. Investor menuangkan sejumlah uang ke ETF, yang memegang sekeranjang sekuritas seperti reksa dana tetapi berdagang seperti saham

-

3 Fitur Utama yang Harus Diperhatikan Saat Memilih Perangkat Lunak Manajemen Inventaris

Tidak peduli apa industri bisnis Anda, waktu untuk mulai memikirkan perangkat lunak manajemen inventaris tepat sebelum hal-hal terjadi yang dapat merusak merek Anda secara permanen. Hal-hal seperti ke

menginvestasikan

-

Cara Membeli Saham di Bank

Cara Membeli Saham di Bank Saham saham adalah bagian kepemilikan dalam sebuah perusahaan. Investor membeli saham di perusahaan publik untuk berbagi kepemilikan perusahaan tersebut dan berpartisipasi dalam keuntungan yang diper...

-

11 Tips Berinvestasi yang Anda Inginkan Dapat Anda Ceritakan pada Diri Anda yang Lebih Muda

11 Tips Berinvestasi yang Anda Inginkan Dapat Anda Ceritakan pada Diri Anda yang Lebih Muda Terkadang saya melihat kembali masa lalu saya sebagai investor muda dan ingin menendang diri sendiri. Saya tidak benar-benar tahu apa yang saya lakukan saat itu, dan membuat sejumlah kesalahan yang me...

-

Cara Mengirim ke Medicare untuk Wig

Cara Mengirim ke Medicare untuk Wig Untuk beberapa individu, salah satu biaya emosional yang paling menghancurkan dari pertempuran melawan kanker adalah kerontokan rambut. Sementara obat kanker modern menimbulkan lebih sedikit masalah k...

-

1,2 Juta Orang Amerika Tidak Akan Pernah Mendapatkan Manfaat Jaminan Sosial

1,2 Juta Orang Amerika Tidak Akan Pernah Mendapatkan Manfaat Jaminan Sosial Sebanyak 1,2 juta orang Amerika tidak akan mendapatkan manfaat Jaminan Sosial - pernah - meskipun mereka telah bekerja penuh karir. Orang-orang ini termasuk dalam kelompok pekerja pemerintah terte...