Apa itu Model Heston?

Model Heston adalah model stokastik yang digunakan untuk mengevaluasi volatilitas aset dasar. Seperti model stokastik lainnya, model Heston mengasumsikan bahwa volatilitas aset mengikuti proses acak daripada proses konstan atau deterministik.

Model Heston dikembangkan untuk membantu opsi harga sambil memperhitungkan variasi harga dan volatilitas aset. Ketika pilihan harga, satu aspek yang perlu dipertimbangkan adalah volatilitas pasar dan pengaruhnya terhadap harga aset.

Untuk memperhitungkan volatilitas ini, model Heston dikembangkan untuk mengatasi volatilitas aset sebagai proses stokastik. Dengan demikian, itu menonjol dibandingkan dengan model lain, termasuk model Black-Scholes yang memperlakukan volatilitas sebagai konstan.

Ringkasan

- Model Heston adalah model stokastik yang dikembangkan untuk opsi harga sambil memperhitungkan variasi harga aset dan volatilitas.

- Ini mengasumsikan bahwa volatilitas aset mengikuti proses acak daripada yang konstan.

- Ini menonjol dibandingkan dengan model lain yang memperlakukan volatilitas sebagai konstan, seperti model Black-Scholes.

Penerapan Model Heston

Dikembangkan oleh matematikawan Steven Heston pada tahun 1993, model Heston diciptakan untuk menentukan harga, yang merupakan jenis derivatif keuangan. Tidak seperti aset keuangan lainnya seperti ekuitasEkuitasDalam keuangan dan akuntansi, ekuitas adalah nilai yang diatribusikan ke bisnis. Nilai buku ekuitas adalah selisih antara aset dan kewajiban, nilai opsi tidak didasarkan pada nilai aset melainkan perubahan harga aset dasar.

Setiap opsi adalah kontrak antara pembeli dan penjual, yang memberi pemegang opsi hak untuk membeli atau menjual aset dasar pada harga tertentu. Semua opsi memiliki tanggal kedaluwarsa tertentu, pada saat mana kontrak harus dilaksanakan pada harga yang ditetapkan sebelumnya atau risiko berakhir.

Namun, volatilitas opsi tergantung pada harga dan jatuh tempo. Karena itu, model Heston dirancang untuk menentukan harga opsi sambil memperhitungkan variasi volatilitas pasar ini.

Ada dua kategori opsi:call dan putsOptions:Calls dan PutsOpsi adalah kontrak derivatif yang memberikan hak kepada pemegangnya, tapi bukan kewajiban untuk membeli atau menjual aset pada tanggal tertentu pada harga tertentu. Panggilan memungkinkan pemegangnya untuk membeli pada harga tertentu, dan menempatkan memungkinkan pemegang untuk menjual dengan harga tertentu.

Setelah call atau put option telah dibeli, tanggal di mana pemegang dapat membeli atau menjual tergantung pada apakah itu opsi Amerika atau Eropa. Opsi Amerika memungkinkan pemegang untuk mengeksekusi opsi kapan saja sebelum tanggal kedaluwarsa, sementara opsi Eropa hanya mengizinkan pemegangnya untuk mengeksekusi opsi pada tanggal kedaluwarsa. Penting untuk dicatat bahwa model Heston hanya mampu menentukan harga opsi Eropa.

Menghitung Model Heston

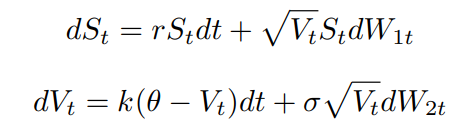

Secara matematis, model Heston mengasumsikan bahwa harga aset ditentukan oleh proses stokastik. Untuk menghitung harga dasar suatu aset, model menggunakan persamaan berikut:

Dalam persamaan di atas, variabel didefinisikan sebagai:

- W 1 T adalah gerakan Brown dari harga aset

- W 2 T adalah gerakan Brown dari varians harga aset

- ρ adalah koefisien korelasi untuk W 1 T dan W 2 T

- S T adalah harga aset tertentu pada waktu T

- √ V T adalah volatilitas harga aset

- σ adalah volatilitas dari volatilitas

- R adalah suku bunga bebas risiko

- θ adalah varians harga jangka panjang

- k adalah tingkat pengembalian varians harga jangka panjang

- dt adalah kenaikan waktu positif kecil tak terbatas

Perhatikan bahwa gerakan Brown adalah proses acak yang menunjukkan sifat-sifat berikut:

- W 0 =0

- W T memiliki gerakan mandiri

- W T terus menerus dalam T

- Kenaikan dari W T - W S berdistribusi normal, berarti nol, dan varians|t – s|

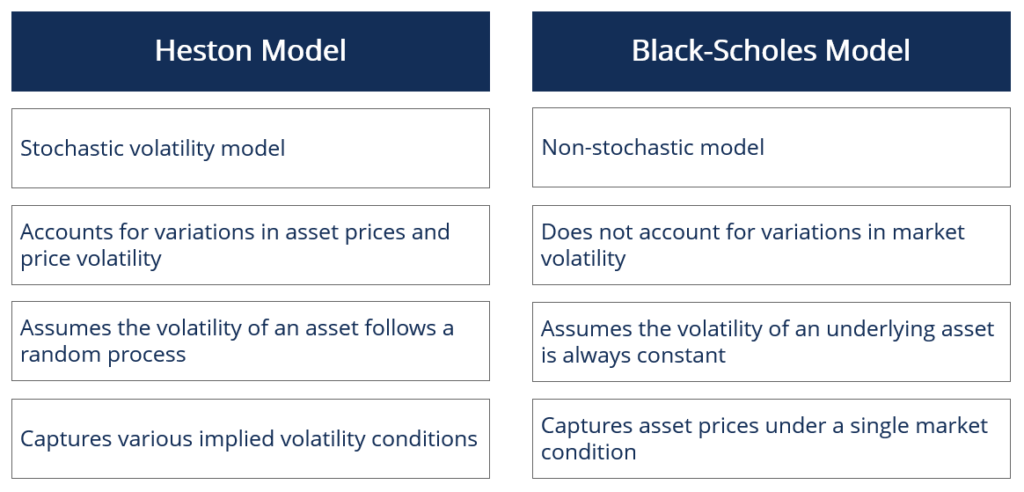

Model Heston vs. Model Black-Scholes

Di bidang keuangan kuantitatifKeuangan kuantitatifKeuangan kuantitatif adalah penggunaan model matematika dan kumpulan data yang sangat besar untuk menganalisis pasar keuangan dan sekuritas. Contoh umum termasuk (1) penetapan harga sekuritas derivatif seperti opsi, dan (2) manajemen risiko, terutama yang berkaitan dengan manajemen portofolio, model Black-Scholes adalah model penetapan harga opsi yang paling terkenal karena kesederhanaan dan penggunaannya yang luas. Namun, itu bukan stokastik dan oleh karena itu mengasumsikan bahwa volatilitas aset dasar selalu konstan.

Dalam kondisi pasar yang sebenarnya, volatilitas opsi cenderung bervariasi karena faktor-faktor seperti harga dan jatuh tempo. Dengan demikian, model tidak memperhitungkan variasi harga aset dan volatilitas harga.

Sebaliknya, model Heston adalah model volatilitas stokastik dan memperhitungkan variasi harga dan volatilitas aset. Karena itu, model ini mengasumsikan bahwa volatilitas aset mengikuti proses acak daripada yang konstan.

Secara umum, model ini menangkap kondisi pasar lebih akurat daripada model Black-Scholes dengan memberikan gambaran umum tentang berbagai kondisi volatilitas tersirat.

Sumber daya tambahan

CFI adalah penyedia resmi Halaman Program Capital Markets &Securities Analyst (CMSA)® - CMSADaftar dalam program CMSA® CFI dan menjadi Analis Pasar Modal &Sekuritas bersertifikat. Tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi, dirancang untuk mengubah siapa pun menjadi analis keuangan kelas dunia.

Untuk membantu Anda menjadi analis keuangan kelas dunia dan memajukan karir Anda ke potensi penuh Anda, sumber daya tambahan ini akan sangat membantu:

- Pemodelan Stochastic Pemodelan Stochastic Pemodelan stokastik digunakan untuk memperkirakan probabilitas berbagai hasil sementara memungkinkan keacakan dalam satu atau lebih input dari waktu ke waktu.

- Model Black-Scholes-MertonModel Black-Scholes-MertonModel Black-Scholes-Merton (BSM) adalah model penetapan harga untuk instrumen keuangan. Ini digunakan untuk penilaian opsi saham.

- VolatilitasVolatilitasVolatilitas adalah ukuran tingkat fluktuasi harga sekuritas dari waktu ke waktu. Ini menunjukkan tingkat risiko yang terkait dengan perubahan harga sekuritas. Investor dan pedagang menghitung volatilitas keamanan untuk menilai variasi harga masa lalu

- Opsi Amerika vs. Eropa vs. Bermudan Opsi Amerika vs. Eropa vs. Bermudan Ada berbagai jenis opsi yang berbeda dalam hal pembatasan latihannya. Mari jelajahi opsi Amerika vs Eropa vs Bermudan untuk mencari tahu

-

Bagaimana Mengenalinya Jika Ponsel Anda Memberi Anda Klakson

Kita semua pernah mendengar teori liar tentang apa yang dilakukan smartphone terhadap tubuh dan privasi kita. Bisa jadi kecanduan, atau kanker (bukan apa-apa), atau memberikan informasi tanpa persetuj

-

Inilah Berapa Banyak Waktu yang Kita Habiskan untuk Keuangan

Ketika sesuatu terasa di luar kendali Anda, kami senang melakukan hal terbaik berikutnya dan mengkhawatirkannya. Cinta, tentu saja, adalah kata yang kuat di sini — jika, seperti lebih dari sepertiga

-

Harga Bitcoin Naik Hampir 5% Berkat Australia yang Mengakhiri Pajak Berganda

Harga Bitcoin hari ini naik hampir 5% dan berbalik arah dari penurunan kemarin sebagian karena undang-undang baru di Australia. Undang-undang baru Australia akan mengakhiri pajak berganda atas pemb

-

Apa Perubahan Program Pengampunan Pinjaman Layanan Umum untuk Peminjam?

Perubahan pada Program PSLF–Pembayaran Pinjaman FFEL Sekarang Hitung Perubahan utama pada Program PSLF berkaitan dengan peminjam program Pinjaman Pendidikan Keluarga Federal (FFEL). Pinjaman ini ti

menginvestasikan

- Apa itu Pengembalian Mutlak?

- Cara Membeli Berkshire Hathaway dan Saham Blue Chip Lainnya dengan Diskon 17%

- Apa itu Penawaran Lanjutan?

- Strategi Investasi untuk 2019 &Selanjutnya:Menggunakan Disiplin dalam Iklim Ekonomi Apa Pun

- Dasar-dasar Teori Portofolio Optimal

- Ulasan CrowdStreet:Platform Crowdfunding Real Estat Komersial

-

Kesalahan Milenial Termahal (dan Cara Memperbaikinya)

Kesalahan Milenial Termahal (dan Cara Memperbaikinya) Jika Anda seorang milenial, kemungkinan besar Anda sangat menyadari pentingnya menyimpan uang hasil jerih payah Anda. Namun, Anda juga mungkin menabung dengan cara yang salah — menghabiskan ribuan dol...

-

Akhir Sudah Dekat untuk Uang:76% Eksekutif Perbankan yang Disurvei Mengatakan Aset Digital -- Seperti Bitcoin -- Akan Memerintah dalam 10 Tahun

Akhir Sudah Dekat untuk Uang:76% Eksekutif Perbankan yang Disurvei Mengatakan Aset Digital -- Seperti Bitcoin -- Akan Memerintah dalam 10 Tahun Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

Apa Yang Terjadi Ketika Anda Meminta untuk Menutup Rekening Giro Dengan Saldo Negatif?

Apa Yang Terjadi Ketika Anda Meminta untuk Menutup Rekening Giro Dengan Saldo Negatif? Tidak baik memiliki saldo negatif. Rekening giro memberi banyak konsumen cara yang nyaman untuk membayar tagihan dan melakukan pembelian; Namun, rekening giro memang datang dengan beberapa tingkat ri...

-

Apa itu Etika Akuntansi?

Apa itu Etika Akuntansi? Etika akuntansi merupakan topik penting karena, sebagai akuntan, kami adalah personel kunci yang mengakses informasi keuanganTiga Laporan KeuanganKetiga laporan keuangan tersebut adalah laporan laba r...