Apa itu Exponentially Weighted Moving Average (EWMA)?

Exponentially Weighted Moving Average (EWMA) adalah ukuran kuantitatif atau statistik yang digunakan untuk memodelkan atau menggambarkan deret waktu. EWMA banyak digunakan di bidang keuangan, aplikasi utama adalah analisis teknis dan pemodelan volatilitas.

Rata-rata bergerak dirancang sedemikian rupa sehingga pengamatan yang lebih lama diberi bobot yang lebih rendah. Bobot turun secara eksponensial seiring bertambahnya usia titik data – oleh karena itu namanya dibobot secara eksponensial.

Satu-satunya keputusan yang harus diambil oleh pengguna EWMA adalah parameter alphaAlphaAlpha adalah ukuran kinerja investasi relatif terhadap indeks benchmark yang sesuai seperti S&P 500. Alfa satu (nilai dasar adalah nol) menunjukkan bahwa pengembalian pada investasi selama jangka waktu tertentu mengungguli rata-rata pasar secara keseluruhan sebesar 1%.. Parameter menentukan seberapa penting pengamatan saat ini dalam perhitungan EWMA. Semakin tinggi nilai alfa, semakin dekat EWMA melacak deret waktu asli.

Formula EWMA

Formulasi matematika sederhana EWMA dijelaskan di bawah ini:

Di mana:

- Alfa =Berat ditentukan oleh pengguna

- R =Nilai deret pada periode berjalan

EWMA adalah fungsi rekursif, yang berarti bahwa pengamatan saat ini dihitung dengan menggunakan pengamatan sebelumnya. Properti rekursif EWMA mengarah ke bobot yang menurun secara eksponensial seperti yang ditunjukkan di bawah ini:

Persamaan di atas dapat ditulis ulang dalam hal bobot yang lebih tua, seperti yang ditunjukkan di bawah ini:

Ini dapat diperluas lebih lanjut dengan kembali ke periode lain:

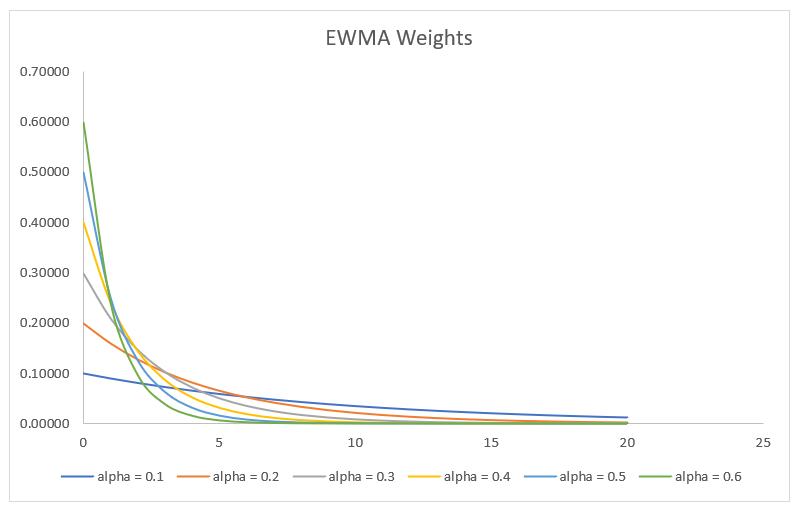

Proses berlanjut sampai kita mencapai istilah dasar EWMA 0 . Persamaan dapat disusun ulang untuk menunjukkan bahwa EWMA T adalah rata-rata tertimbang dari semua pengamatan sebelumnya, dimana bobot pengamatan r t–k diberikan oleh:

Karena alfa berada di antara 0 dan 1, beratnya menjadi lebih kecil karena k menjadi lebih besar. Dengan kata lain, saat kita kembali lebih jauh dalam sejarah, beratnya menjadi lebih kecil. Fakta tersebut diilustrasikan pada grafik di bawah ini, yang memplot bobot pengamatan saat k meningkat untuk pilihan parameter alfa yang berbeda.

EWMA Hari-N

EWMA dapat dihitung untuk rentang hari tertentu seperti EWMA 20 hari atau EWMA 200 hari. Untuk menghitung rata-rata bergerak, pertama-tama kita perlu menemukan alfa yang sesuai, yang diberikan oleh rumus di bawah ini:

Di mana:

- n =jumlah hari dimana rata-rata pergerakan n-hari dihitung

Sebagai contoh, alfa rata-rata bergerak 15 hari diberikan oleh 2/(15+1), yang berarti alpha adalah 0,125. Tentu saja lebih pendek periode lihat balik – lebih dekat, EWMA – melacak rangkaian waktu asli.

Aplikasi EWMA

Analisis Teknis

EWMA banyak digunakan dalam analisis teknis. Tidak dapat digunakan secara langsung, tetapi digunakan bersama dengan indikator lain untuk menghasilkan sinyal perdagangan. Contoh yang terkenal adalah Indeks Volume Negatif (NVI) Indeks Volume Negatif (NVI) Indeks Volume Negatif (NVI) adalah indikator teknis yang digunakan untuk mengidentifikasi tren di pasar. Jika tren berlanjut bahkan saat volume perdagangan turun, itu adalah tren yang kuat., yang digunakan bersama dengan EWMA-nya. Sinyal beli dihasilkan ketika NVI melintasi di atas EWMA 250 hari.

EWMA juga dapat digunakan dalam strategi crossover sederhana, di mana sinyal beli dihasilkan ketika harga melintasi EWMA dari atas, dan sinyal jual dihasilkan ketika harga melintasi EWMA dari bawah.

Aplikasi lain dari EWMA dalam analisis teknis adalah dapat digunakan sebagai level support atau resistance. Untuk tujuan ini, lebih baik menggunakan rata-rata bergerak yang lebih panjang, biasanya lebih lama dari rata-rata pergerakan 20 hari.

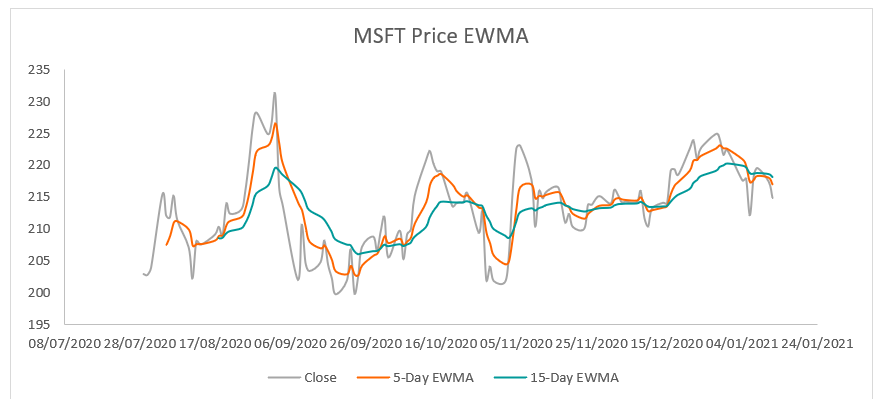

Bagan berikut menunjukkan EWMA 5 hari dan 15 hari untuk rangkaian harga saham MSFT:

Pemodelan Volatilitas

Rata-rata pergerakan tertimbang secara eksponensial banyak digunakan dalam menghitung volatilitas pengembalian dalam manajemen risiko. Ada berbagai metode untuk menghitung volatilitas pengembalian dari serangkaian harga, seperti metode deviasi standar historis, model EWMA, dan model GARCH.

Metode standar deviasi menimbang semua pengamatan sama dan sering mengecilkan volatilitas. Model GARCH adalah model statistik yang kompleks berdasarkan model EWMA. Model EWMA memberikan keseimbangan sempurna antara kompleksitas dan akurasi; karenanya, ini adalah pendekatan yang sangat populer untuk memperkirakan volatilitas.

Volatilitas dapat diperkirakan menggunakan EWMA dengan mengikuti proses:

- Langkah 1 :Urutkan proses penutupan dalam urutan tanggal, yaitu., dari harga saat ini ke harga terlama.

- Langkah 2 :Jika hari ini t, maka return pada hari t-1 dihitung sebagai (S T / S t-1 ) dimana T adalah harga hari t.

- Langkah 3 :Hitung hasil kuadrat dengan mengkuadratkan hasil yang dihitung pada langkah sebelumnya.

- Langkah 4 :Pilih alfa parameter EWMA. Untuk pemodelan volatilitas, nilai alpha adalah 0,8 atau lebih besar. Bobot diberikan dengan prosedur sederhana. Bobot pertama (1 – a); adalah bobot yang mengikuti diberikan oleh * Bobot Sebelumnya.

- Langkah 5 :Kalikan hasil kuadrat pada langkah 3 dengan bobot yang sesuai yang dihitung pada langkah 4. Jumlahkan produk di atas untuk mendapatkan varians EWMA.

- Langkah 6 :Akhirnya, volatilitas dapat dihitung sebagai akar kuadrat dari varians yang dihitung pada langkah 5.

Angka volatilitas kemudian digunakan untuk menghitung ukuran risiko seperti Value at Risk (VaR). Ini juga dapat digunakan untuk penilaian opsi, dimana volatilitas merupakan parameter input untuk Model Black-Scholes-Merton Model Black-Scholes-Merton Model Black-Scholes-Merton (BSM) adalah model penetapan harga untuk instrumen keuangan. Ini digunakan untuk penilaian opsi saham. rumus.

Lebih Banyak Sumber Daya

Untuk terus belajar dan mengembangkan basis pengetahuan Anda, silakan jelajahi sumber daya tambahan yang relevan di bawah ini:

- Analisis Teknis Tingkat LanjutAnalisis Teknis Tingkat LanjutAnalisis teknis lanjutan biasanya melibatkan penggunaan beberapa indikator teknis atau yang agak canggih (yaitu, kompleks) indikator. "Rumit"

- Rata-Rata Pergerakan Eksponensial Ganda (DEMA) Rata-Rata Pergerakan Eksponensial Ganda (DEMA) Rata-rata pergerakan eksponensial ganda (DEMA) merupakan peningkatan dari Rata-Rata Pergerakan Eksponensial (EMA) karena mereka mengalokasikan lebih banyak bobot untuk

- Volatilitas Historis Volatilitas Historis (HV) Volatilitas Historis, atau HV, adalah indikator statistik yang mengukur distribusi pengembalian untuk keamanan atau indeks pasar tertentu

- Value at Risk (VaR)Value at Risk (VaR)Value at Risk (VaR) memperkirakan risiko suatu investasi. VaR mengukur potensi kerugian yang bisa terjadi dalam portofolio investasi selama periode waktu tertentu.

-

Apa itu Integrasi Horisontal?

Integrasi horizontal adalah strategi kompetitif di mana entitas bisnis yang beroperasi pada rantai nilaiRantai Nilai Rantai nilai adalah semua aktivitas dan proses dalam perusahaan yang membantu menam

-

Apa itu Indeks S&P 500?

Indeks Standard and Poors 500, disingkat indeks S&P 500, adalah indeks yang terdiri dari saham 500 perusahaan publik di AS dengan nilai kapitalisasi pasar tertinggi. Kapitalisasi pasar, atau kapitalis

-

Keogh Plan – Rencana Pensiun untuk Wiraswasta dan Usaha Kecil

Artikel ini adalah bagian dari seri rencana pensiun wiraswasta, dan ditulis oleh Robert D. Flach. Robert telah mempersiapkan pengembalian pajak bisnis dan individu untuk orang-orang di semua lapisan m

-

Cara Berhasil Mendapatkan Pinjaman Mobil Anda Dikembalikan

Ketika Anda membiayai kendaraan, kendaraan tersebut menjadi jaminan atas pinjaman tersebut. Jika Anda lalai melakukan pembayaran, pemberi pinjaman Anda berhak untuk mengambil alih mobil dan menjualnya

menginvestasikan

-

5 Hal yang Perlu Dipertimbangkan Sebelum Membeli Rumah Saat Anda Lajang

5 Hal yang Perlu Dipertimbangkan Sebelum Membeli Rumah Saat Anda Lajang Ini menjadi semakin umum bagi orang untuk membeli rumah sendiri, bukan sebagai pasangan. Menurut National Association of Realtors Profil Pembeli dan Penjual Rumah , pemilik rumah baru pada tahun 201...

-

Jenis Rekening Bank di Bank Umum

Jenis Rekening Bank di Bank Umum Rekening bank memungkinkan pelanggan untuk menyimpan atau menarik dana. Rekening bank adalah rekening pribadi yang digunakan oleh bank untuk menyimpan dana untuk entitas tertentu, seperti bisnis atau...

-

Apa Yang Terjadi Ketika Anda Tidak Dapat Membayar Penghakiman Sipil di North Carolina?

Apa Yang Terjadi Ketika Anda Tidak Dapat Membayar Penghakiman Sipil di North Carolina? Carolina Utara melarang kreditur untuk mencari pemotongan upah untuk kartu kredit, pinjaman mobil atau utang pribadi lainnya. Di Carolina Utara, putusan perdata yang diberikan oleh hakim pada akhir g...

-

Cara Mencari Tanah untuk Disewa

Cara Mencari Tanah untuk Disewa Sewa tanah tidak umum untuk digali seperti tanah untuk dijual. Apakah Anda mencari tanah untuk penggunaan komersial atau penggunaan pribadi, Anda mungkin merasa biasa melihat tanah untuk disewakan tid...