Cara Membuat Rencana Pensiun – Kiat Sederhana untuk Memulai dan Tetap di Jalur

Membuat rencana pensiun mungkin tampak berlebihan jika Anda belum pernah melakukannya. Tapi itu tidak harus.

Panduan ini akan memberi Anda gambaran umum tingkat atas dan menunjukkan cara membuat rencana pensiun. Dalam panduan ini, kami akan membahas berbagai jenis rekening pensiun yang diuntungkan pajak, seperti rencana 401k yang disponsori majikan Anda, atau Roth atau IRA Tradisional.

Kami juga akan menyentuh beberapa rencana bisnis kecil, tempat buka rekening, cara memulai investasi, dan bagaimana tetap pada jalurnya.

Jika Anda memiliki rencana yang disponsori majikan, maka memulai rencana pensiun akan cukup mudah. Jika tidak, Anda harus mempertimbangkan opsi lain untuk membuat rencana pensiun.

Untung, ada banyak pilihan, dan yang harus Anda lakukan adalah memilih satu dan bergerak maju dengannya.

Mulai Sekarang – Tidak Peduli Seberapa Kecil Penghasilan Anda

Ini sepertinya sangat mendasar, dan itu, tetapi itu juga merupakan langkah tunggal yang paling penting. Anda harus mulai kapan-kapan, dan sekarang adalah waktu itu. Ini sangat penting karena salah satu manfaat terpenting dari tabungan pensiun di nilai waktu dari uang. Itu berarti bahwa semakin lama Anda memiliki rencana pensiun, semakin banyak waktu yang dimilikinya untuk tumbuh dan mengumpulkan pendapatan investasi. Awal yang paling awal adalah yang terbaik, dan itu sekarang.

Bahkan jika Anda merasa tidak ada cukup ruang dalam anggaran Anda untuk menabung untuk masa pensiun, Anda masih harus mengukir sejumlah kecil – mungkin $50 per periode pembayaran – dan gajinya dipotong ke dalam rencana pensiun. Karena kontribusi kemungkinan besar dapat dikurangkan dari pajak, jumlah out-of-pocket Anda akan lebih kecil. Manfaat lain dari pemotongan gaji adalah otomatis. Anda tidak perlu berpikir untuk berinvestasi, itu hanya terjadi setiap bulan tanpa gagal.

Meskipun Anda mungkin mulai dengan kontribusi periodik kecil, Anda dapat meningkatkan jumlahnya seiring berjalannya waktu. Sebagai contoh, jika Anda mulai dari $50 per periode pembayaran, Anda dapat meningkatkannya menjadi $100 setelah Anda mendapatkan kenaikan gaji berikutnya.

Pilih Jenis Rencana Pensiun – Disponsori oleh Perusahaan, IR, dll.

Dalam beberapa hal, memilih program pensiun adalah langkah termudah karena ada begitu banyak pilihan. Satu bahkan mungkin tersedia dengan majikan Anda sekarang.

Berikut adalah beberapa kemungkinan yang lebih umum untuk membuat rencana pensiun:

Rencana Pensiun yang Disponsori Majikan – 401(k), 403 (b), 457, Paket Hemat Hemat

Jika majikan Anda menawarkan salah satu dari rencana ini, Anda harus mengambil keuntungan dan bergabung. Anda dapat memotong gaji kontribusi Anda sehingga Anda bahkan tidak akan tahu itu terjadi. Jika pemberi kerja Anda memberikan kecocokan kontribusi – yang biasanya 50% dari 6% gaji pertama yang Anda sumbangkan – maka Anda harus berkontribusi cukup untuk memaksimalkan kecocokan itu. Lagipula, ini sebenarnya uang gratis! Anda dapat berkontribusi hingga $18, 000 per tahun ($24, 000 jika Anda berusia 50 tahun atau lebih) untuk 2017.

IRA tradisional

Ini adalah pilihan yang solid jika Anda tidak tercakup oleh rencana majikan. Namun Anda masih dapat memberikan kontribusi bahkan jika Anda dilindungi oleh rencana pemberi kerja, tetapi ada batasan pendapatan di mana kontribusi IRA tidak dapat dikurangkan dari pajak (walaupun Anda masih dapat memberikan kontribusi yang tidak dapat dikurangkan). Anda dapat berkontribusi hingga $5, 500 (atau $6, 500 jika Anda berusia 50 tahun atau lebih) untuk tahun 2017, kemudian investasikan uangnya di hampir semua hal yang Anda suka melalui IRA mandiri dengan akun pialang.

Roth IRA

Roth IRA mirip dengan IRA tradisional, kecuali bahwa kontribusi Anda pada rencana tersebut tidak dapat dikurangkan dari pajak. Namun, setelah Anda mencapai usia 59 dan telah mengikuti rencana setidaknya selama lima tahun, penarikan Anda akan bebas pajak. Jumlah kontribusi sama dengan IRA tradisional.

Anda dapat memberikan kontribusi ke Roth IRA meskipun Anda dilindungi oleh rencana pemberi kerja. Namun, ada batas pendapatan di mana Anda tidak dapat memberikan kontribusi Roth IRA dalam keadaan apa pun.

Rencana Pensiun Wiraswasta

Ada sejumlah pilihan rencana pensiun terbuka untuk wiraswasta, tetapi di bawah ini adalah yang paling umum:

IRA SEDERHANA . IRA SEDERHANA memberi wiraswasta semua manfaat IRA tradisional – kesederhanaan menjadi satu keuntungan – tetapi juga kemampuan untuk menawarkan rencana tersebut kepada karyawannya, jika ada. Batas kontribusi juga lebih murah hati, di mana Anda dapat berkontribusi hingga $12, 500 per tahun (atau hingga $15, 500 jika Anda berusia 50 tahun atau lebih) untuk tahun 2017. Biasanya Anda juga dapat memberikan kontribusi pemberi kerja sebesar 3% untuk rencana tersebut jika Anda wiraswasta.

SEP IRA . Itu adalah moniker untuk Program Pensiun Karyawan Sederhana dan itu adalah rencana yang memberikan batas kontribusi yang sangat murah hati. Di bawah rencana, Anda dapat berkontribusi kurang dari 25% dari kompensasi Anda, atau $54, 000 ($60, 000 jika Anda berusia 50 tahun atau lebih).

Solo 401(k). Ini adalah salah satu rencana pensiun paling murah hati yang tersedia, dan mungkin yang paling rumit, itulah sebabnya saya menyimpannya untuk yang terakhir. Rencana Solo 401(k) persis seperti namanya, rencana 401(k) untuk satu orang saja. Jika Anda memiliki karyawan, Anda tidak akan bisa melakukan yang satu ini, kecuali jika karyawan juga berpartisipasi, tetapi kemudian akan menjadi rencana 401(k) pemberi kerja konvensional. Rencana tersebut mungkin memiliki batas kontribusi yang paling liberal, sebagian besar karena ada dua yang dapat Anda buat.

Sebagai seorang wiraswasta, Anda berdua majikan dan karyawan, jika itu masuk akal. Sebagai karyawan, Anda dapat berkontribusi hingga $18, 000 per tahun untuk paket ($24, 000 jika Anda berusia 50 tahun atau lebih) untuk tahun 2017, dan Anda benar-benar bisa berkontribusi hingga 100% dari penghasilan Anda untuk melakukannya. Itu sangat besar, tapi itu menjadi lebih baik.

Sebagai "majikan" Anda dapat menyumbangkan 25% dari kompensasi Anda seperti yang ditentukan oleh rencana (ini adalah bagian yang rumit). Ini disebut sebagai kontribusi non-elektif pemberi kerja dan ini memungkinkan Anda untuk berkontribusi hingga $54, 000 pendapatan ($60, 000 jika Anda berusia 50 tahun atau lebih).

Sebagai contoh, jika bisnis Anda menghasilkan $100, 000, Anda bisa menyumbang $18, 000 sebagai karyawan, ditambah 25% dari total pendapatan – $25, 000 – dengan total kontribusi $43, 000.

Pilih Wali yang Tepat untuk Akun Anda

Wali amanat pada dasarnya adalah pialang investasi tempat rencana pensiun Anda dipegang. Jika Anda berpartisipasi dalam rencana yang disponsori perusahaan, Anda harus menggunakan wali amanat yang digunakan majikan Anda untuk rencana tersebut. Tetapi jika Anda memiliki akun mandiri, seperti tradisional atau Roth IRA, atau program pensiun wiraswasta, Anda dapat memilih wali yang Anda inginkan.

Berikut adalah beberapa faktor yang ingin Anda pertimbangkan untuk menentukan jenis wali amanat (rekening investasi) yang akan menampung rencana pensiun Anda:

- Biaya. Jika Anda berencana untuk secara aktif memperdagangkan sekuritas di akun Anda, maka Anda akan ingin pergi dengan broker diskon biaya yang sangat rendah dengan komisi terendah.

- Manajemen investasi profesional. Jika Anda ingin orang lain mengelola investasi Anda untuk Anda, maka Anda mungkin ingin mempertimbangkan untuk menggunakan layanan "robo advisor", seperti Betterment atau Wealthfront. Mereka akan menangani semuanya untuk Anda.

- Bantuan pialang. Jika Anda ingin melakukan sendiri investasi yang sebenarnya, tetapi tidak merasa sepenuhnya nyaman melakukannya, Anda mungkin ingin mempertimbangkan untuk bekerja dengan perusahaan yang menawarkan sejumlah besar alat perdagangan dan pendidikan investor, bahkan jika komisi sedikit lebih tinggi.

- Investasi pasif. Jika Anda ingin memasukkan uang Anda ke reksa dana atau menukar dana yang diperdagangkan, Anda mungkin mempertimbangkan untuk menahan akun Anda melalui perusahaan seperti Fidelity Investments dan Vanguard. Mereka mengkhususkan diri dalam dana, dan biasanya tidak membebankan komisi atas dana mereka sendiri.

Lakukan riset tentang berbagai pilihan investasi sebelum memilih wali amanat. Tetapi perlu diingat bahwa jika Anda mengetahui bahwa Anda melakukan kesalahan, Anda selalu dapat mengubah ke wali yang berbeda nanti melalui rollover langsung.

Diversifikasi Rencana Investasi Anda

Anda harus merencanakan untuk memasukkan posisi dalam saham, real estat (melalui perwalian investasi real estat), obligasi, dan kas dan setara kas (pasar uang, sertifikat deposito, dan sekuritas Treasury AS jangka pendek).

Dibutuhkan beberapa disiplin untuk tetap berinvestasi dalam obligasi dan uang tunai ketika saham sedang melalui pasar bull yang berkepanjangan. Juga akan sulit untuk berinvestasi di saham ketika pasar berada dalam pasar beruang yang berkepanjangan. Tetapi Anda harus berinvestasi di semua jenis aset di berbagai jenis pasar, karena kita tidak pernah tahu persis apa yang akan terjadi selanjutnya.

Salah satu cara termudah untuk memastikan investasi Anda terdiversifikasi dengan benar adalah dengan menggunakan alat online gratis seperti Personal Capital. Perangkat lunak online gratis ini memudahkan untuk menggabungkan semua investasi Anda dan melihat bagaimana mereka seimbang di semua kelas aset. Anda dapat mempelajari lebih lanjut atau mendaftar untuk mendapatkan akun gratis di situs web Personal Capital.

Tekankan Pertumbuhan

Meskipun portofolio Anda harus terdiversifikasi di antara berbagai jenis aset, rencana tersebut harus mendukung aset pertumbuhan secara keseluruhan. Itu termasuk terutama saham, dan dana yang diinvestasikan dalam saham, serta perwalian investasi real estat.

Ya, ini lebih berisiko daripada obligasi dan uang tunai, tetapi mereka juga memberikan tingkat pengembalian yang jauh lebih tinggi dalam jangka panjang. Sebagai contoh, seperti yang diukur oleh S&P 500, saham telah kembali rata-rata sekitar 10% per tahun sejak 1928. Obligasi dan setara kas dan kembali tidak lebih baik dari setengah sebanyak selama jangka waktu yang sama.

Pengembalian yang lebih tinggi yang diberikan saham akan mutlak diperlukan untuk mengimbangi dampak inflasi terhadap rencana pensiun Anda selama beberapa dekade mendatang.

Gunakan Rencana Pensiun Anda untuk Tujuan yang Dimaksudkan

Harus jelas bahwa rencana pensiun harus didedikasikan untuk menyediakan pensiun Anda. Namun, tidak jarang orang menggunakan tabungan pensiun untuk tujuan lain, seperti membayar uang muka rumah, atau menggunakan dana untuk menutupi masa pengangguran.

Sementara kebutuhan untuk memanfaatkan rencana pensiun Anda untuk tujuan seperti itu bisa tampak seperti hal yang benar untuk dilakukan, itu juga mengurangi tujuan utama dari rencana tersebut. Beberapa orang akan melakukan ini karena mereka tidak memiliki tabungan di luar rencana pensiun mereka, efektif mengubah rencana menjadi tabungan catchall. Hal ini dapat menyebabkan tabungan yang tidak memadai pada saat pensiun tiba.

Strategi yang lebih baik adalah mengembangkan akun lain untuk meliput peristiwa semacam itu. Sebagai contoh, jika Anda berencana untuk membeli rumah dalam beberapa tahun ke depan, Anda harus memulai rekening tabungan untuk tujuan itu. Dan Anda harus selalu memiliki rekening tabungan darurat yang tersedia untuk menutupi pengangguran yang tidak terduga. Itu akan menyelamatkan rencana pensiun Anda untuk tujuan yang dimaksudkan.

Jika Anda telah menunda memulai rencana pensiun, pilih salah satu paket di atas, dan mulai. Semakin cepat Anda melakukannya, semakin baik hasilnya.

-

Apa itu Hak Partisipasi Pro-Rata?

hak partisipasi pro rata, atau hak investasi pro-rata, menjamin investor yang ada hak untuk berpartisipasi dalam kegiatan penggalangan dana di masa depan. Hak partisipasi pro-rata memungkinkan investo

-

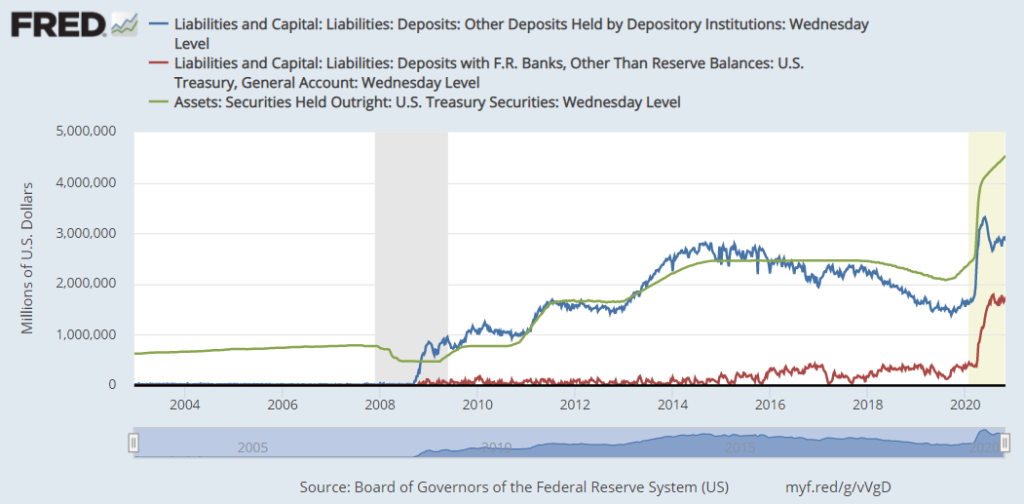

Apa itu Neraca Fed?

Neraca Fed mengacu pada neraca Federal Reserve, bank sentral Amerika Serikat. Neraca The Fed pada dasarnya sama seperti neraca lainnya – atau lebih tepatnya, seperti neraca bank lain - ini adalah daft

-

Cara Menghitung Laba Bersih Berdasarkan Harga Saham

Laba bersih adalah laba yang dihasilkan perusahaan selama periode akuntansi. Jika Anda mengetahui harga saham perusahaan dan rasio price-to-earning (P/E), Anda dapat menghitung pendapatan bersihnya,

-

12 jenis cryptocurrency paling populer

Bitcoin mendapatkan semua tajuk utama saat orang berbicara tentang mata uang kripto, tetapi ada ribuan pilihan lain dalam hal mata uang digital ini. Faktanya, cryptos yang bukan Bitcoin biasanya diang

menginvestasikan

-

Asuransi epidemi:Coronavirus kemungkinan akan mendorong popularitas produk langka

Asuransi epidemi:Coronavirus kemungkinan akan mendorong popularitas produk langka Dapatkan semua berita terbaru tentang coronavirus dan lebih banyak lagi dikirim setiap hari ke kotak masuk Anda. Daftar disini . Karena banyak perusahaan dan acara besar di seluruh dunia ditutup da...

-

Anda tidak dapat mengontrol pasar, tetapi Anda dapat mengontrol kerugian Anda

Anda tidak dapat mengontrol pasar, tetapi Anda dapat mengontrol kerugian Anda Ada beberapa jenis ekonomi, termasuk ekonomi pasar. Ekonomi pasar sangat penting untuk mengembangkan ekonomi dan melihat keuntungan. Banyak pedagang yang terlibat dalam ekonomi pasar. Alasan paling um...

-

Apa itu Teori Pasar Tersegmentasi?

Apa itu Teori Pasar Tersegmentasi? Teori pasar tersegmentasi menyatakan bahwa pasar untuk obligasiObligasi Obligasi adalah sekuritas pendapatan tetap yang diterbitkan oleh perusahaan dan pemerintah untuk meningkatkan modal. Penerbit ob...

-

Cara Memeriksa Status Medicaid di Florida

Cara Memeriksa Status Medicaid di Florida Di Amerika Serikat, orang dapat memenuhi syarat untuk perawatan kesehatan gratis atau murah melalui program Medicaid federal, yang dikelola oleh negara. Setelah melamar atau, jika mereka perlu membuat...