Apa itu Delta?

Delta adalah ukuran sensitivitas risiko yang digunakan dalam menilai derivatif Derivatif Derivatif adalah kontrak keuangan yang nilainya terkait dengan nilai aset yang mendasarinya. Mereka adalah instrumen keuangan yang kompleks. Ini adalah salah satu dari banyak ukuran yang dilambangkan oleh GreekOption GreeksOption Greeks adalah ukuran finansial dari sensitivitas harga opsi terhadap parameter penentu yang mendasarinya, seperti volatilitas atau harga aset dasar. Orang Yunani digunakan dalam analisis portofolio opsi dan dalam analisis sensitivitas surat opsi. Serangkaian tindakan risiko yang menggunakan huruf-huruf seperti itu dengan tepat disebut sebagai orang Yunani. Mereka sering juga disebut tindakan risiko, hedgeHedgingHedging merupakan strategi keuangan yang harus dipahami dan digunakan oleh investor karena keuntungan yang ditawarkannya. Sebagai investasi, itu melindungi keuangan individu dari terkena situasi berisiko yang dapat menyebabkan hilangnya nilai. parameter, atau sensitivitas risiko.

Dari orang Yunani, delta adalah salah satu metrik yang paling penting. Ini membandingkan perubahan harga derivatif dengan perubahan harga aset yang mendasarinya. Sebagai contoh, Posisi Panjang dan PendekDalam berinvestasi, posisi panjang dan pendek mewakili taruhan terarah oleh investor bahwa keamanan akan naik (saat panjang) atau turun (saat pendek). Dalam perdagangan aset, seorang investor dapat mengambil dua jenis posisi:panjang dan pendek. Seorang investor dapat membeli aset (going), atau menjualnya (menjadi short). opsi panggilan Opsi panggilan Opsi panggilan, biasa disebut sebagai "panggilan, adalah suatu bentuk kontrak derivatif yang memberikan hak kepada pembeli opsi beli, tapi bukan kewajiban untuk membeli saham atau instrumen keuangan lainnya pada harga tertentu - harga kesepakatan opsi - dalam jangka waktu tertentu. dengan delta 0,30 akan naik sebesar $0,30 jika aset dasar naik harganya sebesar $1. Trader sering mengacu pada ukuran sensitivitas dalam basis poin. Sebuah delta 0,30 dapat disebut sebagai "30 delta."

Ringkasan Poin Cepat

- Delta adalah ukuran sensitivitas risiko yang digunakan dalam menilai derivatif.

- Ukuran sensitivitas sama dengan perubahan nilai derivatif sebagai rasio perubahan harga aset dasar.

- Delta dapat digunakan untuk beberapa tujuan, termasuk mengukur risiko, paparan, dan lindung nilai.

Bagaimana Menafsirkan Delta?

Delta dapat dianggap sebagai rasio yang membandingkan perubahan harga derivatif dan harga aset dasar. Rasionya bisa positif atau negatif tergantung pada arah pergerakan derivatif dalam kaitannya dengan perubahan aset yang mendasarinya. Opsi panggilan Opsi panggilan Opsi panggilan, biasa disebut sebagai "panggilan, adalah suatu bentuk kontrak derivatif yang memberikan hak kepada pembeli opsi beli, tapi bukan kewajiban untuk membeli saham atau instrumen keuangan lainnya pada harga tertentu - harga kesepakatan opsi - dalam jangka waktu tertentu. akan meningkat nilainya jika aset dasar naik harganya; karena itu, memiliki delta positif. Put optionPut OptionA put option adalah kontrak opsi yang memberikan pembeli hak, tapi bukan kewajiban untuk menjual sekuritas yang mendasarinya pada harga tertentu (juga dikenal sebagai strike price) sebelum atau pada tanggal kedaluwarsa yang telah ditentukan. Ini adalah salah satu dari dua jenis opsi utama, jenis lainnya menjadi opsi panggilan. akan menurun nilainya jika aset dasar naik harga; karena itu, memiliki delta negatif. Untuk opsi panggilan, nilainya akan berkisar dari 0 hingga 1, dan untuk opsi put, nilainya akan berkisar dari 0 hingga -1.

Mari kita lihat contoh rasio ini. Katakanlah opsi panggilan memiliki nilai $10, dan aset dasar memiliki harga $20. Harga aset dasar meningkat menjadi $23, dan nilai opsi sesuai dengan peningkatan menjadi $11. Deltanya sama dengan:($11-$10)/($23-$20) =0,33.

Sekarang mari kita lihat opsi put dengan nilai $10. Aset dasar memiliki harga $20 dan turun menjadi $17. Nilai opsi put yang sesuai meningkat menjadi $11. Delta di sini sama dengan:($11-$10)/($17-$20) =-0,33.

Cara berpikir lain tentang metrik adalah dapat memberikan gambaran apakah suatu opsiOpsi:Panggilan dan PutsOpsi adalah kontrak derivatif yang memberikan hak kepada pemegangnya, tapi bukan kewajiban untuk membeli atau menjual aset pada tanggal tertentu pada harga tertentu. akan berakhir di uang pada tanggal kedaluwarsa. Sebagai opsi bergerak lebih jauh ke dalam uang, nilai delta akan menjauh dari 0. Untuk call optionCall OptionA call option, biasa disebut sebagai "panggilan, adalah suatu bentuk kontrak derivatif yang memberikan hak kepada pembeli opsi beli, tapi bukan kewajiban untuk membeli saham atau instrumen keuangan lainnya pada harga tertentu - harga kesepakatan opsi - dalam jangka waktu tertentu., itu akan menuju ke nilai 1, sedangkan opsi put Opsi Put Opsi put adalah kontrak opsi yang memberikan hak kepada pembeli, tapi bukan kewajiban untuk menjual sekuritas yang mendasarinya pada harga tertentu (juga dikenal sebagai strike price) sebelum atau pada tanggal kedaluwarsa yang telah ditentukan. Ini adalah salah satu dari dua jenis opsi utama, jenis lainnya menjadi opsi panggilan. akan menuju ke nilai -1. Saat opsi bergerak lebih jauh dari uang, nilai delta akan menuju ke 0.

Deltanya adalah 0,50 saat opsi panggilan ada di uang dan -0,5 untuk opsi jual saat ada uang, artinya harga kesepakatan sama dengan harga aset dasar. Ini pada dasarnya mengatakan ada peluang 50/50 dari opsi yang berakhir dengan uang atau keluar dari uang.

Sensitivitas delta juga dipengaruhi oleh waktu sampai kadaluarsa. Semakin dekat opsi dengan kedaluwarsa, semakin besar kemungkinan opsi akan berakhir dalam keadaan saat ini baik dalam, keluar, atau pada uang. Jika opsi panggilan ada dalam uang, memegang moneynessOptions Studi Kasus – Panggilan PanjangUntuk mempelajari sifat kompleks dan interaksi antara opsi dan aset dasar, kami menyajikan studi kasus pilihan. Jauh lebih mudah untuk konstan, saat mendekati kadaluarsa, nilai delta akan bergerak mendekati satu.

Untuk Apa Delta Digunakan?

Pengukuran sensitivitas ini adalah salah satu dari Yunani yang paling penting digunakan dalam menilai derivatif. Seperti yang disebutkan sebelumnya, itu dapat dianggap sebagai probabilitas bahwa suatu opsi akan berakhir dengan uang. Sangat penting untuk dipertimbangkan ketika menentukan risiko yang bersedia diambil untuk pengembalian investasi. Mengamati nilai sedemikian rupa juga dapat digunakan dalam menilai portofolio. Melihat delta agregat portofolio dapat membantu menentukan bagaimana hal itu akan dilakukan dalam kaitannya dengan perubahan di pasar secara keseluruhan.

Trader dapat mempertimbangkan nilai sensitivitas sebagai jumlah eksposur mereka terhadap saham atau aset yang mendasari Kelas aset Kelas aset adalah sekelompok kendaraan investasi serupa. Mereka biasanya diperdagangkan di pasar keuangan yang sama dan tunduk pada aturan dan peraturan yang sama. Semakin mendekati 1 nilainya, semakin terekspos mereka terhadap aset dasar.

Nilai delta dari sebuah opsiOpsi:Panggilan dan Puts Opsi adalah kontrak derivatif yang memberikan hak kepada pemegangnya, tapi bukan kewajiban untuk membeli atau menjual aset pada tanggal tertentu pada harga tertentu. juga dapat digunakan sebagai cara untuk menentukan apakah opsi tersebut dibeli atau dijual. Jika harga opsi meningkat kurang dari delta yang disiratkan, itu bisa berarti bahwa pedagang menjual opsi ini di dekat harga penawaranBid dan AskIstilah bid dan ask mengacu pada harga potensial terbaik yang pembeli dan penjual di pasar bersedia untuk bertransaksi. Jika harga lebih tinggi dari delta akan menyiratkan, itu bisa berarti pedagang membeli opsi di dekat askBid dan AskIstilah bid dan ask mengacu pada harga potensial terbaik yang bersedia ditransaksikan oleh pembeli dan penjual di pasar. harga.

Delta juga bisa digunakan untuk hedgingHedging adalah strategi keuangan yang harus dipahami dan digunakan oleh investor karena keuntungan yang ditawarkannya. Sebagai investasi, itu melindungi keuangan individu dari terkena situasi berisiko yang dapat menyebabkan hilangnya nilai. tujuan. Strategi lindung nilai yang umum digunakan adalah strategi delta netral. Ini melibatkan memegang sejumlah opsi bahwa ketika delta diambil secara agregat, itu sama atau sangat dekat dengan 0. Ini mengurangi pergerakan harga opsi relatif terhadap harga aset yang mendasarinya.

Bagaimana Delta Dihitung?

Delta dapat ditunjukkan dalam bentuk umumnya:

Di mana:

- – turunan pertama

- V – harga opsi (nilai teoritis)

- S – harga aset yang mendasarinya

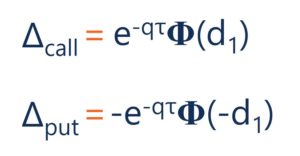

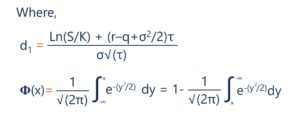

Di bawah model Black-Scholes, delta dihitung dengan persamaan berikut:

Di mana:

- S – harga saham

- K – harga kesepakatan

- r – tingkat bebas risiko

- q – hasil dividen tahunan

- – waktu hingga kedaluwarsa

- – volatilitas

Sumber daya tambahan

Terima kasih telah membaca artikel CFI di delta. Jika Anda ingin belajar tentang konsep terkait lainnya, lihat sumber CFI lainnya:

- Opsi Yunani Opsi Yunani Opsi Yunani adalah ukuran finansial dari sensitivitas harga opsi terhadap parameter penentu yang mendasarinya, seperti volatilitas atau harga aset dasar. Orang Yunani digunakan dalam analisis portofolio opsi dan dalam analisis sensitivitas opsi

- Derivatif Derivatif Derivatif adalah kontrak keuangan yang nilainya terkait dengan nilai aset yang mendasarinya. Mereka adalah instrumen keuangan yang kompleks yang

- Studi Kasus Opsi – Panggilan Panjang Studi Kasus Opsi – Panggilan PanjangUntuk mempelajari sifat kompleks dan interaksi antara opsi dan aset yang mendasarinya, kami menyajikan studi kasus pilihan. Jauh lebih mudah untuk

- Posisi Long dan ShortPosisi Long dan ShortDalam berinvestasi, posisi panjang dan pendek mewakili taruhan terarah oleh investor bahwa keamanan akan naik (saat panjang) atau turun (saat pendek). Dalam perdagangan aset, seorang investor dapat mengambil dua jenis posisi:panjang dan pendek. Seorang investor dapat membeli aset (going), atau menjualnya (menjadi short).

-

5 Cara Membangun Stabilitas Pensiun di Usia 50-an

Jika perencanaan pensiun belum menjadi yang teratas dalam daftar tugas Anda, 50-an Anda adalah waktu untuk menjadikannya prioritas pertama Anda. Tunggu 10 tahun lagi, dan satu-satunya pilihan opsi pen

-

Apa itu Akun Diskresi?

Akun discretionary adalah akun untuk investasi yang memungkinkan broker resmi untuk memperdagangkan sekuritas atas nama klien tanpa mendapatkan persetujuan klien untuk setiap perdagangan. Aga

-

Penghematan bahan bakar mobil:Apa itu dan mengapa itu penting

Penghematan bahan bakar mobil secara langsung berhubungan dengan mil per galon, atau mpg. Semakin tinggi mpg-nya, semakin baik penghematan bahan bakar mobil Anda. Baca terus untuk mengetahui apa itu

-

Cara Mendapatkan Pakaian Bayi dengan Harga Lebih Murah

Salah satu kegembiraan dari menjadi orang tua yang akan datang adalah berjalan-jalan melalui lorong pakaian bayi di department store lokal Anda, berseru berulang-ulang betapa lucu dan mungilnya setiap

menginvestasikan

-

Inilah Yang Benar-Benar Dapat Menggunakan Crypto Baru Facebook

Inilah Yang Benar-Benar Dapat Menggunakan Crypto Baru Facebook Berita itu pecah awal tahun ini bahwa Facebook bergabung dengan orang-orang seperti Bitcoin dan Ethereum untuk menawarkan cryptocurrency sendiri. Jejaring sosial terbesar di dunia ini ingin menawarkan...

-

Bagaimana Anda memutuskan apa yang akan dibelanjakan di komputer?

Bagaimana Anda memutuskan apa yang akan dibelanjakan di komputer? Memutuskan untuk membeli komputer hari ini dan segera Anda dihadapkan dengan proses keputusan yang kompleks di mana Anda mengadu fitur dengan harga. Pilihannya sangat pribadi dan merupakan cerminan to...

-

Apa Yang Terjadi Ketika Obligasi Dicabut atau Dihapus?

Apa Yang Terjadi Ketika Obligasi Dicabut atau Dihapus? Jika seorang terdakwa dapat membayar uang jaminan, dia bebas untuk melanjutkan hidupnya di luar penjara dan mempersiapkan kasus pengadilannya. Jika terdakwa bertindak buruk, Namun, pengadilan dapat me...

-

Cara Menemukan Polis Asuransi Judul yang Hilang

Cara Menemukan Polis Asuransi Judul yang Hilang Apakah Anda memiliki kebijakan dengan salah satu perusahaan judul teratas atau dengan yang lebih kecil, perusahaan lokal, Anda masih perlu menyimpan polis asuransi judul Anda jika Anda membutuhkannya ...