Apa itu Rugi Modal?

Capital loss adalah pengurangan nilai modal perusahaan, yaitu., investasi, aset modal, dst. Kerugian terjadi ketika aset modal dijual dengan harga yang lebih rendah dari harga semula.

Bagaimana Menghitung Capital Loss?

Rumus kerugian modal adalah sebagai berikut:

Rugi Modal =Harga Beli – Harga Jual

Jika harga jual lebih tinggi dari harga beli, itu disebut sebagai keuntungan modal.

Contoh Ilustrasi

Sebagai contoh, mengatakan, ABC Ltd. berencana memperluas unit manufakturnya. Untuk tujuan seperti itu, perusahaan membeli sebuah pabrik senilai $800, 000. Sepuluh tahun kemudian, perusahaan memutuskan untuk menjual pabrik untuk meningkatkan ke yang lebih besar.

Bisnis menjual pabrik seharga $740, 000. Menerapkan rumus kerugian modal dengan informasi yang tersedia:

$800, 000 – $740, 000 =$60, 000

Karenanya, perusahaan menyadari kerugian modal sebesar $60, 000 dari penjualan.

Periode Penahanan

Periode holding untuk investasi atau aset modal adalah periode waktu antara pembelian dan penjualan aset modal, yaitu., jangka waktu aset tersebut dipegang oleh investor. Periode holding ini sangat penting untuk tujuan perpajakan atas keuntungan dan kerugian modal. Mengenai jangka waktu kepemilikan aset modal, kerugian modal dibagi menjadi dua kategori:

- Kerugian modal jangka pendek (kurang dari satu tahun)

- Kerugian modal jangka panjang (satu tahun atau lebih)

Kerugian modal harus dikategorikan ke dalam jenis jangka panjang dan jangka pendek sebelum melaporkannya pada pengembalian pajak.

Akuntansi Kerugian Modal

Kerugian modal pertama-tama diperhitungkan terhadap keuntungan modal dalam arti bahwa kerugian modal pertama kali digunakan untuk mengimbangi setiap keuntungan modal yang sesuai dari jenis yang sama yang diperoleh selama tahun tersebut. Karenanya, semua kerugian modal jangka pendek diperlakukan sebagai pengurang terhadap semua keuntungan modal jangka pendek, dan semua kerugian modal jangka panjang terhadap keuntungan modal jangka panjang.

Kerugian modal bersih yang timbul dari pemotongan tersebut dikurangkan dari pendapatan perusahaan selama tahun-tahun berikutnya sebagai penerusan dari saldo kerugian modal yang tersisa. Meskipun akuntansi untuk kerugian modal umumnya dipraktikkan di seluruh dunia, banyak negara mematuhi seperangkat aturan dan peraturan mereka sendiri mengenai perpajakan dan akuntansi kerugian modal atas pendapatan.

Pengurangan Pajak

Kerugian modal dapat dikurangkan dari pajak. Artinya, kerugian modal dapat dipertanggungjawabkan untuk mengurangi total penghasilan yang dikenakan pajak. Namun, kerugian modal hanya dianggap sebagai pengurang ketika direalisasi, bukan saat mereka dikumpulkan. Karenanya, sampai aset modal benar-benar dijual secara fisik, kerugian modal yang masih harus dibayar belum direalisasi, menjadi dapat direalisasi hanya pada penjualan aset secara literal.

Sumber daya tambahan

CFI menawarkan Financial Modeling &Valuation Analyst (FMVA)™ Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)® Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini! program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan mengembangkan basis pengetahuan Anda, silakan jelajahi sumber daya tambahan yang relevan di bawah ini:

- Prinsip Akrual Prinsip Akrual Prinsip akrual adalah konsep akuntansi yang mengharuskan transaksi dicatat dalam periode waktu terjadinya, terlepas dari

- Teori Akuntansi KeuanganTeori Akuntansi KeuanganTeori Akuntansi Keuangan menjelaskan mengapa di balik akuntansi - alasan mengapa transaksi dilaporkan dengan cara tertentu. Panduan ini akan

- Return on Capital Employed (ROCE)Return on Capital Employed (ROCE)Return on Capital Employed (ROCE), rasio profitabilitas, mengukur seberapa efisien perusahaan menggunakan modalnya untuk menghasilkan laba. Pengembalian modal

- Jenis AsetJenis Aset Jenis aset yang umum termasuk lancar, tidak lancar, fisik, tidak berwujud, Pengoperasian, dan non-operasional. Mengidentifikasi dengan benar dan

-

Definisi Asuransi Tersier

Asuransi tersier adalah pertanggungan yang melengkapi asuransi Anda yang sudah ada -- semacam polis berjaga-jaga yang dimulai untuk klaim berbiaya tinggi atau tidak biasa. Ini paling umum dalam asuran

-

Bagaimana Menjadi Minimalis Dengan Uang Anda

Minimalisme adalah cara hidup yang berpusat pada menemukan kepuasan dengan lebih sedikit . Menjadi seorang minimalis dapat memberikan banyak manfaat bagi banyak aspek kehidupan Anda, termasuk keuang

-

Seberapa Sering Anda Membayar Pajak Properti? Pertanyaan Anda Terjawab

Pajak properti payah, tapi itu adalah sesuatu yang kita semua harus bayar jika kita ingin memiliki domain kita. Jika Anda baru mengenal permainan pemilik rumah, Anda mungkin memiliki banyak pertanyaan

-

Berapa Banyak Uang yang Dikumpulkan Pemerintah dalam Pajak

Menghitung berapa banyak uang yang dikumpulkan pemerintah dalam pajak adalah usaha yang cukup besar karena banyak jalan penerimaan pajak melampaui hanya pajak penghasilan Utang Pajak Penghasilan Utang

menginvestasikan

-

Bisakah Saya Membatalkan Akun Pengeluaran Fleksibel Saya di Tengah Tahun?

Bisakah Saya Membatalkan Akun Pengeluaran Fleksibel Saya di Tengah Tahun? Akun pembelanjaan yang fleksibel, atau FSA, adalah akun yang memungkinkan Anda menggunakan uang sebelum pajak untuk membayar biaya pengobatan yang tidak dapat diganti. Akun didanai oleh penyedia manfa...

-

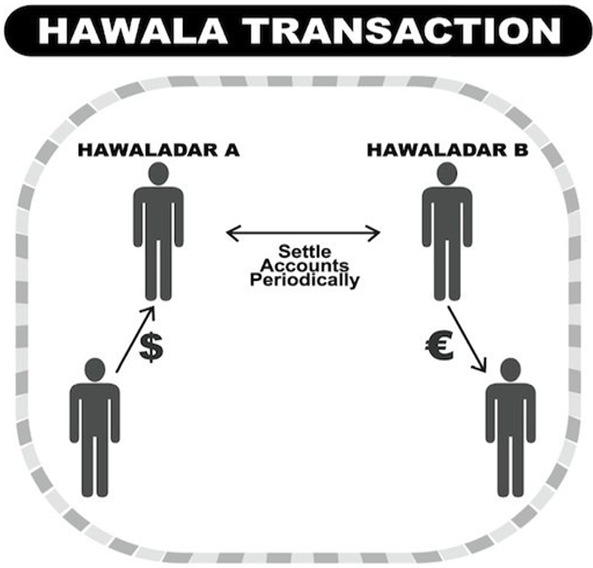

Apa itu Hawala?

Apa itu Hawala? Hawala, berasal dari istilah Arab untuk transfer atau kepercayaan, adalah metode informal mentransfer uang tanpa uang fisik bergerak dari satu tempat ke tempat lain. Hal ini didasarkan pada sistem pem...

-

Berapa Jumlah Pokok Nosional?

Berapa Jumlah Pokok Nosional? Jumlah pokok nosional mengacu pada jumlah dolar yang telah ditentukan sebelumnya dalam swap tingkat suku Bunga Swap Suku Bunga Swap suku bunga adalah kontrak derivatif di mana dua pihak setuju untuk m...

-

Bangun Disiplin Diri Dengan Membentuk Kebiasaan Ini

Bangun Disiplin Diri Dengan Membentuk Kebiasaan Ini Disiplin diri adalah kemampuan untuk membuat diri Anda melakukan sesuatu bahkan jika Anda jangan ingin melakukannya. Itu salah satu kualitas terpenting dalam hidup. Apalagi di tahun 2020, karena kit...