Asuransi Jiwa dalam Bisnis

Asuransi jiwa umumnya dianggap hanya berkaitan dengan melindungi kesejahteraan finansial individu dan keluarga mereka. Tapi asuransi jiwa dapat memainkan peran utama dalam stabilitas keuangan bisnis juga. Ketika dianalisis, jelas bahwa bisnis memiliki kebutuhan asuransi dasar yang sama dengan kebutuhan individu:perlindungan terhadap kematian dini dan pengiriman uang tunai tepat pada saat dibutuhkan. Kebutuhan akan dana siap pakai ini berkaitan dengan disposisi kepentingan bisnis setelah kematian orang penting dari bisnis itu.

Bisnis umumnya diatur dalam salah satu dari tiga cara:kepemilikan tunggal, kemitraan, atau sebuah korporasi. Kematian pemilik, mitra, atau pemegang saham utama yang bekerja akan membutuhkan disposisi kepentingan bisnisnya, sama seperti aset lainnya. Hal ini sering dapat mengakibatkan restrukturisasi bisnis, penjualannya atau bahkan likuidasinya. Sayangnya, perbedaan antara penjualan perusahaan dan likuidasinya bisa sangat dramatis, dengan penjualan biasanya mengakibatkan keluarga menerima nilai pasar yang wajar untuk kepentingan bisnis. Likuidasi , di samping itu, adalah penjualan paksa yang mungkin hanya menghasilkan sebagian kecil dari nilai bisnis yang sebenarnya. Dalam beberapa situasi likuidasi bisnis diamanatkan oleh hukum; tapi itu, Namun, metode yang paling tidak diinginkan untuk membuang aset almarhum. Untuk menghindari hasil seperti itu, penjualan atau retensi bisnis akan memerlukan perencanaan dan pelaksanaan perjanjian bisnis yang tepat, penerus atau pembeli yang bersedia dan kompeten, dan uang tunai yang cukup untuk melaksanakan transfer. Mari kita lihat bagaimana pemilik tunggal dapat melindungi kepentingan bisnisnya dengan penggunaan strategis asuransi jiwa.

A kepemilikan tunggal adalah suatu bentuk usaha yang tidak berbadan hukum dimana seorang individu, memanfaatkan bakat dan kemampuan khusus yang dimilikinya, memiliki dan mengelola bisnis. Meskipun jenis organisasi ini mungkin memiliki beberapa karyawan, itu adalah pemilik tunggal yang umumnya bertanggung jawab langsung atas keberhasilan bisnis. Individu ini memiliki tanggung jawab yang tidak terbatas sehubungan dengan operasi bisnis; kreditur dapat mengklaim baik bisnis pemilik maupun aset pribadi. Ketika pemilik tunggal meninggal, bisnis juga mati, dan dengan itu sumber (banyak kali satu-satunya) pendapatan bagi keluarga. Kecuali sudah ada perencanaan yang memadai sebelumnya, bisnis mungkin harus dilikuidasi untuk sebagian kecil dari nilainya untuk membayar biaya penyelesaian real.

Asuransi jiwa dapat digunakan untuk mengatasi masalah yang ditimbulkan oleh kematian pemilik tunggal. Ini dapat mendanai perjanjian kelanjutan bisnis (juga dikenal sebagai perjanjian jual beli ) dengan menyediakan uang tunai yang diperlukan untuk menjalankan bisnis sampai dapat dijual dengan nilai pasar yang wajar untuk kepentingan keluarga almarhum. Asuransi jiwa juga dapat digunakan untuk menyediakan dana bagi karyawan yang kompeten atau orang lain yang memenuhi syarat untuk membeli bisnis dari anggota keluarga yang masih hidup.

Di Bagian 2 dari seri artikel ini kita akan melihat bagaimana asuransi jiwa dapat digunakan untuk melindungi kemitraan dan korporasi.

-

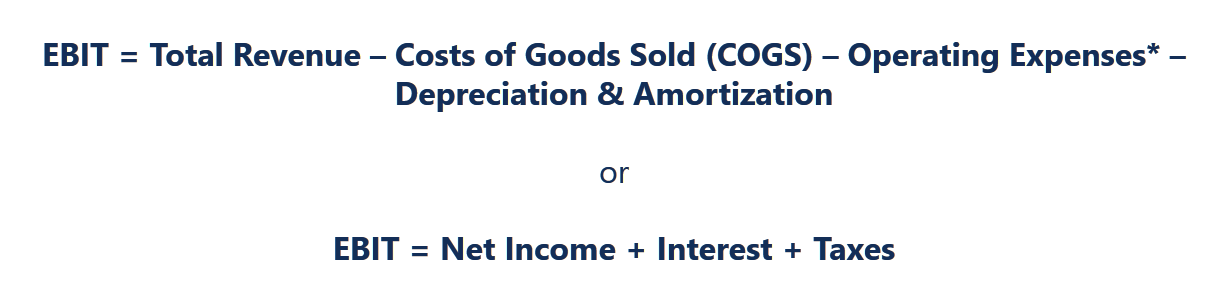

Apa itu EBIT?

EBIT adalah singkatan dari E hadiah B sebelumnya Saya minat dan T sumbu dan merupakan salah satu subtotal terakhir dalam laporan laba rugiLaporan Laba RugiLaporan Laba Rugi adalah salah satu l

-

8 Tips Untuk Mengurangi Biaya Dry Cleaning Anda

Pembersihan kering dapat menghabiskan banyak uang dan banyak waktu juga, dengan semua drop-off dan pickup. Terlebih lagi jika Anda memiliki banyak pakaian dry clean only yang selalu Anda kirim ke petu

-

Cara Mengelola Pinjaman Pelajar Dengan Penghasilan Rendah

Pinjaman mahasiswa adalah penyelamat bagi mahasiswa tanpa sarana untuk membayar tagihan penuh untuk pendidikan tinggi. Tetapi kesulitan dimulai ketika mereka lulus. Untuk angkatan 2016, peminjam pinja

-

Apa itu Investasi Brownfield?

Dalam ekonomi, brownfield investment (BI) adalah jenis penanaman modal asing langsung (FDI)Penanaman Modal Asing (FDI)Penanaman Modal Asing (FDI) adalah penanaman modal dari suatu pihak di suatu negar

Pertanggungan

- Haruskah Anda Membeli Asuransi Gempa?

- Studi:Elektronik dapat menghentikan 40% tabrakan belakang truk besar

- Apakah Asuransi Penyewa Lemonade Sah? | Ulasan Perusahaan

- Asuransi Cincin Kawin:Polis Pertanggungan Untuk Kecelakaan

- Jalankan Undian Impian Anda – Masuk untuk Menangkan $50, 000 dari USAA

- Apa Persyaratan Keanggotaan AARP?

-

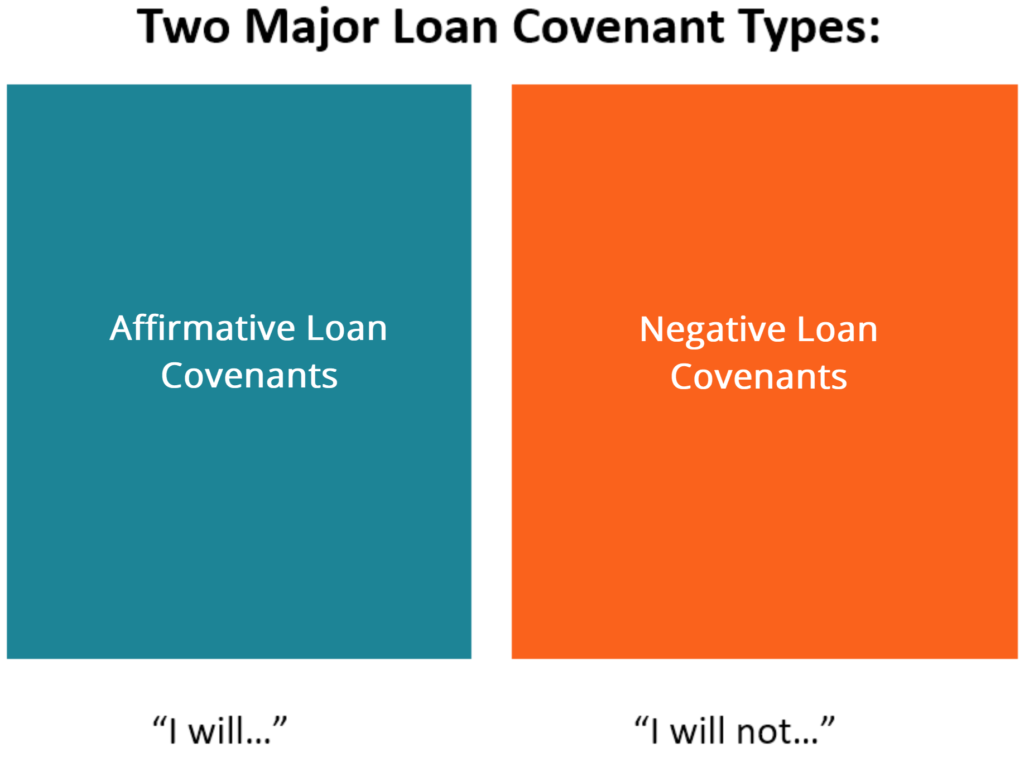

Apa itu Perjanjian Pinjaman?

Apa itu Perjanjian Pinjaman? Perjanjian pinjaman adalah perjanjian yang menetapkan syarat dan ketentuan kebijakan pinjaman antara peminjam dan pemberi pinjaman. Perjanjian tersebut memberikan lenderTop Banks di USAMenurut US Fede...

-

Bagaimana bitcoin,

Bagaimana bitcoin, cryptowallets dan blockchain terkait? Beberapa jargon rusak Ketika bitcoin pertama kali diperkenalkan delapan tahun lalu, itu berjanji untuk mengubah pembayaran. Orang akan dapat bertransaksi langsun...

-

Berapa Tarif Tersirat?

Berapa Tarif Tersirat? Tingkat tersirat adalah tingkat bunga yang menyatakan perbedaan antara kurs forward/future dan kurs spot. Ini berfungsi sebagai alat yang berguna untuk membandingkan pengembalian di berbagai aset dan ...

-

Bagaimana cara berinvestasi di saham

Berinvestasi dalam saham adalah cara yang bagus untuk membangun kekayaan dengan memanfaatkan kekuatan perusahaan yang sedang berkembang. Tetapi memulai bisa terasa menakutkan bagi banyak pemula yang i...