Memiliki kredit buruk? Anda mungkin membayar lebih untuk asuransi pemilik rumah,

Konsumen dengan kredit buruk membayar 29% lebih banyak untuk premi asuransi rumah mereka daripada konsumen dengan kredit luar biasa, menurut laporan baru. (iStock)

Premi asuransi pemilik rumah telah meningkat pada tahun lalu karena melonjaknya nilai rumah, bahan mahal dan kekurangan tenaga kerja. Tetapi pemilik rumah dengan kredit buruk secara tidak proporsional dipengaruhi oleh kenaikan biaya, menurut laporan Juli 2021 dari platform asuransi Matic.

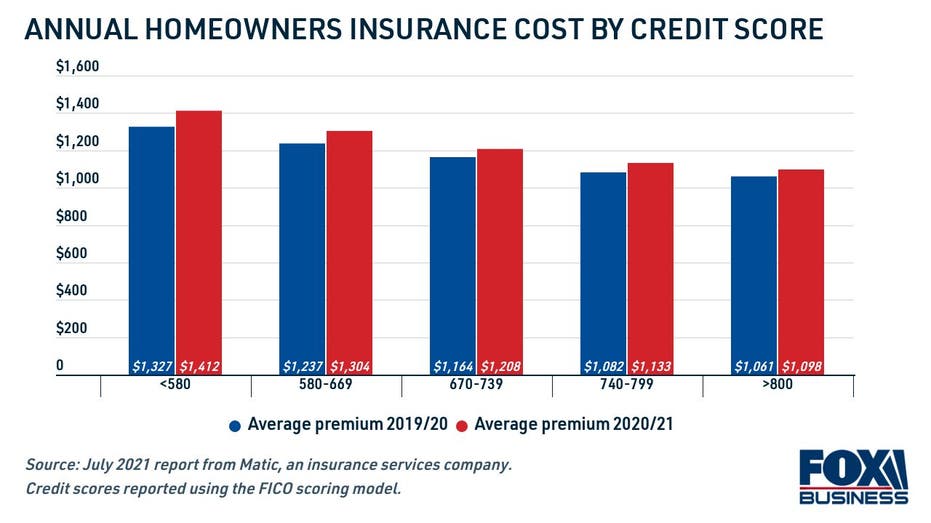

Konsumen dengan skor kredit yang buruk – yang di bawah 580 seperti yang didefinisikan oleh model FICO – membayar paling banyak untuk asuransi pemilik rumah. Mereka melihat rata-rata premi asuransi rumah sebesar $1, 412 untuk tahun 2020-21, yang 29% lebih dari premi rata-rata untuk pemilik rumah dengan skor FICO yang sangat baik dari 800 atau lebih tinggi, di $1, 098.

Premi asuransi rumah rata-rata untuk konsumen dengan kredit buruk naik lebih cepat daripada mereka yang berada di band kredit yang lebih tinggi. Pemilik rumah kredit buruk membayar 6,4% lebih banyak untuk asuransi rumah pada tahun 2020-21 daripada yang mereka lakukan pada 2019-20, dibandingkan dengan kenaikan 3,5% untuk konsumen dengan kredit sangat baik.

- Kredit buruk (<580): 6.4%

- Kredit yang adil (580-669): 5,4%

- Kredit bagus (670-739): 3,8%

- Kredit yang sangat bagus (740-799): 4.7%

- Kredit luar biasa (800+): 3.5%

Dengan naiknya tarif asuransi rumah, lebih penting dari sebelumnya untuk berkeliling dengan beberapa perusahaan asuransi untuk membandingkan premi — terutama jika Anda memiliki skor kredit yang rendah. Dengan cara itu, Anda tahu bahwa Anda mendapatkan premi serendah mungkin untuk situasi keuangan Anda.

Anda bisa mendapatkan penawaran gratis dari beberapa perusahaan asuransi rumah sekaligus di Credible.

Cara mendapatkan asuransi pemilik rumah dengan kredit macet

Skor kredit Anda didasarkan pada penggunaan kredit Anda, berapa banyak hutang yang Anda miliki dan riwayat pembayaran tepat waktu Anda seperti yang dilaporkan ke tiga biro kredit (Experian, Ekuifaks dan Transunion). Memiliki riwayat kredit yang buruk tidak serta merta mencegah Anda memenuhi syarat untuk asuransi pemilik rumah, tetapi kemungkinan akan menghasilkan premi asuransi yang lebih tinggi. Itu karena sebagian besar perusahaan asuransi pemilik rumah menggunakan skor kredit Anda untuk menentukan skor asuransi Anda, yang kemudian berdampak pada premi Anda.

Di sebagian besar negara bagian, skor asuransi, yang sebagian didorong oleh peringkat kredit, mewakili kemungkinan klaim yang diajukan, dan mempengaruhi premi yang akan dibayar pemilik rumah untuk pertanggungan.

- Pernyataan dari Ben Madick, salah satu pendiri dan CEO Asuransi Matic

Faktanya, 85% dari perusahaan asuransi rumah menggunakan skor asuransi berbasis kredit di negara bagian yang diizinkan secara hukum, menurut Asosiasi Komisaris Asuransi Nasional (NAIC). Beberapa negara bagian, termasuk Kalifornia, Hawai, Maryland, Michigan dan Massachusetts melarang atau membatasi perusahaan asuransi menggunakan skor kredit saat menentukan kelayakan asuransi rumah.