APY vs. APR:Apa bedanya?

Hasil persentase tahunan, atau APY, dan tingkat persentase tahunan, atau April, keduanya cara untuk berbicara tentang minat. Tapi APY adalah bunga yang dibayarkan atas uang di rekening deposito, sedangkan APR adalah biaya peminjaman uang.

Jika Anda pernah membuka rekening tabungan atau mengajukan permohonan kartu kredit atau pinjaman hipotek, maka Anda mungkin pernah melihat istilah APY dan APR.

Meskipun inisialisasi ini terlihat serupa, mereka memiliki beberapa perbedaan berbeda yang dapat mempengaruhi seberapa banyak Anda membayar bunga saat Anda meminjam uang atau menggunakan kredit, dan berapa banyak bunga yang Anda peroleh saat membuka rekening deposito di bank atau lembaga keuangan.

Berikut adalah hal-hal yang perlu diketahui tentang perbedaan antara APY dan APR.

- Apa itu APY?

- Bagaimana cara menghitung APY?

- Apa perbedaan antara APY dan APR?

Apa itu APY?

APY biasanya berlaku untuk rekening deposito dan produk investasi, seperti rekening tabungan, sertifikat deposito dan rekening pasar uang. Dan ketika Anda membuka rekening tabungan di bank atau credit union, mereka kemungkinan akan menggunakan setoran yang Anda buat ke dalam jenis akun ini untuk mendanai pinjaman yang mereka berikan kepada pelanggan lain. Untuk mendorong konsumen membuka akun ini, bank menawarkan bunga atas uang Anda pada tingkat tertentu, yang dinyatakan sebagai APY akun.

APY adalah tingkat pengembalian tahunan — dinyatakan sebagai persentase — yang Anda dapatkan dari uang Anda setelah Anda memperhitungkan bunga majemuk. Bunga majemuk adalah bunga yang Anda peroleh dari jumlah dolar pokok di akun Anda — dan bunga yang sudah terakumulasi pada saldo pokok.

Pelajari lebih lanjut tentang bunga majemukBagaimana cara menghitung APY?

Untuk menentukan APY Anda, lembaga keuangan menggunakan rumus ini.

Dalam rumus ini, huruf "r" mewakili tingkat bunga tahunan sedangkan huruf "n" mewakili seberapa sering bunga majemuk setiap tahun. Bunga bisa majemuk setiap hari, bulanan, triwulanan, setengah tahunan atau tahunan. Semakin sering bunga majemuk, lebih baik karena Anda mendapatkan uang lebih cepat. Anda dapat mempelajari lebih lanjut tentang bagaimana lembaga keuangan menghitung APY di situs web FDIC.

Untuk membuat hal-hal sederhana, ini contohnya. Katakanlah Anda membuka rekening tabungan dengan APY 0,03% dan melakukan setoran awal $5, 000. Jika APY adalah 0,03% dan senyawa setiap hari, pada akhir tahun Anda akan memiliki $5, 001.50 di akun Anda jika Anda tidak menyetor uang tambahan. Pada akhir tahun kedua, Anda akan memiliki $5, 003, karena jumlah total bunga akan dihitung berdasarkan saldo $5, 001.50 daripada $5, 000 yang awalnya Anda setor.

Dengan setiap periode peracikan, Anda mendapatkan bunga atas uang Anda. Semua bunga ini bertambah berdasarkan tingkat APY akun Anda. Akhirnya, ingatlah bahwa bunga yang dapat Anda peroleh dapat bervariasi berdasarkan jumlah yang Anda setorkan ke akun Anda; seberapa sering dan seberapa banyak Anda berkontribusi atau mengambil; dan jenis akun apa yang Anda buka.

Bagaimana saya bisa mendapatkan APY yang lebih baik dari bank saya?

Beberapa bank dan lembaga keuangan menawarkan APY yang lebih tinggi jika Anda menyimpan saldo yang lebih tinggi di akun Anda. Berbelanja dan membandingkan tarif dari berbagai bank — baik online maupun secara langsung — juga dapat membantu Anda mendapatkan tarif yang lebih baik.

Apa perbedaan antara APY dan APR?

Sementara APY menunjukkan tingkat di mana akun deposit Anda dapat menghasilkan uang, APR adalah biaya tahunan untuk meminjam uang — termasuk biaya tertentu. Anda akan mendengar tentang APR jika Anda mengambil pinjaman atau kartu kredit.

April adalah bunga tahunan, ditambah biaya yang berlaku, biaya lembaga keuangan untuk meminjamkan Anda uang. APR seringkali lebih tinggi daripada tingkat bunga yang dinyatakan untuk pinjaman karena termasuk biaya tambahan ini. Dan APR juga dinyatakan sebagai persentase.

APR pinjaman biasanya tidak termasuk bunga majemuk. Tetapi penerbit kartu kredit mungkin menggunakan bunga majemuk saat menghitung berapa biaya yang harus Anda bayar untuk menggunakan kredit yang mereka berikan kepada Anda.

Berikut rumus menghitung APR pinjaman dengan biaya.

APR memiliki dampak besar pada biaya untuk meminjam uang, jadi, penting bagi Anda untuk memahami apa artinya tarif ini — dan berapa banyak bunga dan biaya yang akan Anda keluarkan — sebelum Anda mengajukan pinjaman.

Biaya apa yang biasanya termasuk dalam APR?

Biaya yang termasuk dalam APR dapat bervariasi tergantung pada jenis pinjaman. Umumnya, biaya seperti originasi pinjaman dan biaya transaksi, yang terikat pada pinjaman tertentu, termasuk dalam April.

Intinya

Memahami APR dan APY dapat membantu Anda menjadi konsumen yang lebih terinformasi dalam hal meminjam uang atau memutuskan bank mana yang akan berbisnis.

Jika Anda mencoba untuk mendapatkan hipotek, kartu kredit, pinjaman mobil atau pinjaman konsumen lainnya, memperhatikan tidak hanya suku bunga dan April. Tingkat yang lebih rendah berarti biaya yang lebih rendah selama masa pinjaman. Baca cetakan kecil pada persyaratan pinjaman atau kartu kredit Anda dan hitung pinjaman apa yang benar-benar akan dikenakan biaya.

Ini kebalikan dari APY — semakin tinggi tarifnya, semakin besar jumlah bunga yang dapat diperoleh uang Anda. Jika Anda memilih antara rekening tabungan di bank yang berbeda, lihat angka yang sangat penting ini dan apakah bunganya bertambah setiap hari, bulanan atau tahunan untuk menentukan berapa banyak yang akan Anda hasilkan dari setoran Anda. Dari sana, Anda dapat membuat keputusan terbaik tentang di mana menyimpan uang Anda.

-

Mengapa Tas Investasi Bukan Investasi Finansial yang Hebat

Anda mungkin pernah mendengar orang berbicara tentang membeli tas desainer mewah sebagai investasi lemari pakaian (alias tas investasi). Banyak kali, sepertinya semua pembicaraan tentang investasi tas

-

Persentase orang Amerika yang terus meningkat tidak memiliki tabungan darurat sama sekali

Banyak dari kita yang akan merugi jika tiba-tiba terpaksa mengganti mesin mobil atau barang yang hilang karena kebakaran rumah. Hampir tiga dari 10 (28 persen) orang dewasa AS tidak memiliki tabunga

-

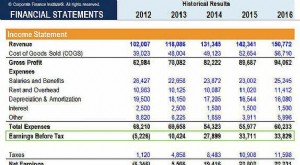

Apa itu Laba Sebelum Pajak (EBT)?

Laba sebelum pajak, atau penghasilan sebelum pajak, adalah subtotal terakhir yang ditemukan dalam laporan laba rugi Laporan Laba RugiLaporan Laba Rugi adalah salah satu laporan keuangan inti perusahaa

-

Apa itu Kemunduran Properti?

Pemilik rumah harus tahu apa yang bisa dan tidak bisa mereka lakukan di properti mereka. Salah satu area kepemilikan rumah yang paling diatur adalah pembangunan dan renovasi. Peraturan ini membatasi a

keuangan

- 50 Kerajinan Menghasilkan Uang yang Dapat Anda Lakukan Dengan Mudah Di Rumah

- Cara Melunasi Hutang Kartu Kredit Dengan Cepat:15 Cara Yang Sudah Dicoba Dan Benar

- 5 kartu kredit terbaik dengan asuransi pembatalan perjalanan

- Bagaimana Saya Berhenti dari Pekerjaan Saya Untuk Menjalankan Bisnis Saya Penuh Waktu

- Luangkan Waktu Untuk Keuangan Anda Sebagai Ibu Bekerja

- Apa itu formulir pajak W-9 dan apa yang harus Anda lakukan jika mendapatkannya?

-

Berapa Banyak Uang yang Dihemat Panel Surya untuk Tagihan Energi?

Berapa Banyak Uang yang Dihemat Panel Surya untuk Tagihan Energi? Menambahkan panel surya ke rumah Anda dapat membawa banyak manfaat:Ini pasti akan mengurangi jejak karbon pribadi Anda, Misalnya, dan biasanya akan menambah nilai jual kembali rumah Anda. Manfaat terb...

-

Apa itu New York Mercantile Exchange (NYMEX)?

Apa itu New York Mercantile Exchange (NYMEX)? New York Mercantile Exchange (NYMEX) adalah bursa berjangka komoditas yang berlokasi di Manhattan, Kota New York. Ini dimiliki oleh CME Group, salah satu bursa berjangka terbesarJenis Pasar - Dealer, ...

-

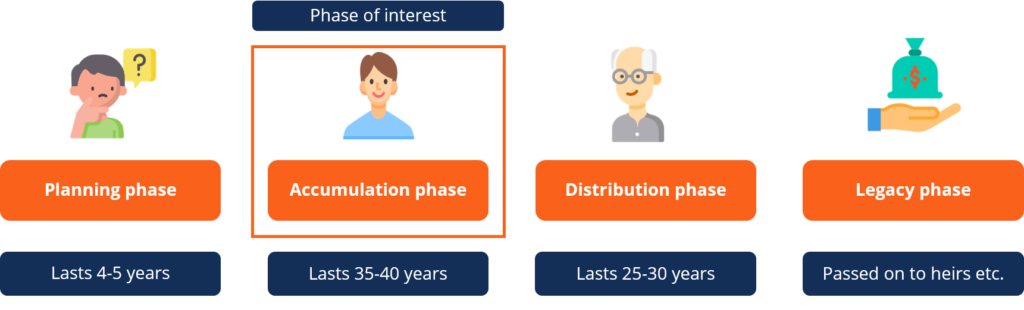

Apa itu Fase Akumulasi?

Apa itu Fase Akumulasi? Fase akumulasi mengacu pada waktu dalam siklus hidup investasi ketika seorang individu atau investor membangun nilai anuitas atau investasi mereka. Ini adalah fase kedua dalam proses investasi. ...

-

7 Cara Menghasilkan Uang Tambahan Dengan Mobil Anda

7 Cara Menghasilkan Uang Tambahan Dengan Mobil Anda Mobil Anda adalah aset dalam beberapa hal. Ini juga bisa menjadi alat yang sempurna untuk mendapatkan uang sampingan. Untuk memaksimalkan investasi Anda, kami telah membahas beberapa cara terbaik untu...