HELOC vs. pinjaman ekuitas rumah:Mana yang terbaik untuk saya?

Apakah Anda ingin merombak rumah Anda atau mengkonsolidasikan utang, Anda mungkin ingin memanfaatkan ekuitas rumah Anda untuk mengakses uang tambahan.

Pemberi pinjaman dapat mengizinkan Anda meminjam hingga 85% dari ekuitas Anda di rumah Anda dengan pinjaman atau batas kredit tergantung pada faktor-faktor termasuk riwayat kredit Anda, rasio utang terhadap pendapatan dan nilai rumah Anda. Ekuitas rumah Anda dihitung dengan mengurangkan hutang Anda di rumah Anda dari nilai rumah Anda.

Jadi, jika kedua opsi melibatkan pinjaman terhadap nilai rumah Anda, apa perbedaan antara jalur kredit ekuitas rumah dan pinjaman ekuitas rumah?

pinjaman ekuitas rumah, yang kadang-kadang disebut hipotek kedua, adalah jenis pinjaman angsuran. Pemberi pinjaman memberi Anda sejumlah uang yang Anda bayar kembali dengan cicilan bulanan sampai pinjaman lunas.

Jalur kredit ekuitas rumah, atau HELOC, adalah jenis kredit bergulir, mirip dengan kartu kredit. Pemberi pinjaman memberi Anda batas kredit untuk menarik, dan Anda akan membayar kembali jumlah yang Anda gunakan ditambah bunga.

Mari kita lihat faktor-faktor yang ingin Anda pertimbangkan, mulai dari suku bunga dan biaya hingga pembayaran bulanan dan pencairan dana, jika Anda berpikir tentang HELOC versus pinjaman ekuitas rumah.

HELOC vs. pinjaman ekuitas rumah:Apa bedanya?

Berikut adalah beberapa hal yang ingin Anda pertimbangkan sebelum mengajukan HELOC atau pinjaman ekuitas rumah.

Bagaimana minat bekerja?

Pinjaman ekuitas rumah biasanya memiliki tingkat bunga tetap, yang berarti tarif dan pembayaran Anda tetap sama selama masa pinjaman.

HELOCs biasanya memiliki tingkat bunga variabel, yang berarti kurs dapat berubah berdasarkan indeks pasar seperti kurs utama. Beberapa pemberi pinjaman mungkin menawarkan tingkat pengantar yang lebih rendah untuk waktu yang singkat sebelum tingkat mulai menyesuaikan - dan mungkin meningkat.

HELOC diharuskan memiliki batas yang membatasi seberapa banyak tingkat Anda dapat meningkat. Pastikan untuk memeriksa persyaratan batas kredit Anda sehingga Anda tahu berapa batas itu sebelum Anda mengambil HELOC.

Bunga yang Anda bayar untuk pinjaman ekuitas rumah atau HELOC mungkin dapat dikurangkan dari pajak jika digunakan untuk memperbaiki atau memperbaiki rumah yang sudah ada dan memenuhi syarat. Bunga tidak dapat dikurangkan dari pajak jika Anda menggunakan pinjaman atau jalur kredit untuk pengeluaran pribadi seperti melunasi hutang pinjaman mahasiswa. Bicaralah dengan profesional pajak sebelum mengajukan untuk melihat apakah Anda memenuhi syarat untuk pengurangan pajak.

Biaya

Pinjaman ekuitas rumah dapat menanggung biaya yang sama seperti yang Anda alami saat membeli rumah, termasuk biaya aplikasi, biaya originasi, biaya penilaian dan biaya penutupan lainnya.

HELOCs mungkin juga memiliki biaya aplikasi, biaya penilaian dan biaya penutupan tambahan. Plus, Anda mungkin dikenakan biaya keanggotaan tahunan dan biaya transaksi setiap kali Anda menarik uang. Biaya tidak aktif atau biaya terminasi dini mungkin juga berlaku jika Anda tidak cukup menggunakan batas kredit atau menutupnya lebih awal.

Persyaratan pembayaran bulanan

Jika Anda memiliki tingkat bunga tetap pada a pinjaman ekuitas rumah , yang khas, Anda harus dapat memprediksi pembayaran bulanan Anda dan menghitung apakah masuk akal untuk anggaran Anda.

HELOCs mungkin memiliki pembayaran minimum yang jatuh tempo setiap bulan, tetapi jumlahnya mungkin tidak cukup untuk melunasi batas kredit Anda. Beberapa pemberi pinjaman bahkan mengizinkan Anda melakukan pembayaran bunga saja. Namun hati-hati:Pembayaran bunga saja dapat menghasilkan pembayaran balon, yang merupakan salah satu pembayaran pokok besar yang jatuh tempo pada akhir jangka waktu pembayaran.

Syarat pembayaran

Pinjaman ekuitas rumah memiliki jangka waktu pembayaran tetap. Anda mendapatkan jadwal pembayaran di awal kontrak pinjaman Anda dan melakukan pembayaran bulanan hingga akhir jangka waktu.

Dengan HELOCs , pemberi pinjaman biasanya memberi Anda periode penarikan di mana Anda dapat mengambil uang dari batas kredit Anda. Periode pengundian diikuti oleh periode pembayaran di mana Anda harus membayar uang kembali, baik dalam pembayaran angsuran selama jangka waktu tertentu atau sebagai sekaligus. Dalam beberapa kasus, Anda mungkin dapat memperbarui batas kredit sehingga Anda dapat terus meminjam uang.

Cara kerja pencairan

Jika Anda mendapatkan pinjaman ekuitas rumah , pemberi pinjaman Anda akan mencairkan uang Anda sekaligus.

Dengan HELO , pencairan terjadi saat Anda meminta uang. Pemberi pinjaman Anda mungkin memberi Anda kartu kredit atau cek khusus untuk menarik dana.

Apakah HELOC atau pinjaman ekuitas rumah tepat untuk saya?

Cara yang tepat bagi Anda untuk meminjam dari ekuitas rumah tergantung pada situasi dan tujuan keuangan Anda. Untuk membantu Anda mengetahuinya, kami telah menyusun daftar beberapa skenario di mana Anda mungkin ingin memilih satu dari yang lain.

Kapan harus memilih HELOC

HELOCs mungkin cara yang harus dilakukan ketika Anda membutuhkan fleksibilitas untuk mengakses uang tunai untuk pengeluaran berkelanjutan.

- Biaya pendidikan — Penarikan dari HELOC Anda dapat membayar biaya pendidikan berkelanjutan seperti buku dan materi pelajaran jika Anda atau anak Anda bersekolah.

- Acara atau perjalanan — HELOC dapat membantu Anda membayar tagihan berkelanjutan dari vendor, hotel dan penyedia layanan jika Anda menyelenggarakan pernikahan atau merencanakan perjalanan khusus.

- Proyek perbaikan rumah yang sedang berlangsung — Jika Anda merenovasi rumah secara bertahap, mungkin masuk akal untuk beralih ke HELOC. Anda dapat merenovasi dapur Anda dalam satu fase dan kamar mandi Anda di fase lain, Misalnya.

Kapan harus memilih pinjaman ekuitas rumah

Pinjaman ekuitas rumah kemungkinan merupakan pilihan yang lebih baik ketika Anda membutuhkan sejumlah uang daripada jalur kredit terbuka.

- Konsolidasi hutang - Sebuah lump sum dari pinjaman ekuitas rumah dapat digunakan untuk mengkonsolidasikan utang berbunga tinggi duduk di kartu kredit yang berbeda.

- Tagihan darurat - Jika mobil Anda mogok atau pemanas air Anda rusak, lump sum dari pinjaman ekuitas rumah dapat menutupi tagihan dari mekanik atau tukang ledeng Anda.

- Pembelian besar — Sebuah lump sum dari pinjaman ekuitas rumah dapat membantu membayar pembelian besar seperti cincin pertunangan.

- Renovasi rumah — Jika Anda berencana untuk merenovasi rumah Anda dalam sekali tekan dan mengetahui jumlah yang Anda perlukan, pinjaman ekuitas rumah mungkin lebih masuk akal daripada HELOC.

- Perawatan medis - Pinjaman ekuitas rumah dapat membayar untuk prosedur medis dan gigi seperti perawatan kesuburan atau veneer.

Apa berikutnya?

Jika Anda memutuskan antara HELOC dan pinjaman ekuitas rumah, langkah pertama adalah memeriksa anggaran Anda untuk melihat apa yang Anda mampu. Meminjam dari ekuitas rumah bukanlah keputusan yang harus Anda ambil dengan enteng karena gagal melakukan pembayaran dan gagal membayar pinjaman dapat mengakibatkan kehilangan rumah Anda.

Jika Anda berpikir untuk meminjam untuk pembelian besar yang bukan keharusan, pertimbangkan untuk menabung semua atau sebagian dari biaya untuk membatasi jumlah utang baru yang Anda ambil.

Ketika Anda siap untuk meminjam, berbelanja dengan banyak pemberi pinjaman, termasuk bank, serikat kredit dan pemberi pinjaman online, untuk membandingkan HELOC dan opsi pinjaman ekuitas rumah. Suku bunga dan biaya dapat bervariasi dari satu pemberi pinjaman ke pemberi pinjaman lainnya, dan belanja harga memungkinkan Anda mempertimbangkan pilihan sebelum menyelesaikan keputusan Anda.

-

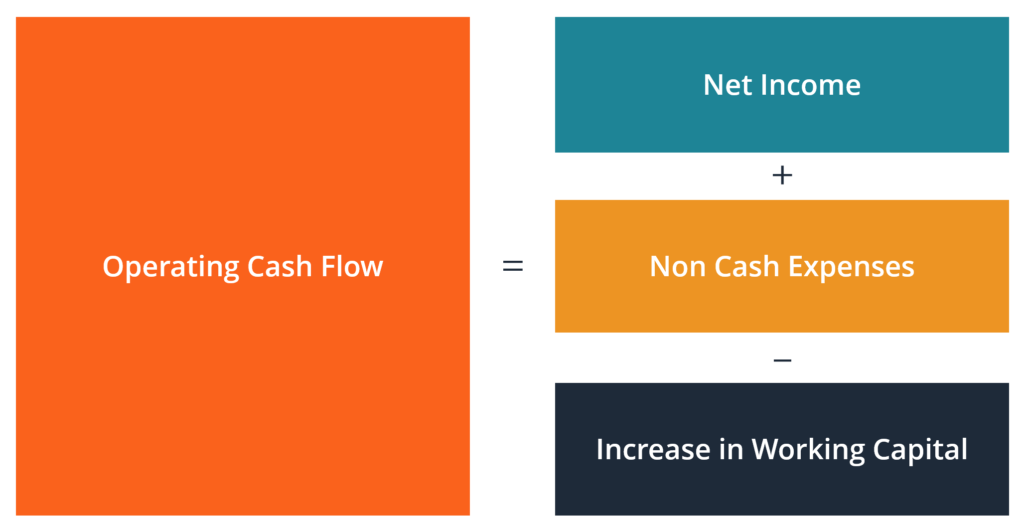

Apa itu Arus Kas Operasi?

Arus Kas Operasi (OCF) adalah jumlah uang tunai yang dihasilkan oleh aktivitas operasi reguler bisnis dalam periode waktu tertentu. OCF dimulai dengan laba bersihPendapatan BersihPendapatan Bersih ada

-

Cara Menghitung Harga Per Ons

Emas biasanya dijual dalam ons. Harga per ons adalah perhitungan harga satuan yang sering digunakan dengan logam mulia seperti emas. Jadi, ketika Anda ingin membeli emas sebagai investasi, Anda biasa

-

Beberapa aturan untuk melindungi bitcoin Anda di tahun 2021

Bitcoin bukan tentang pendapatan pasif; itu telah menjadi pendapatan utama bagi kita semua. Bitcoin dapat menjadi nilai yang sangat besar bagi semua orang yang tidak memiliki sumber pendapatan atau pe

-

10 Alat Terbaik untuk Menemukan Apartemen dengan Harga Murah

Tergantung di mana Anda tinggal, menemukan apartemen baru bisa jadi sulit … atau benar-benar luar biasa. Seinfeld pernah bercanda bahwa di New York, bagian obituari harus digabungkan dengan bagian pro

keuangan

-

Berpakaian Seperti Gadis Kaya (Bahkan jika Bukan Wanita Anda)

Berpakaian Seperti Gadis Kaya (Bahkan jika Bukan Wanita Anda) Kredit Gambar:Berjalan di Utas Sulit untuk menjaga mata Anda dari memutar kembali di kepala Anda ketika Anda membaca majalah lain yang menyarankan Anda untuk membeli fashion tingkat investasi. Mengha...

-

5 Tujuan Uang yang Dapat Anda Capai Musim Panas Ini

5 Tujuan Uang yang Dapat Anda Capai Musim Panas Ini Dengan musim panas tepat di tikungan, Anda mungkin berpikir tentang rencana perjalanan, barbekyu halaman belakang, dan menghabiskan waktu bersama teman dan keluarga. Musim panas terasa seperti liburan...

-

Manfaatkan 26(f) Program Sebelum Pemerintah Masuk

Manfaatkan 26(f) Program Sebelum Pemerintah Masuk Beberapa pensiunan dan pensiunan masa depan saat ini menghasilkan $68, 870 setahun atau lebih dengan apa yang disebut 26(f) program . Sebuah 26(f) program memberikan investor pensiunan kesempatan...

-

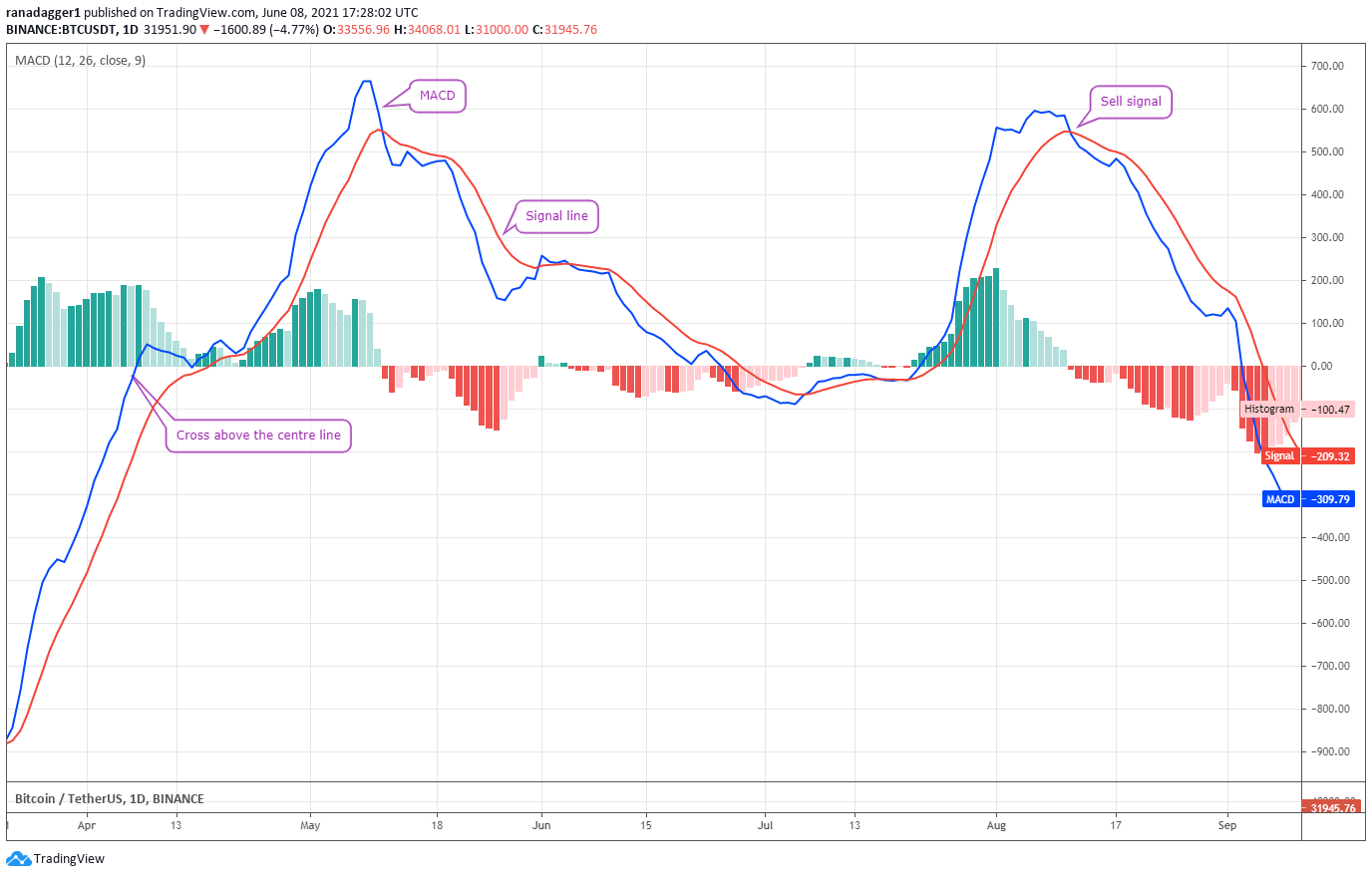

Inilah 5 cara investor dapat menggunakan indikator MACD untuk melakukan perdagangan yang lebih baik

Inilah 5 cara investor dapat menggunakan indikator MACD untuk melakukan perdagangan yang lebih baik Divergensi Konvergensi Rata-Rata Bergerak, juga disebut MACD, adalah indikator momentum mengikuti tren yang digunakan secara luas oleh para pedagang. Meskipun MACD adalah indikator lagging, itu bisa s...