Pembiayaan rumah kecil:3 opsi untuk dipertimbangkan

Jika Anda ingin membuang rekaman persegi, Anda mungkin mempertimbangkan untuk tinggal di rumah mungil.

Kamu tidak sendiri. Faktanya, 53% orang yang disurvei dalam survei National Association of Home Builders 2018 mengatakan mereka akan mempertimbangkan untuk tinggal di rumah mungil, yang didefinisikan NAHB sebagai rumah yang luasnya kurang dari 600 kaki persegi.

Hidup kecil dapat menghemat banyak uang, tetapi membangun rumah mungil tidak gratis. Biayanya bisa mulai dari $8, 000 untuk rumah terkecil hingga $150, 000 untuk model yang lebih mewah. Meskipun itu mungkin tampak lebih terjangkau daripada rumah tradisional, mendapatkan pembiayaan hipotek tradisional untuk rumah mungil bisa lebih sulit daripada mendapatkan hipotek untuk rumah yang lebih tradisional.

Jika Anda telah memutuskan bahwa Anda siap untuk gaya hidup rumah mungil, Anda memiliki beberapa pilihan pembiayaan lain untuk dipertimbangkan. Teruslah membaca untuk melihat jenis pembiayaan rumah mungil mana yang masuk akal bagi Anda.

Pinjaman seperti apa yang bisa saya dapatkan untuk rumah mungil?

Meskipun sebuah rumah mungil bisa berharga lebih murah daripada rata-rata rumah di AS, Anda mungkin masih memutuskan untuk mengejar pembiayaan. Tergantung pada seberapa banyak Anda ingin meminjam, hipotek mungkin bukan pilihan yang layak untuk Anda. Menurut artikel Wall Street Journal 2019, pemberi pinjaman hipotek telah menghindar dari menawarkan hipotek kecil yang mungkin sesuai dengan pembeli rumah kecil dalam beberapa tahun terakhir.

Tapi ada kabar baik:Jika Anda ingin mengejar pembiayaan rumah mungil, Anda memiliki beberapa pilihan di luar hipotek. Inilah yang harus Anda ketahui tentang masing-masing.

HELOC vs. pinjaman ekuitas rumah:Mana yang terbaik untuk saya?1. Pinjaman pribadi

Pinjaman pribadi mungkin sesuai dengan kebutuhan pembiayaan rumah mungil Anda jika Anda bisa mendapatkan harga yang kompetitif.

Seperti hipotek, pinjaman pribadi adalah jenis pinjaman angsuran yang Anda melunasi selama jangka waktu tertentu. Tapi tidak seperti hipotek, banyak pinjaman pribadi adalah pinjaman tanpa jaminan, yang berarti Anda tidak perlu memberikan jaminan (seperti rumah Anda) untuk mengambil pinjaman.

Beberapa pemberi pinjaman pinjaman pribadi bahkan mengiklankan pembiayaan rumah kecil sebagai cara potensial untuk menggunakan pinjaman. Anda dapat memulai pencarian Anda dengan membandingkan bank, serikat kredit dan pemberi pinjaman online yang menawarkan pinjaman pribadi.

Pemberi pinjaman biasanya akan mengevaluasi faktor-faktor seperti skor kredit Anda, sejarah kredit, pendapatan dan status pekerjaan untuk menentukan apakah Anda memenuhi syarat untuk mendapatkan pinjaman atau tarif yang mungkin memenuhi syarat untuk Anda.

Pinjaman pribadi cenderung memiliki tingkat bunga yang lebih tinggi daripada hipotek, serta jangka waktu pinjaman yang lebih pendek. Anda biasanya memiliki waktu 15 tahun hingga 30 tahun untuk membayar hipotek. Tetapi pinjaman pribadi umumnya memiliki jangka waktu pembayaran yang lebih pendek, mulai dari hanya beberapa bulan sampai tujuh tahun atau lebih.

2. Pembiayaan dari pembangun rumah mungil

Beberapa pembangun rumah mungil menawarkan pembiayaan, atau mereka dapat menghubungkan Anda dengan pemberi pinjaman mitra. Jika Anda melalui rute ini, pastikan untuk meninjau jangka waktu pinjaman dan tingkat bunga yang ditawarkan pembangun, serta apakah pinjaman akan dijamin dengan menggunakan rumah mungil sebagai jaminan.

Cobalah untuk berkeliling dan membandingkan persyaratan pinjaman karena penawaran mungkin sangat berbeda antara pemberi pinjaman. Sebagai contoh, pemberi pinjaman online LightStream menawarkan persyaratan pembayaran pinjaman pribadi yang berkisar dari dua hingga tujuh tahun. Sementara itu, pembangun rumah kecil Tiny Heirloom menawarkan jangka waktu mulai dari 15 tahun hingga 20 tahun.

3. HELOC atau pinjaman ekuitas rumah

Jika Anda sudah menjadi pemilik rumah, pinjaman ekuitas rumah atau jalur kredit ekuitas rumah (HELOC) dapat memungkinkan Anda untuk meminjam terhadap ekuitas rumah Anda saat ini, menggunakan rumah Anda sebagai jaminan. Ekuitas Anda ditentukan oleh nilai rumah Anda saat ini dikurangi dengan apa yang masih harus Anda bayar pada hipotek Anda.

Opsi ini mungkin hanya masuk akal jika Anda berpikir untuk membangun rumah mungil di properti kedua atau menambahkan rumah mungil sebagai struktur lain di properti Anda saat ini.

Tetapi ada kerugian untuk jenis pembiayaan ini. Jika Anda default pada pinjaman ekuitas rumah Anda, pemberi pinjaman dapat menyita rumah yang Anda pinjam, dan Anda mungkin kehilangan sarana untuk membangun atau membeli rumah mungil Anda.

Ketika Anda mengambil pinjaman ekuitas rumah, Anda menerima uang dalam satu lump sum. Jenis pinjaman ini biasanya memiliki tingkat bunga tetap yang akan tetap sama sepanjang masa pinjaman.

Haruskah saya membiayai rumah mungil?

Apakah Anda memutuskan untuk membiayai rumah mungil tergantung pada situasi keuangan Anda. Sebelum Anda mengambil keputusan, ada baiknya untuk melihat dengan cermat keuangan Anda saat ini dan tujuan masa depan.

Sebelum Anda membiayai rumah mungil, pertimbangkan untuk bertanya pada diri sendiri pertanyaan-pertanyaan ini.

- Bisakah saya menunggu sedikit lebih lama untuk melakukan pembelian ini dan membayar tunai?

- Berapa jumlah pinjaman yang saya butuhkan?

- Apakah saya memiliki properti untuk membangun rumah mungil saya?

- Akankah rumah mungil saya di atas roda? (Anda mungkin dapat mengajukan pinjaman RV jika ya.)

- Jika di atas roda, dimana saya akan menyimpannya?

- Apakah saya memiliki jaminan untuk mendukung pinjaman saya?

- Apakah saya perlu uang muka?

- Pembayaran bulanan apa yang bisa saya bayar?

- Dapatkah saya membayar kembali pinjaman saya lebih awal tanpa menghadapi penalti pembayaran di muka?

- Apakah pembiayaan saya perlu menutupi biaya tanah?

- Apakah pembiayaan saya perlu menutupi biaya renovasi atau pemeliharaan?

Apa berikutnya?

Sebelum Anda mengajukan pembiayaan rumah mungil, Anda harus meneliti opsi apa pun yang mungkin cocok untuk Anda. Bersikaplah realistis tentang jenis rumah mungil dan pembiayaan yang Anda mampu.

Jika Anda mengejar pembiayaan rumah kecil, luangkan waktu Anda untuk berbelanja untuk mendapatkan penawaran terbaik. Bandingkan setiap pemberi pinjaman dan perhatikan siapa yang menawarkan biaya dan suku bunga terbaik sebelum Anda membuat keputusan akhir.

-

Kegelisahan resesi:tips untuk melindungi uang Anda

Bahkan hanya berbicara tentang kemungkinan resesi dapat memicu kecemasan bagi siapa saja yang mengaitkannya dengan kemerosotan ekonomi besar belasan tahun yang lalu. Tapi sejarah tidak selalu berulang

-

Pedagang menggunakan pola perdagangan klasik ini untuk menentukan kapan harus 'membeli penurunan'

Pedagang menggunakan berbagai alat analisis teknis untuk mengidentifikasi tren yang muncul dan berdagang secara menguntungkan ke arah itu. Salah satu pola penentu tren populer yang sering diandalkan o

-

Waspadalah terhadap Dua Puluh yang Mengaum

Aleutie Ini adalah Roaring Twenties yang baru, jadi mari kita panggil suara otentik dari era terakhir seperti itu:Thorstein Veblen, seorang ekonom dan kritikus sosial yang menciptakan ungkapan konsu

-

Kebenaran Tentang Utilitas yang Menghemat Energi dan Uang

Kredit Gambar:@creellauren/Twenty20 Jika Anda adalah sentuhan lembut, Anda mungkin bertemu dengan orang-orang muda yang sungguh-sungguh di sudut jalan atau bioskop menanyakan apakah Anda punya waktu

keuangan

- Yang Perlu Diketahui Tentang RDSP

- 52 Ayat Alkitab Tentang Uang untuk Memberi Anda Wawasan yang Bermanfaat

- Apa itu Arus Kas Inkonvensional?

- Apa itu Money-Weighted Rate of Return (MWRR)?

- Apa itu Peso Kolombia (COP)?

- Cara Menggunakan Nilai Perusahaan dan Kelipatan Penilaian untuk Mendorong Nilai Bisnis

-

8 Pertanyaan untuk Ditanyakan Saat Membeli Mobil Bekas

8 Pertanyaan untuk Ditanyakan Saat Membeli Mobil Bekas Membeli mobil bekas bisa terasa sedikit seperti omong kosong. Apakah mobil yang Anda incar benar-benar bernilai ribuan yang akan Anda keluarkan untuk itu? Atau apakah Anda akan menemukan itu disatukan...

-

Apa aturan 72,

Apa aturan 72, dan bagaimana itu bisa membantu saya dengan tabungan saya? Memilih rekening tabungan mana yang merupakan pilihan terbaik untuk menumbuhkan uang Anda mungkin tampak berlebihan. Jika Anda ingin men...

-

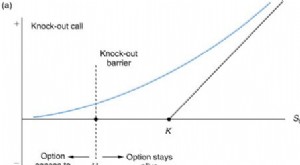

Apa itu Opsi Penghalang?

Apa itu Opsi Penghalang? Opsi penghalang adalah jenis kontrak opsi derivatif, imbalannya tergantung pada nilai aset yang mendasarinya. Dengan kata lain, imbalannya hanya berlaku jika aset yang mendasari opsi penghalang mencap...

-

Apa yang Diklasifikasikan sebagai Perlengkapan Properti Sewa?

Apa yang Diklasifikasikan sebagai Perlengkapan Properti Sewa? Bahan untuk perbaikan atap umumnya diklasifikasikan sebagai perlengkapan properti sewaan. Berbagai macam barang diklasifikasikan sebagai perlengkapan properti sewaan, yang memungkinkan Anda mengelola...