Survei:Kepemilikan rumah memiliki kelebihan di tahun 2020,

Memiliki rumah bisa menjadi pedang bermata dua.

Orang-orang yang telah membangun beberapa ekuitas mungkin dapat memanfaatkan rumah mereka untuk mendapatkan uang tunai untuk membantu mereka selama masa sulit. Pada waktu bersamaan, beban pembayaran hipotek - bersama dengan ketidakpastian tentang masa depan - dapat menjadi luar biasa selama penurunan keuangan.

Dalam survei bersama oleh Credit Karma dan Qualtrics, 20% responden pemilik rumah mengatakan bahwa mereka memanfaatkan ekuitas dalam 12 bulan terakhir — dalam banyak kasus untuk membayar kebutuhan dan pengeluaran darurat. Dan 24% pemilik rumah dalam survei kami menjadi sabar dalam 12 bulan terakhir. (Dalam survei ini, kami menggunakan definisi CFPB tentang kesabaran, yaitu “ketika pemberi pinjaman atau pemberi pinjaman hipotek Anda mengizinkan Anda untuk sementara membayar hipotek Anda dengan pembayaran yang lebih rendah atau berhenti membayar hipotek Anda. Anda harus membayar pengurangan pembayaran atau pembayaran yang dijeda nanti.”)

Tetapi kami juga menemukan bahwa sebagian besar orang tidak menyerah pada gagasan kepemilikan rumah — 30% responden dalam survei kami mempertimbangkan untuk membeli rumah dalam 12 bulan ke depan. Dan dari 70% yang tidak mencari rumah di tahun depan, hanya 2% secara keseluruhan mengatakan mereka tidak akan pernah ingin membeli rumah.

Baca lebih lanjut, termasuk info tentang kesabaran bagi mereka yang berjuang dengan pembayaran hipotek.

Temuan survei utama

Lebih dari setengah (57%) responden adalah pemilik rumah, sementara 32% sewa dan 9% tinggal bersama orang tua. Bagi yang belum mencari rumah, hanya 2% yang mengatakan mereka tidak akan pernah membeli rumah .Di antara pemilik rumah yang telah memanfaatkan ekuitas rumah mereka dalam 12 bulan terakhir, penggunaan paling populer untuk uang yang disertakan renovasi rumah (41%), menanggung biaya darurat (31%), membayar hutang (30%) atau membayar kebutuhan (27%) .Di antara responden yang saat ini memiliki rumah sendiri, 24% menjadi sabar dalam 12 bulan terakhir. Dari mereka yang sabar, 59% merasa bahwa stabilitas keuangan mereka bergantung pada kemampuan untuk menunda pembayaran hipotek mereka , dan 62% setuju bahwa mereka merasa tertekan tentang pembayaran yang pada akhirnya harus mereka lakukan terhadap hipotek mereka di masa depan. Dalam serangkaian pertanyaan yang ditujukan untuk mengukur literasi keuangan responden, hanya 54% orang yang mengidentifikasi definisi ekuitas rumah dengan benar , sementara 62% memilih definisi yang benar untuk nilai rumah. Menariknya, 84% orang tahu bahwa adalah mungkin untuk memanfaatkan ekuitas rumah untuk mengakses uang tunai.Kepemilikan rumah tidak merata di AS

Lebih dari setengah (57%) peserta survei tinggal di rumah yang mereka miliki, yang sejalan dengan perkiraan Biro Sensus AS bahwa 58,6% unit rumah di negara tersebut ditempati oleh pemilik. Penyewa terdiri dari 32% responden — 26% menyewa tempat mereka sendiri dan 6% menyewa dengan teman sekamar. Akhirnya, 9% tinggal di rumah orang tua mereka.

Dalam survei kami, kami menemukan tingkat kepemilikan rumah tertinggi di antara responden kulit putih (62%), diikuti oleh orang Afrika-Amerika (38%) dan Hispanik/Latino (37%). Responden Hispanik/Latin (23%) juga lebih cenderung tinggal di rumah orang tua mereka daripada responden kulit putih (6%) atau Afrika-Amerika (14%).

Melihat tingkat kepemilikan rumah menurut kelompok umur, Generasi Z (usia 18 hingga 24) memiliki tingkat kepemilikan rumah terendah hanya 22%, menurut survei kami. Ini masuk akal mengingat tingkat kepemilikan rumah cenderung naik seiring bertambahnya usia — dan mengingat 40% responden Gen Z dalam survei kami masih tinggal bersama orang tua mereka. Itu dibandingkan dengan 10% milenium (usia 25 hingga 40) yang tinggal bersama orang tua mereka dan hanya 3% dari Gen X (usia 41 hingga 55).

Banyak orang Amerika ingin memiliki rumah mereka, apalagi setelah pandemi.

Keseluruhan, 30% responden sedang mempertimbangkan untuk membeli rumah dalam 12 bulan ke depan, yang memecah menjadi 28% pemilik rumah yang berpikir untuk pindah dan 35% penyewa.

Dan di antara semua penyewa dalam survei kami, 42% setuju bahwa pandemi membuat mereka ingin membeli rumah sendiri, baik sekarang atau di masa depan.

Motivasi utama untuk membeli rumah di antara responden yang menyewa adalah sebagai berikut:

- Kebutuhan akan lebih banyak ruang luar (31%)

- Kebutuhan akan ruang dalam ruangan yang lebih banyak (30%)

- Keinginan untuk membangun ekuitas dan/atau merasa bahwa menyewa bukanlah investasi yang baik (24%)

Juga diperhatikan:Di antara orang-orang yang bukan mempertimbangkan pembelian rumah dalam 12 bulan ke depan dan siapa penyewa, tidak ada yang mengesampingkan membeli rumah suatu hari nanti — memperjelas bahwa kepemilikan rumah masih merupakan bagian dari impian Amerika.

Ada ruang untuk perbaikan dalam hal literasi keuangan terkait rumah.

Untuk menilai pemahaman orang Amerika tentang dua istilah dasar yang terkait dengan kepemilikan rumah, Credit Karma meminta peserta survei untuk memilih definisi yang benar untuk istilah dari empat opsi yang mungkin. (Lihat metodologi untuk pertanyaan lengkap.)

Ekuitas rumah didefinisikan sebagai nilai pasar rumah dikurangi utangnya. Hanya 54% responden yang memilih opsi yang benar. Pemilik rumah lebih cenderung memilih opsi yang tepat di 59%, dibandingkan dengan 45% penyewa.

Responden sedikit lebih baik dalam mengidentifikasi makna nilai rumah, yang merupakan nilai pasar rumah saat ini. Sebanyak 62% mampu memilih definisi yang benar. Pemilik rumah memiliki pilihan yang tepat 65% dari waktu, dibandingkan dengan 58% penyewa.

Menariknya, orang-orang yang telah memanfaatkan ekuitas rumah mereka dalam 12 bulan terakhir melakukan lebih buruk daripada kelompok keseluruhan dalam memilih definisi yang benar. Hanya 45% dari kelompok ini yang mengidentifikasi dengan benar definisi ekuitas rumah dan nilai rumah — indikasi bahwa orang mungkin mendapatkan produk keuangan yang tidak sepenuhnya mereka pahami.

Satu area pemahaman yang sangat kuat:84% responden survei secara keseluruhan tahu bahwa adalah mungkin untuk memanfaatkan ekuitas rumah untuk mengakses uang tunai. Dan di antara mereka yang telah memanfaatkan ekuitas rumah mereka dalam 12 bulan terakhir, tingkat naik menjadi 92%.

Kepemilikan rumah adalah garis hidup bagi sebagian orang.

Dari 57% dalam survei kami yang merupakan pemilik rumah, 20% mengakses ekuitas rumah mereka dalam 12 bulan terakhir. Alasan mereka bervariasi — dengan beberapa orang memiliki banyak motivasi.

Berikut adalah alasan paling umum yang diberikan pemilik rumah kepada kami untuk memanfaatkan ekuitas mereka.

- 41% untuk membayar renovasi rumah

- 31% untuk membayar biaya darurat

- 30% untuk membayar hutang

- 27% untuk membayar kebutuhan seperti bahan makanan, utilitas dan tagihan lainnya

- 24% untuk membayar hal-hal yang tidak penting seperti perjalanan dan hiburan

Ada beberapa cara berbeda untuk mengakses ekuitas rumah, termasuk pinjaman ekuitas rumah, jalur kredit ekuitas rumah dan pembiayaan kembali tunai. Meskipun opsi ini dapat disertai dengan biaya dan biaya lain, APR bisa kurang dari yang Anda bayarkan untuk pinjaman gaji. Tergantung pada nilai rumah dan berapa banyak Anda telah membayar, ekuitas rumah juga berpotensi menjadi jumlah uang tunai yang jauh lebih besar daripada yang dapat Anda akses dari sumber lain.

Kesabaran telah menjadi anugerah yang menyelamatkan bagi sebagian orang.

Sementara ekuitas rumah telah membantu beberapa pengambil survei keluar dari tempat yang sulit, 24% pemilik rumah dalam survei kami menjadi sabar dalam 12 bulan terakhir.

Sementara dalam kesabaran, 31% menggunakan uang tunai yang akan digunakan untuk hipotek mereka untuk hal-hal penting seperti bahan makanan, perhatian medis dan utilitas. Yang lain mampu menabung atau membayar hutang lainnya — tetapi 13% mengatakan mereka tidak memiliki uang tambahan bahkan saat dalam kesabaran.

Di antara pemilik rumah dalam kesabaran, 59% penuh mengatakan bahwa stabilitas keuangan mereka bergantung pada kemampuan untuk menunda pembayaran hipotek mereka — dan 62% setuju bahwa mereka stres tentang pembayaran hipotek yang pada akhirnya harus mereka lakukan setelah mereka keluar dari kesabaran.

Kesabaran dan memanfaatkan ekuitas rumah mungkin membantu menyelamatkan beberapa orang dari kehilangan rumah mereka. Namun dalam kedua skenario, pemilik rumah akhirnya harus berurusan dengan mengejar pembayaran atau membayar utang tambahan. Ini adalah pedang bermata dua dari kepemilikan rumah.

Tips menghadapi kesabaran

Bicaralah dengan layanan Anda R

Langkah pertama untuk mendapatkan kesabaran adalah berbicara dengan penyedia hipotek Anda. Anda harus bertanya tentang pilihan kesabaran atau kesulitannya.

Catatan:Terkadang penyedia hipotek Anda tidak sama dengan lembaga keuangan tempat Anda mendapatkan hipotek. Saat meminta kesabaran, Anda perlu memastikan bahwa Anda berbicara dengan entitas yang benar.

Anda juga harus memeriksa untuk melihat siapa hipotek Anda yang didukung. Jika hipotek Anda didukung oleh Fannie Mae, Freddie Mac atau pemerintah federal, Anda mungkin memiliki bantuan tambahan yang tersedia untuk Anda.

Jika Anda meminta kesabaran karena bencana, Anda ingin menghubungi pemberi pinjaman Anda secepatnya. Beberapa penyedia layanan hanya akan menerima permintaan kesabaran terkait bencana dalam jangka waktu tertentu sejak bencana.

Pahami pilihan Anda

Kesabaran dapat terlihat berbeda tergantung pada jenis pinjaman yang Anda miliki, apa persyaratan untuk hipotek Anda dan siapa penyedia layanan Anda. Kesabaran dapat berarti bahwa pembayaran Anda dijeda seluruhnya atau jumlah pembayaran Anda dikurangi untuk sementara.

Pastikan Anda memahami apa yang akan Anda berutang dan kapan kesabaran berakhir. Dengan jenis kesabaran tertentu, Anda mungkin akan terutang semua pembayaran yang dijeda secara sekaligus segera setelah periode kesabaran berakhir.

Satu hal yang perlu diingat:Bunga terus bertambah bahkan pada jumlah yang dijeda atau dikurangi.

Telepon teman

Seluruh proses ini bisa sangat luar biasa. Jika Anda membutuhkan bantuan, CFPB telah menciptakan alat untuk membantu Anda menemukan konselor perumahan yang disetujui oleh Departemen Perumahan dan Pembangunan Perkotaan, atau HUD.

Anda juga dapat menghubungi HUD's HOPE™ Hotline di 888-995-4673 kapan saja, setiap hari dalam seminggu.

Selain itu, pemerintah federal mengelola Hardest Hit Fund dengan bantuan khusus untuk pemilik rumah di negara bagian di mana bencana telah melanda dengan sangat keras. Gunakan tautan di atas untuk melihat apakah negara bagian Anda ada dalam daftar.

Jika Anda terkena dampak finansial dari COVID-19, CFPB telah menyusun daftar sumber daya untuk pemilik rumah dan penyewa. Biro telah melakukan hal yang sama untuk saran kesabaran virus corona.

Metodologi

Atas nama Kredit Karma, Qualtrics melakukan survei online perwakilan nasional pada April 2021 di antara 1, 033 Orang dewasa Amerika untuk memahami tren kepemilikan rumah dan pembelian rumah.

Pertanyaan untuk menilai pemahaman responden tentang ekuitas rumah dan nilai rumah muncul sebagai berikut:

Pilih definisi terbaik untuk [istilah] dari opsi di bawah ini:

- Nilai pasar rumah Anda, dikurangi hutangmu

- Total nilai pasar rumah Anda

- Ketika nilai rumah Anda sama dengan apa yang Anda bayarkan untuk itu

- Jumlah hipotek yang Anda setujui

Pilihan jawaban muncul dalam urutan acak untuk semua pengambil survei. Pertanyaan ekuitas rumah muncul sebelum pertanyaan nilai rumah.

-

Cara Murah Merawat Rambut Yorkies

Perawatan teratur sangat penting untuk Yorkies. Jika Anda adalah pemilik Yorkie, penting untuk mempelajari cara mengelola bulu anjing dengan benar. Yorkie (singkatan dari Yorkshire terrier) adalah se

-

Apa itu Pendapatan Investasi Bersih (NII)?

Pendapatan investasi bersih (NII) adalah total pendapatan sebelum pajak yang diterima investor atas portofolio aset investasi mereka. NII dihasilkan dari dividen, capital gainCapital Gain Capital gain

-

Apa itu Kebijakan Akuntansi?

Kebijakan akuntansi adalah aturan dan pedoman yang dipilih oleh perusahaan untuk digunakan dalam mempersiapkan dan menyajikan laporan keuangannya. Kebijakan akuntansi itu penting, saat mereka menetapk

-

Seberapa Hijau Obligasi Anda?

Gambar Getty Jika Anda benar-benar ingin membuat dampak lingkungan dengan uang investasi Anda, membeli obligasi hijau. Proyek dana sekuritas ini yang membantu lingkungan, memberikan hasil yang teruk

keuangan

- Bagaimana Saya Berhenti dari Pekerjaan Saya Untuk Menjalankan Bisnis Saya Penuh Waktu

- Apa itu Model Tiga Faktor Fama-Prancis?

- Bagaimana menyeimbangkan buku cek dalam 5 langkah sederhana

- Apa itu Rasio Efisiensi?

- Cara menghemat uang:10 tips

- Perkumpulan Karyawan:Cara Merayakan Liburan Tahun Ini dengan Kreatif dan Aman

-

Haruskah Anda Mengambil Hipotek Kedua?

Haruskah Anda Mengambil Hipotek Kedua? Hipotek kedua adalah pinjaman, selain hipotek utama Anda, yang menggunakan rumah Anda sebagai jaminan. Setiap pemilik rumah yang memiliki 20 persen ekuitas di properti mereka dan nilai kredit yang lay...

-

Zoom Trading:Apakah Berinvestasi di Saham ZM Ide yang Bagus?

Zoom Trading:Apakah Berinvestasi di Saham ZM Ide yang Bagus? Pada tahun 2020, Saham Zoom Video Communication (ZM) meroket terutama karena situasi aneh yang diciptakan oleh krisis COVID-19. Sekarang dunia sedang berganti kulit dari pandemi coronavirus karena leb...

-

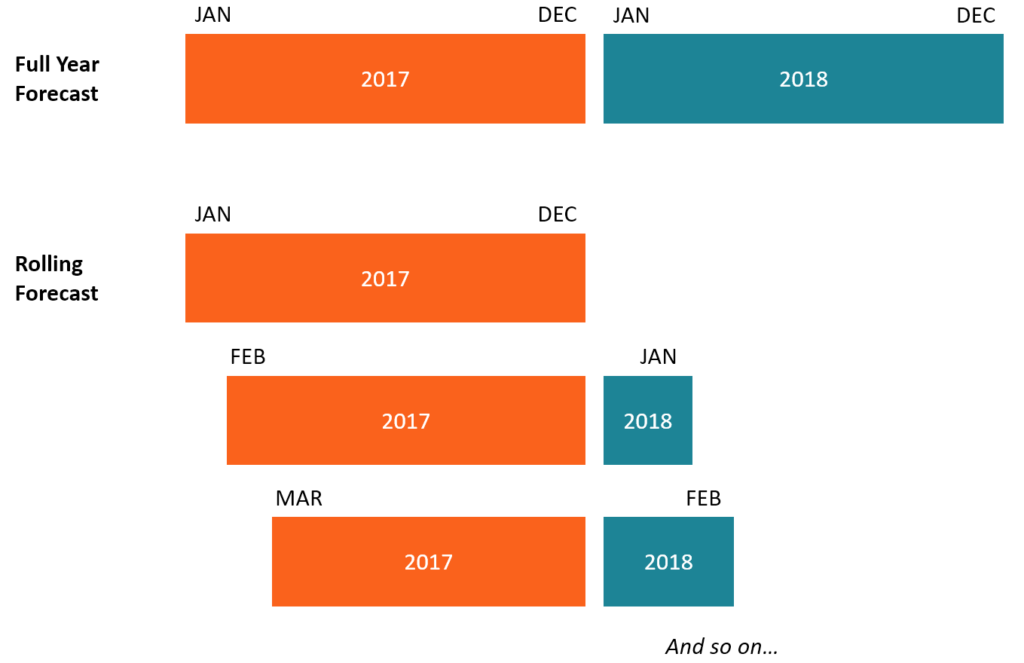

Apa itu Prakiraan Bergulir?

Apa itu Prakiraan Bergulir? Prakiraan bergulir adalah jenis model keuanganJenis Model KeuanganJenis model keuangan yang paling umum meliputi:3 model pernyataan, model DCF, model M&A, model LBO, model anggaran. Temukan 10 jenis t...

-

Pinjaman mobil untuk militer:Gunakan opsi terbaik Anda

Pinjaman mobil untuk militer:Gunakan opsi terbaik Anda Melayani negara Anda mungkin berarti beberapa fasilitas tambahan dalam hal membeli mobil. Dari opsi pinjaman khusus militer hingga dealer yang menawarkan diskon untuk mobil itu sendiri, Anda mungkin...