Tanya Penny:Saya merencanakan pembelian besar dan mempertimbangkan untuk menggunakan beli sekarang,

Hai Penny — Saya perlu melakukan pembelian besar, tapi saya tidak punya uang tunai untuk membayarnya. Haruskah saya menggunakan salah satu dari beli-sekarang, aplikasi bayar nanti yang saya lihat di mana-mana? —Diikat untuk Uang Tunai

Hei Diikat untuk Uang Tunai,

Menggunakan beli sekarang, aplikasi bayar nanti untuk mendanai pembelian besar bisa jadi menggoda. Ini semua tentang kepuasan instan, Baik?

Tapi beli-sekarang, opsi bayar nanti bisa datang dengan suku bunga tinggi, biaya keterlambatan dan denda atau biaya lainnya — jadi menunda mungkin lebih baik untuk kesehatan keuangan jangka panjang Anda, terutama jika pembeliannya adalah barang yang “bagus untuk dimiliki” versus barang yang “harus dimiliki”.

Mari kita lihat manfaat dan potensi kerugian menggunakan beli sekarang, aplikasi bayar nanti.

Bagaimana beli-sekarang, aplikasi bayar nanti berfungsi

Beli sekarang, aplikasi bayar nanti berfungsi seperti yang terdengar. Anda menggunakan aplikasi untuk melakukan pembelian sekarang dan membayarnya dengan mencicil — bukan sekaligus — tanpa harus mengambil pinjaman pribadi tradisional. Mereka biasanya digunakan untuk pembelian online, tetapi beberapa pengecer bata-dan-mortir mengizinkan opsi ini juga.

Jadwal pembayaran umum untuk pembelian sekarang, layanan bayar kemudian adalah empat pembayaran yang sama selama enam minggu. Anda melakukan pembayaran pertama saat checkout atau saat pesanan Anda dikirimkan, dan kemudian satu pembayaran setiap dua minggu setelah itu. Pada akhir enam minggu, Anda melakukan pembayaran terakhir dan pembelian Anda dibayar penuh.

Beberapa aplikasi menawarkan opsi pembiayaan jangka panjang untuk pembelian yang lebih besar. Istilah bervariasi, tetapi umumnya berkisar antara tiga hingga 36 bulan.

Manfaat menggunakan beli sekarang, aplikasi bayar nanti

Jika Anda perlu melakukan pembelian yang tidak bisa menunggu, ada beberapa keuntungan menggunakan beli sekarang, aplikasi bayar nanti.

- Keputusan waktu nyata — Anda akan mengetahuinya saat checkout jika Anda disetujui untuk menggunakan aplikasi untuk melakukan pembelian — tidak perlu menunggu keputusan pinjaman.

- Tidak tertarik, dalam banyak kasus- Dengan beberapa aplikasi ini, seperti Afterpay dan Quadpay, Anda tidak akan membayar bunga atas pembelian Anda.

- Pemeriksaan kredit tidak selalu diperlukan — Pemeriksaan kredit keras yang dilakukan beberapa pemberi pinjaman saat Anda mengajukan pinjaman dapat menurunkan nilai kredit Anda. Tapi beberapa beli-sekarang, aplikasi bayar nanti tidak memeriksa kredit Anda sama sekali, dan yang lainnya menggunakan pemeriksaan kredit lunak yang tidak akan memengaruhi nilai kredit Anda.

- Hadiah dan penawaran promosi — Beberapa aplikasi memiliki program hadiah dan menawarkan diskon khusus untuk item yang Anda beli menggunakan aplikasi.

Kerugian menggunakan beli sekarang, aplikasi bayar nanti

Aplikasi yang meminjamkan uang tanpa bunga mungkin tampak mudah jika Anda dalam keadaan darurat, tapi ada beberapa hal yang harus diperhatikan.

- Jangka waktu pembayaran yang singkat — Jika Anda ingin menghindari pembayaran bunga saat menggunakan aplikasi ini, Anda biasanya harus membayar seluruh pembelian dalam waktu enam minggu, yang mungkin sulit untuk pembelian besar.

- Suku bunga tinggi — Beberapa aplikasi, seperti Tegaskan dan Klarna, menawarkan jangka waktu pembayaran yang lebih lama — tetapi mungkin dikenakan biaya. Opsi pembayaran ini membebankan bunga, dan tarif untuk pembiayaan jangka panjang bisa lebih tinggi dari rata-rata persentase tahunan, atau April, untuk kartu kredit atau pinjaman pribadi.

- Biaya — Jika Anda melakukan pembayaran terlambat atau dikembalikan, Anda dapat dikenakan biaya.

- Mungkin berdampak negatif pada kredit Anda — Beberapa aplikasi melaporkan pembayaran yang terlambat atau terlewatkan ke biro kredit, yang dapat berdampak negatif pada nilai kredit Anda. Menurut survei Credit Karma/Qualtrics, 72% responden yang melewatkan pembayaran saat menggunakan beli sekarang, aplikasi bayar nanti mengalami penurunan skor kredit mereka.

Alternatif potensial untuk menggunakan beli sekarang, aplikasi bayar nanti

Jika Anda merasa membutuhkan pembiayaan jangka panjang, berikut adalah beberapa pilihan lain untuk dipertimbangkan.

- Pinjaman pribadi kecil — Pinjaman pribadi kecil mungkin menawarkan jangka waktu pembayaran yang lebih lama dan lebih fleksibel daripada beli sekarang, aplikasi bayar nanti. Tingkat bunga rata-rata pinjaman pribadi 24 bulan adalah 9,46% pada kuartal pertama tahun 2021, menurut Federal Reserve. Itu lebih rendah dari tarif flat Klarna sebesar 19,99%, dan ujung atas rentang APR 0% hingga 30% dari Affirm. Jika Anda dapat memenuhi syarat untuk tingkat yang lebih rendah pada pinjaman pribadi, itu mungkin pilihan yang lebih baik.

- Kartu kredit - Kartu kredit dengan APR pengantar rendah atau 0% adalah alternatif lain yang perlu dipertimbangkan. Jika Anda dapat membayar saldo secara penuh sebelum masa promosi berakhir, Anda akan menghindari membayar bunga sama sekali. Namun perlu diingat bahwa membuka akun baru akan menghasilkan pertanyaan kredit yang sulit, yang dapat menurunkan skor kredit Anda beberapa poin.

Akhirnya, apakah beli sekarang, aplikasi bayar-nanti yang tepat untuk Anda bergantung pada apakah Anda dapat memanfaatkan pembayaran bebas bunga dan melunasi saldo Anda dalam waktu sekitar satu bulan. Jika Anda membutuhkan lebih banyak waktu untuk melunasi pembelian Anda, Anda mungkin ingin pergi rute lain yang mengenakan tingkat bunga yang lebih rendah.

-

Ayo Uangkan Saham WGO... dari Inside My Winnebago

Tom Gentile Hari yang lain, Saya sebutkan bahwa saya telah melakukan perdagangan saham di baru saya, Winnebago Boldt-KL setinggi 23 kaki. Saya membawa perdagangan saya ke tempat-tempat baru yang me

-

Cara Membangun Dana Darurat di Perguruan Tinggi

Ketika saya masih kuliah, Saya memiliki sedikit masalah pengeluaran. Saya suka membeli baju baru, pergi makan dan pergi ke konser. Meskipun saya mencoba untuk menganggarkan, Saya selalu berakhir den

-

Apa itu Pendanaan Evergreen?

Pendanaan Evergreen menggambarkan jenis pendanaan bisnis yang bertahap dan berkelanjutan, sebagai lawan dari infus modal satu kali. Ungkapan tersebut berasal dari Inggris. Pendanaan evergreen

-

Keuangan Dalam Pernikahan:Cara Berkomunikasi

Jika Anda dan pasangan bertengkar tentang uang, kamu tidak sendiri. Faktanya, keuangan dalam pernikahan adalah salah satu penyebab utama perceraian di Amerika. Dalam sebuah studi yang dilakukan oleh

keuangan

-

Hanya 1 dari 4 pekerja yang telah mengambil langkah kesiapan pensiun utama ini

Hanya 1 dari 4 pekerja yang telah mengambil langkah kesiapan pensiun utama ini Keamanan pensiun adalah sesuatu yang layak dimiliki setiap orang Amerika, tapi sayangnya ada jutaan pensiunan saat ini dan masa depan yang tidak memiliki dana yang mereka butuhkan untuk memberikan sta...

-

Apa itu Overhead?

Apa itu Overhead? Overhead adalah biaya bisnis yang terkait dengan menjalankan bisnis sehari-hari. Berbeda dengan biaya operasional, overhead tidak dapat dilacak ke unit biaya atau aktivitas bisnis tertentu. Sebagai ga...

-

Apa itu Surety Bond untuk Penjara?

Apa itu Surety Bond untuk Penjara? Ketika orang ditangkap karena dicurigai melakukan kejahatan, mereka tidak perlu harus tetap terkunci sampai pengadilan. Seorang hakim dapat mengizinkan mereka untuk meninggalkan penjara selama mereka ...

-

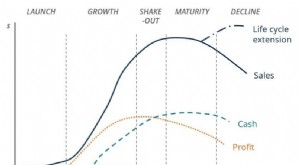

Apa itu Siklus Hidup Bisnis?

Apa itu Siklus Hidup Bisnis? Siklus hidup bisnis adalah perkembangan bisnis secara bertahap dari waktu ke waktu dan paling sering dibagi menjadi lima tahap:peluncuran, pertumbuhan, mengguncang, kematangan, dan menurun. Siklus dit...