Mengapa berhemat adalah bagian penting dari keuangan pribadi

Dalam artikel terbaru di Atlantik , Joe Pinsker berbagi beberapa pemikiran tentang mengapa banyak orang ultrakaya tidak puas dengan kekayaan mereka.

Tampaknya ada dua alasan.

- Pertama, orang cenderung bertanya pada diri sendiri: Apakah saya melakukan lebih baik dari sebelumnya? Apakah saya memiliki lebih banyak hari ini daripada yang saya lakukan kemarin? “Sepanjang spektrum pendapatan-kekayaan, ” seorang peneliti memberi tahu Pinsker, “pada dasarnya semua orang mengatakan [mereka akan membutuhkan] dua atau tiga kali lipat” untuk menjadi sangat bahagia. Ini adalah treadmill hedonis yang sedang beraksi.

- Kedua, orang tidak bisa tidak membandingkan diri mereka dengan orang lain. Mereka bertanya pada diri sendiri: Apakah saya memiliki lebih banyak (atau lebih) daripada orang yang saya bandingkan? Apakah saya memiliki lebih dari orang lain dalam keluarga saya? Apakah saya memiliki lebih dari teman saya? Apakah saya memiliki lebih dari rekan kerja saya? Kita mengukur kesuksesan pribadi kita dengan membandingkan apa yang kita miliki dengan apa yang dimiliki orang lain. Ini adalah pepatah "mengikuti keluarga Jones".

Sementara artikel Pinsker adalah tentang ultrakaya, Saya pikir kecenderungan ini berlaku untuk hampir setiap orang . Bahkan saya.

Orang-orang di kelas menengah juga cenderung naik treadmill hedonis. Mereka cenderung membandingkan apa yang mereka miliki dengan apa yang dimiliki teman-teman mereka. Hal yang sama berlaku untuk mereka yang tidak kaya. Bahkan orang miskin pun tersedot ke dalam permainan perbandingan.

Faktanya, Saya berpendapat bahwa untuk orang miskin dan kelas menengah, ada elemen tambahan. Berulang kali, statistik menunjukkan bahwa orang-orang dengan pendapatan lebih rendah menonton TV lebih banyak daripada orang-orang yang berpenghasilan lebih. (Juga di sini — dan banyak studi lainnya.) Ketika Anda membiarkan diri Anda menyerah pada “dunia lain” film dan TV, Anda mendapatkan lebih banyak ide tentang bagaimana seharusnya dan bagaimana orang hidup — bahkan jika ide-ide ini tidak berdasar. (Ini seperti "The Grand Illusion" oleh Styx:"Jangan tertipu oleh radio, TV, atau majalah. Mereka menunjukkan foto-foto bagaimana hidup Anda seharusnya, tapi itu hanya fantasi orang lain.”)

Orang kaya membandingkan diri mereka dengan diri mereka sendiri dan yang lain. Orang miskin juga begitu, tetapi mereka juga membandingkan diri mereka dengan karakter fiksi di film dan televisi.

Intinya tampaknya membandingkan situasi Anda dengan siapa pun kemungkinan akan menyebabkan masalah. Apakah Anda membandingkan diri Anda dengan diri Anda sendiri, keluargamu, teman Anda, atau kepada orang-orang di produksi Hollywood, melakukannya mengarah pada keinginan untuk lebih.

Tapi tidak harus seperti ini.

Pendukung Non-Konsumen

Selama beberapa tahun terakhir, gerakan pensiun dini telah menjadi terkenal. Orang-orang telah mengetahui bahwa mereka tidak melakukannya memiliki untuk bekerja selama empat puluh atau lima puluh tahun di pekerjaan yang mereka benci. Jika mereka berhasil meningkatkan kesenjangan antara penghasilan dan pengeluaran mereka — jika mereka dapat mempertahankan tingkat tabungan yang tinggi — maka mereka dapat mencapai kemandirian finansial pada usia lima puluh tahun. Atau empat puluh. Atau tiga puluh lima.

Meningkatkan pendapatan adalah bagian yang sangat penting dari persamaan ini, tentu saja, tapi itu bukan satu-satunya bagian dari teka-teki. Persamaan mendasar dari keuangan pribadi adalah ini: Kekayaan Anda sama dengan apa yang Anda peroleh dikurangi apa yang Anda belanjakan. Pengeluaran Anda memainkan peran penting dalam seberapa cepat Anda dapat membangun kekayaan dan/atau mencapai tujuan keuangan Anda.

Jika Anda ingin menghabiskan lebih sedikit, sangat penting Anda menahan keinginan untuk membandingkan diri Anda dengan orang lain.

Ini adalah salah satu kebajikan terbesar gerakan FIRE. Dari pengalaman saya, orang-orang di komunitas pensiun dini secara sadar memilih keluar dari permainan perbandingan. Terima kasih sebagian besar untuk karya Joe Dominguez dan Vicki Robin (penulis klasik Uangmu atau hidupmu ), kemandirian finansial sering dibingkai sebagai kehidupan non-konsumsi.

Berikut adalah beberapa contoh kutipan dari Dominguez dan Robin:

- “Jika Anda hidup untuk memiliki semuanya, apa yang kamu miliki tidak pernah cukup.”

- "Bagaimana Anda menghabiskan uang Anda adalah bagaimana Anda memilih apa yang ada di dunia."

- “Orang Amerika dulunya adalah 'warga negara'. Sekarang kita adalah 'konsumen'.”

- “Konsumsi tampaknya menjadi favorit kami, kecanduan kita yang disetujui secara nasional, bentuk penyalahgunaan zat yang serba Amerika.”

- “Berhemat adalah menikmati kebajikan mendapatkan nilai baik untuk setiap menit energi hidup Anda dan dari semua yang Anda gunakan.”

Dominguez dan Robin membantu mendirikan gerakan kemandirian finansial, dan mereka mendirikannya sebagai pendukung non-konsumen. Ini membantu juga bahwa Mr. Money Moustache, yang telah membantu mempopulerkan FIRE dalam beberapa tahun terakhir, juga merupakan advokat non-konsumen. Dia banyak menulis tentang topik-topik seperti melompat dari treadmill hedonis dan kebajikan berhemat.

Jelas sekali, tidak semua orang yang tertarik dengan pensiun dini ingin berhemat. Beberapa orang ingin mencapai kemandirian finansial untuk mengejar kehidupan yang membutuhkan uang. Mereka menginginkan rumah mewah dan mobil mewah. Mereka melakukan ingin memiliki lebih dari orang-orang di sekitar mereka. Dan itu bagus.

Kebanyakan dari kami, Namun, telah menyadari bahwa omong kosong mewah ini tidak akan membuat kita bahagia.

Kebajikan Berhemat

Sementara inti non-konsumen dari gerakan FIRE secara alami mengarahkan pengikutnya ke arah berhemat, berhemat memiliki manfaat finansial yang sangat nyata terlepas dari apakah Anda peduli dengan konsumsi.

- Semakin sedikit yang Anda konsumsi, semakin sedikit Anda harus mendapatkan untuk mendukung gaya hidup Anda.

- Semakin sedikit yang Anda konsumsi, semakin sedikit beban yang Anda miliki dalam hidup Anda.

- Semakin sedikit yang Anda konsumsi, semakin cepat Anda bisa pensiun.

Seperti saya, Anda mungkin pernah melihat matematika ini jutaan kali. Tapi saya berharap, seperti saya, Anda tidak pernah bosan dengan keindahannya.

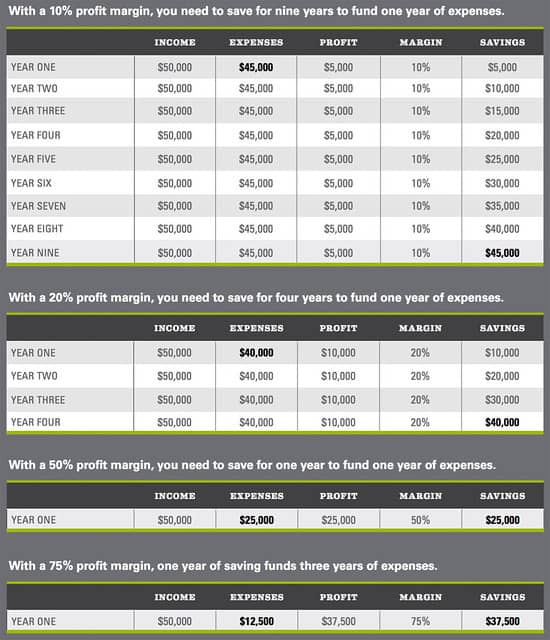

Katakanlah Anda memiliki pekerjaan rata-rata. Mungkin Anda seorang penjual kotak (atau pramuniaga). Anda mendapatkan $50, 000 per tahun menjual corrugated packaging kepada klien industri di kota asal anda. Jika Anda mendapatkan $50, 000 per tahun dan Anda menghabiskan $50, 000 per tahun, Anda tidak memiliki "margin". Jika ada yang tidak beres - Anda sakit, Anda kehilangan pekerjaan — Anda tidak punya pilihan selain mengurangi karena biaya hidup Anda sama dengan penghasilan Anda.

Jika, di samping itu, Anda hanya menghabiskan $25, 000 per tahun, Anda memiliki penyangga. Jika Anda menderita semacam cedera kotak bencana yang mencegah Anda bekerja selama enam bulan, Anda akan lebih mampu mengatasi krisis. Jika Anda kehilangan pekerjaan, Anda hanya perlu mencari pekerjaan yang membayar $25, 000 bukannya pekerjaan yang membayar $50, 000. Dengan menghabiskan lebih sedikit, Anda memberi diri Anda lebih banyak pilihan untuk bekerja.

Semakin sedikit yang Anda konsumsi, semakin sedikit Anda harus mendapatkan untuk mendukung gaya hidup Anda saat ini. Dan semakin sedikit yang Anda konsumsi, semakin cepat Anda bisa pensiun di masa depan.

Dengan mempertahankan tingkat tabungan ambisius sebesar 50 atau bahkan 70 persen di usia dua puluhan dan tiga puluhan, Anda dapat pensiun ketika Anda berusia 40 tahun, bukan 65. Ini memberi Anda kebebasan selama empat puluh tahun untuk melakukan apa yang Anda inginkan dalam hidup daripada lima belas tahun.

Tabel ini menunjukkan kekuatan margin keuntungan, kekuatan berhemat:

Menghabiskan lebih sedikit menghasilkan semua tujuan keuangan lebih mudah dicapai. Seperti yang ditulis Dave dalam posting tamunya awal pekan ini, berhemat membeli disiplin — dan disiplin sama dengan kebebasan.

Merampas pilihan "standar" tertentu dari diri Anda sekarang berarti Anda tidak harus menjalani kehidupan yang serba kekurangan ketika Anda lebih tua. Ketika Anda memilih untuk membelanjakan lebih sedikit, Anda tidak hanya meningkatkan keuntungan Anda. Anda juga mendapatkan waktu dan kebebasan yang diperlukan untuk mendapatkan uang itu. Hemat bukanlah perampasan. Dia kekayaan .

(Ini mengingatkan saya pada kutipan terkenal Dave Ramsey:“Jika Anda tidak ingin hidup seperti orang lain, nanti kamu bisa hidup tidak seperti orang lain.”)

Berhemat dan Aku

Jadi, kenapa saya menulis tentang ini? Mengapa akhir-akhir ini saya banyak berpikir tentang berhemat? Lagipula, Saya bukan orang yang suka berhemat. Saya pada dasarnya adalah seorang pemboros. Ini adalah masalah yang diketahui dan telah terjadi sepanjang hidup saya.

Yang mengatakan, Saya memang bercita-cita untuk berhemat. Saya mengagumi orang-orang yang hemat. Karena berhemat adalah nilai inti dari gerakan pensiun dini, dan karena saya menghabiskan banyak waktu saya dengan kerumunan FIRE, kecenderungan mereka terhadap berhemat cenderung bertindak sebagai rem pada pengeluaran saya sendiri. Ini adalah hal yang baik. Dan karena banyak rekan saya adalah pendukung non-konsumen, Saya mendapati diri saya memikirkan alternatif hemat (bahkan jika saya tidak selalu menindaklanjutinya).

Tahun ini, secara khusus, Saya telah fokus pada pengeluaran lebih sedikit. Setelah menulis tentang rencana saya untuk 2019 awal bulan ini, Saya telah melakukan yang terbaik untuk kembali ke dasar. Berikut beberapa contohnya:

- Kim dan saya sama-sama secara aktif berusaha mengurangi pengeluaran untuk makanan. Sejauh ini, kita berhasil. (Kemenangan kecil:Kami berdua ingin makan di bar favorit kami minggu lalu. Sebaliknya, dia mengambil pizza beku seharga $5 dalam perjalanan pulang dari kantor. Itu mungkin menyelamatkan kita empat puluh dolar!)

- Kedua mobil kami mulai menunjukkan usia mereka. Honda Accord 1997 Kim tidak pernah mengalami masalah besar, tetapi saat ini memiliki berbagai masalah mekanis kecil. Mini Cooper 2004 saya telah mengalami dua perbaikan besar dalam dua tahun terakhir. Sekarang, sunroofnya bocor yang tidak baik selama musim dingin Oregon hujan. Kami telah berbicara tentang membeli kendaraan baru. (Dan kita masih mungkin.) Untuk saat ini, Namun, Saya membeli pikap Toyota 1993 seharga $1900. Kami telah menjadi rumah tangga dengan tiga mobil — tetapi ketiga kendaraan tersebut memiliki usia rata-rata 21 tahun dan nilai rata-rata $1500.

- Setelah menghabiskan begitu banyak untuk perbaikan rumah selama delapan belas bulan pertama kami di rumah ini, kami telah menyelam jauh ke dalam mode DIY. Bulan ini, Kim telah mengecat kamar tidur. Saya sedang memperbaiki pagar dan keran. Masih banyak yang perlu dilakukan di sekitar sini, tapi kita akan meluangkan waktu kita dan belajar bagaimana melakukannya sendiri.

- Kami berdua tidak bugar dan kami tahu itu. Kontrak gym kami memiliki beberapa waktu tersisa, jadi kita akan terus berjalan untuk sementara waktu. Sementara itu, kami sudah mulai menyiapkan diri untuk sukses di sini di rumah. Kami menata ulang ruang keluarga agar ramah yoga. Saya menyiapkan pelatih sepeda dalam ruangan sehingga saya tidak punya alasan untuk tidak mengayuh tiga puluh menit per hari. Kami berdua memutuskan untuk mengurangi asupan alkohol kami.

- Kami telah berhenti berpikir "baru" dan mulai berpikir "bekas". Dua kali bulan ini, Saya telah berbelanja di toko barang bekas lokal alih-alih default ke Amazon. Baru-baru ini saya menukarkan beberapa tiket konser ke mantan istri saya dengan Nintendo Wii lama saya. Kami telah memberikan pakaian dan piring bekas kami kepada teman-teman. Alih-alih bertemu teman di restoran untuk makan malam, kami berencana untuk bertemu di rumah masing-masing. (Betapa kunonya!)

Berhemat mungkin bukan hal yang wajar bagiku tapi aku bisa melakukannya. Plus, itu menyenangkan. Sangat menyenangkan bagi saya untuk menantang diri saya sendiri, untuk melihat bagaimana dan mengapa saya terlibat dalam perilaku konsumen — kemudian memikirkan cara-cara agar saya dapat “menyisih”.

Seperti yang saya sebutkan di awal artikel ini, bahkan orang ultrakaya membandingkan diri mereka dengan orang lain (dan dengan diri mereka di masa lalu). Aku sama bersalahnya dengan orang lain. Saya selalu ingin lebih. Tidak ada yang pernah cukup bagi saya. Saya tidak yakin mengapa ini terjadi tetapi memang demikian. Ini adalah kenyataan yang harus saya hadapi.

Karena keinginan yang terus-menerus ini, sangat penting bagi saya untuk menghabiskan waktu bersama teman-teman saya di komunitas pensiun dini. Mereka menerapkan tekanan teman sebaya, tapi itu positif tekanan teman sebaya. Saya melihat pilihan hemat yang mereka buat dan Saya ingin membuat pilihan serupa. Saya mendengar bagaimana mereka bertahan dengan lebih sedikit dan Saya ingin bertahan dengan lebih sedikit.

“Saat Anda mengalihkan pandangan dari hadiah palsu (lebih dari itu, lebih baik, dan hal-hal yang berbeda), Anda menempatkan mereka pada hadiah nyata:teman-teman, keluarga, membagikan, peduli, sedang belajar, menghadapi tantangan, keintiman, istirahat, dan hadir, terhubung, dan dihormati. Dengan kata lain, hal-hal terbaik dalam hidup yang gratis.” — Joe Dominguez dan Vicki Robin, Uangmu atau hidupmu

-

Pembiayaan Proyek – A Primer

Pembiayaan proyek adalah analisis keuangan dari siklus hidup lengkap suatu proyek. Khas, analisis biaya-manfaat digunakan untuk menentukan apakah manfaat ekonomi dari suatu proyek lebih besar dari bia

-

Apa itu Menerima Risiko?

Menerima risiko adalah konsep di mana individu atau bisnis mengidentifikasi risiko dan menjadikannya dapat diterima, sehingga tidak berusaha untuk mengurangi atau menguranginya. Potensi kerugian dari

-

4 Pertanyaan untuk Ditanyakan Sebelum Menandatangani Pinjaman

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

Kebanyakan orang Amerika memiliki tabungan yang tidak memadai,

tapi mereka tidak berkeringat Orang Amerika dengan nyaman mati rasa dengan keadaan tabungan mereka. Para ahli merekomendasikan rumah tangga untuk menyimpan biaya darurat selama enam bulan di rekeni

keuangan

-

Pedoman Penghasilan untuk Mendapatkan Kupon Makanan di Iowa

Pedoman Penghasilan untuk Mendapatkan Kupon Makanan di Iowa Manfaat SNAP digunakan untuk membeli makanan di pengecer dan pasar petani. Program kupon makanan Iowa mendukung keluarga berpenghasilan rendah dengan memberikan bantuan makanan. Ini diberikan melalui...

-

Berapa Skor Kredit yang Baik untuk Menyewa Apartemen?

Berapa Skor Kredit yang Baik untuk Menyewa Apartemen? Skor kredit Anda adalah bagian penting dari riwayat keuangan Anda yang digunakan untuk menunjukkan kelayakan kredit. Kebanyakan orang menyadari bahwa Anda membutuhkan kredit yang baik untuk membeli ru...

-

Orang Amerika mengatakan penyesalan finansial terbesar mereka adalah tidak menabung untuk pensiun lebih cepat

Orang Amerika mengatakan penyesalan finansial terbesar mereka adalah tidak menabung untuk pensiun lebih cepat Ketika datang ke keuangan pribadi mereka, Orang Amerika sebagian besar berharap mereka bisa kembali ke masa lalu dan melakukan beberapa hal sedikit berbeda. Survei Indeks Keamanan Keuangan Bankrate ...

-

Opsi jual:Pelajari dasar-dasar pembelian dan penjualan

Opsi jual adalah jenis opsi yang nilainya meningkat saat saham jatuh. Put memungkinkan pemilik untuk mengunci harga yang telah ditentukan untuk menjual saham tertentu, sedangkan penjual put setuju unt...