5 Alasan Membeli Rumah Lebih Baik Daripada Menyewa

Jika Anda mencari tempat tinggal, Anda mungkin mencoba memutuskan apakah lebih baik membeli atau menyewa. Menyewa memang memiliki keuntungan:investasi di muka lebih sedikit dan Anda dapat pindah saat perjanjian atau sewa Anda habis tanpa harus menjual.

Namun, untuk kebanyakan orang, itu adalah pilihan yang jauh lebih baik untuk membeli rumah daripada menyewanya. Ada beberapa alasan untuk kisaran itu, dari emosional – ini rumah Anda – hingga analitis – Anda menghemat lebih banyak uang dari waktu ke waktu dengan membeli.

Kami mengerti. Kami adalah perusahaan hipotek. Jika kami tidak mengatakan bahwa membeli rumah masuk akal, kami tidak akan melakukan pekerjaan kami. Namun, menjadi perusahaan hipotek, kita tahu satu atau dua hal tentang rumah. Ketika Anda benar-benar melihatnya dari semua sudut, ada kasus yang sangat menarik dan sah untuk membeli.

Angka Tidak Berbohong

Ketika misi Anda melibatkan membantu orang mengamankan pembiayaan yang mereka butuhkan untuk membeli rumah mereka sendiri, Anda menghabiskan banyak waktu melihat angka. Saya sendiri cukup menyukai mereka, dan ketika saya melihat statistik yang menarik, Saya suka berbagi.

Menurut survei Juli yang dilakukan oleh Trulia, situs industri real estat terkemuka, pada penyesalan perumahan, 41% penyewa berharap mereka membeli rumah daripada menyewa. Ketika Anda melakukan matematika keterjangkauan, ada alasan bagus untuk ini.

Dalam kumpulan data terpisah yang dirilis pada bulan Mei, Trulia menemukan bahwa lebih murah untuk membeli daripada menyewa di masing-masing dari 100 area metro terbesar di negara ini. Itu perlu diulang. Membeli lebih murah daripada menyewa di setiap area.

Ini adalah Investasi

Perlu juga dicatat bahwa kita berada dalam siklus di mana nilai rumah terus meningkat. Ketika Anda memiliki rumah sendiri, lingkungan dengan nilai rumah yang meningkat berarti Anda tidak hanya memperoleh ekuitas di rumah Anda saat Anda melakukan pembayaran setiap bulan; itu juga meningkat dengan nilai rumah Anda.

Orang sering menganggap rumah sebagai atap di atas kepala mereka dan juga tempat berkumpulnya teman dan keluarga. Sementara kedua hal ini, rumah Anda juga merupakan investasi. Untuk setiap bulan Anda melakukan pembayaran hipotek atau nilai rumah Anda naik, ini seperti melakukan setoran kecil lainnya di rekening bank gedung.

Di bawah garis, Anda memiliki pilihan untuk mengubah ekuitas yang Anda miliki di rumah Anda menjadi dingin, uang tunai. Ini memberi Anda fleksibilitas finansial. Anda bisa menggunakan uang itu untuk perbaikan atau perbaikan rumah, tetapi Anda dapat dengan mudah menggunakannya untuk memulai dana kuliah anak Anda atau memberikan dorongan 401(k) Anda sehingga Anda dapat pensiun di pantai di suatu tempat sebelum orang tua Anda melakukannya.

Saat Anda menyewa, seseorang melihat manfaat dari keuntungan ekuitas tersebut:pemilik Anda. Saatnya untuk mengambil sebagian dari kekuatan investasi itu untuk diri Anda sendiri.

Membongkar Mitos Uang Muka

Ada salah persepsi yang bertahan dari waktu sebelum banyak dari kita lahir bahwa Anda bahkan tidak perlu repot-repot mengajukan hipotek kecuali Anda memiliki 20% untuk meletakkan. Itu mungkin benar pada satu titik dalam sejarah, tapi itu tidak lagi terjadi.

Investor hipotek besar seperti Fannie Mae, Freddie Mac dan FHA masing-masing memiliki opsi yang memungkinkan calon pembeli masuk ke rumah dengan sedikit penurunan 3% – 3,5%. Pembeli yang melihat properti satu unit seharusnya tidak berharap untuk menurunkan lebih dari 5% dalam banyak kasus.

Ada program di mana pemilik rumah tidak perlu membayar uang muka jika mereka memenuhi syarat. Yang paling umum yang orang kenal ditawarkan oleh Departemen Urusan Veteran. VA memiliki program untuk veteran, anggota layanan tugas aktif yang memenuhi syarat dan pasangan mereka yang masih hidup yang memiliki opsi tanpa uang muka.

Ada keuntungan dalam membuat uang muka yang lebih tinggi. Jumlah uang muka Anda adalah salah satu faktor yang memungkinkan Anda mendapatkan tarif yang lebih rendah. Dengan uang muka yang lebih tinggi, Anda juga dapat menghindari membayar biaya asuransi hipotek atau setidaknya mempersingkat jumlah waktu yang Anda miliki untuk membayarnya.

Tetap, jika fakta bahwa Anda tidak memiliki $40, 000 di rekening tabungan menghentikan Anda untuk memiliki rumah sendiri, saatnya untuk meniup tanda berhenti mental itu dan maju dengan kecepatan penuh menuju impian Anda.

Meskipun uang muka bukanlah jumlah uang yang sedikit, menabung tidak harus sulit.

Menemukan Tarif yang Sesuai dengan Anda

Kebijaksanaan generasi orang tua kita dalam hal membeli rumah adalah mendapatkan hipotek suku bunga tetap 30 tahun. Ini semacam mengaturnya dan melupakannya strategi.

Hipotek tetap 30 tahun masih masuk akal untuk tipe orang yang tepat. Jika Anda tidak dapat melihat diri Anda pindah ke tempat lain di masa mendatang, hipotek tetap 30 tahun menawarkan banyak keamanan. Namun, tren historis di antara pembeli rumah menunjukkan bahwa orang Amerika mungkin membayar untuk kepastian tarif yang sebenarnya tidak mereka butuhkan.

National Association of REALTORS® mengatakan dalam Profil Pembeli dan Penjual Rumah 2016 bahwa rata-rata pemilik rumah tinggal di satu rumah selama 10 tahun. Pembeli rumah pertama kali di rumah pemula dengan keluarga kecil mungkin perlu pindah ke tempat yang lebih besar lebih cepat. Mengapa mengambil tarif 30 tahun ketika Anda mungkin berada di rumah selama tujuh tahun atau kurang?

Jika Anda tidak berencana menjadikan rumah Anda saat ini sebagai rumah selamanya, mungkin masuk akal untuk melihat tingkat hipotek yang dapat disesuaikan (ARM). Meskipun semua ARM memiliki jangka waktu 30 tahun, Anda biasanya akan melihat referensi ke 5-, 7-, atau ARM 10 tahun. Jangka waktu ini mengacu pada periode di awal jangka waktu pinjaman ketika tingkat bunga tetap. Selama periode awal ini, Anda bisa mendapatkan suku bunga yang lebih rendah daripada yang Anda dapatkan dengan pinjaman suku bunga tetap selama jangka waktu 30 tahun yang sama. Ini karena investor obligasi tidak harus mencoba menyesuaikan dengan inflasi 30 tahun ke depan. Mereka memiliki kesempatan untuk menyesuaikan lebih dekat dengan harga pasar saat ini setelah periode tetap habis.

Namun, jika Anda berencana untuk berada di rumah hanya untuk waktu yang singkat, Anda dapat menggunakan sistem ini untuk keuntungan Anda. Jika Anda memiliki ARM 7 tahun dan Anda menjual di tahun keenam, Anda akan memanfaatkan tarif tetap yang lebih rendah dan pindah ke rumah Anda berikutnya sebelum tarif menyesuaikan.

Jika Anda memutuskan untuk tinggal di rumah Anda di luar periode tarif tetap, tingkat Anda akan naik atau turun setiap tahun tergantung pada kondisi pasar. Penting untuk dicatat bahwa jika tarif Anda naik, ada batasan berapa banyak yang bisa naik pada awalnya, setiap tahun setelah itu dan selama jangka waktu pinjaman. Tarif Anda tidak dapat naik tanpa batas.

Jika Anda ingin tetap tinggal di rumah setelah bagian tetap dari ARM Anda kedaluwarsa, tetapi Anda ingin kepastian yang lebih maju, Anda mungkin dapat membiayai kembali pinjaman dengan suku bunga tetap.

Setiap situasi berbeda. Pertimbangkan dengan cermat situasi keuangan Anda untuk memilih pinjaman yang tepat bagi Anda.

Itu milikmu

Ada satu lagi alasan bagus untuk memiliki rumah – Anda dapat melakukannya apa pun yang Anda inginkan. Tidak seperti sewa, apakah ide Anda tentang skema cat kamar mandi termasuk lavender yang menenangkan atau bintik-bintik merah muda yang keras, Anda memiliki kebebasan untuk membuat keputusan itu. Jika Anda ingin dapur industri menyempurnakan roti panggang alpukat Anda dengan roti buatan sendiri, Anda bisa mewujudkannya.

Ini adalah ruang untuk mengistirahatkan kepala Anda dan juga mewujudkan mimpi malam Anda di siang hari bersama keluarga dan teman-teman di sekitar Anda.

Jika ini terdengar bagus untuk Anda, Anda pasti dapat memeriksa opsi pembelian rumah Anda dan mendapatkan prapersetujuan online penuh melalui Rocket Mortgage® oleh Quicken Loans®. Jika Anda lebih suka memulai melalui telepon, salah satu Pakar Pinjaman Rumah kami akan dengan senang hati berbicara dengan Anda jika Anda menghubungi kami di (888) 980-6716. Selamat mencari rumah!

Kevin Graham bergabung dengan Quicken Loans tiga tahun lalu untuk bekerja di Blog Zing di mana dia telah menulis segala sesuatu mulai dari mainan apa yang harus diberikan kepada anak-anak Anda untuk Natal hingga tips keuangan pribadi. Di waktu luangnya, Kevin adalah seorang geek teknologi yang mengaku dirinya cukup tahu untuk memecahkan banyak hal. Dia juga penggemar berat "The Big Bang Theory" dan bisbol Detroit Tigers.

-

Apa itu Spin Off?

Spin-off perusahaan adalah strategi operasional yang digunakan oleh suatu perusahaan untuk membuat anak perusahaan baru. Anak Perusahaan Anak perusahaan (sub) adalah badan usaha atau korporasi yang di

-

Coronavirus:pemulihan ekonomi tidak hanya berbentuk U – itu akan terlihat seperti gerobak dorong

Efek ekonomi dari krisis virus corona akan parah tetapi berumur pendek, menurut banyak komentar baru-baru ini. Kebangkitan hati-hati di pasar saham menunjuk ke arah yang sama, sementara jajak pendapat

-

Bagaimana Menjadi Pemegang Saham MAC Cosmetics

M-A-C (Makeup Art Cosmetics) menduduki puncak daftar pendek makeup terlaris dunia di Forbes.com. Perusahaan ini populer dengan lini produk perawatan kulit dan kosmetik warna berkualitas tinggi, jamina

-

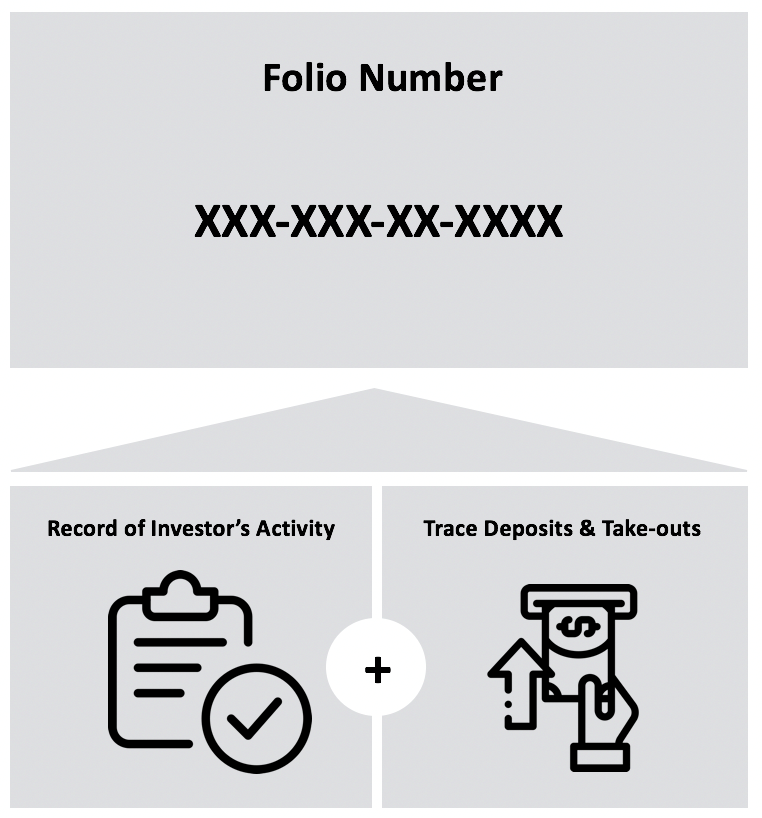

Apa itu Nomor Folio?

Nomor folio adalah kode identifikasi untuk rekening sendiri di reksa dana. Mirip dengan nomor rekening bankNomor Rekening Bank Internasional (IBAN)Nomor Rekening Bank Internasional – biasanya disebut

keuangan

-

Batas Waktu Perpanjangan Pajak Federal - Ajukan Pajak pada 15 Oktober, atau Bayar Harganya!

Batas Waktu Perpanjangan Pajak Federal - Ajukan Pajak pada 15 Oktober, atau Bayar Harganya! Sudah lapor pajak belum? Pengembalian pajak federal jatuh tempo setiap tahun pada tanggal 15 April. Namun, Anda dapat mengajukan perpanjangan pajak otomatis jika Anda belum menyelesaikan pengembalia...

-

American Express® Gold Card vs. Platinum Card® dari American Express:Pilihan antara poin dan keuntungan

American Express® Gold Card vs. Platinum Card® dari American Express:Pilihan antara poin dan keuntungan Penawaran ini tidak lagi tersedia di situs kami:Chase Sapphire Reserve®, Kartu Kredit Capital One® Savor® Cash Rewards American Express menawarkan banyak nilai potensial dalam dua kartu hadiah palin...

-

Apa itu Peso Filipina (PHP)?

Apa itu Peso Filipina (PHP)? Peso Filipina mengacu pada mata uang resmi Filipina dan diwakili oleh kode ISO PHP. Bangko Sentral ng Pilipinas (BSP), bank sentral Filipina, mencetak uang kertas dan koin di kompleksnya di Kota Quezo...

-

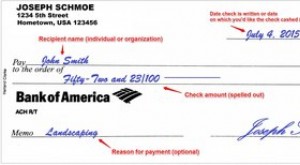

Cara Menulis Cek

Cara Menulis Cek Elemen kunci dari menulis cek. Menulis cek dengan benar mengurangi kemungkinan membuat kesalahan dan mempersulit seseorang untuk mengubah informasi dengan curang. Selalu gunakan pena tinta, karena ta...