Berapa Rasio Perputaran Aset Operasi?

Rasio perputaran aset operasi, rasio efisiensi, adalah variasi dari rasio perputaran aset total Rasio Perputaran AsetRasio perputaran aset, juga dikenal sebagai rasio perputaran aset total, mengukur efisiensi dimana perusahaan menggunakan asetnya untuk menghasilkan penjualan. Sebuah perusahaan dengan rasio perputaran aset yang tinggi beroperasi lebih efisien dibandingkan dengan pesaing dengan rasio yang lebih rendah. dan mengidentifikasi seberapa baik perusahaan menggunakan aset operasinya untuk menghasilkan pendapatan.

Aset operasi adalah aset yang penting untuk operasi bisnis sehari-hari. Dengan kata lain, aset operasi adalah aset yang digunakan dalam proses menghasilkan pendapatan biasa dari suatu bisnis.

Ringkasan Cepat:

- Rasio perputaran aset operasi adalah rasio efisiensi yang mengidentifikasi kemampuan menghasilkan pendapatan dari aset operasi perusahaan.

- Contoh aset operasi termasuk PP&E, uang tunai, piutang usaha, inventaris, dan tanah.

- Rasio perputaran aset operasi dihitung sebagai penjualan dibagi dengan aset operasi.

Contoh Aset Operasi dan Non-Operasi

Contoh aset operasi meliputi:

- Properti, tanaman, dan peralatan (PPE)PP&E (Properti, Pabrik dan Peralatan)PP&E (Properti, Tanaman, dan Peralatan) adalah salah satu aset tidak lancar inti yang ditemukan di neraca. PP&E dipengaruhi oleh Capex,

- Uang tunai

- Piutang usaha

- InventoryInventoryInventory adalah akun aset lancar yang ditemukan di neraca, terdiri dari semua bahan baku, pekerjaan dalam proses, dan barang jadi yang

- Paten dan lisensi (jika diperlukan untuk operasi bisnis)

- Tanah (jika digunakan dalam operasional bisnis)

Untuk aturan umum dalam menentukan apakah suatu aset merupakan aset operasi, tanyakan pada diri Anda:“Jika perusahaan tidak memiliki aset ini, akankah mereka dapat melanjutkan operasi mereka sehari-hari?” Jika jawabannya tidak, maka aset tersebut kemungkinan merupakan aset operasi.

Contoh aset non-operasional meliputi:

- Surat Berharga Surat Berharga Surat Berharga adalah instrumen keuangan jangka pendek tidak terbatas yang diterbitkan baik untuk efek ekuitas atau untuk efek utang dari perusahaan publik. Perusahaan penerbit membuat instrumen-instrumen ini dengan tujuan untuk mengumpulkan dana guna membiayai kegiatan bisnis dan ekspansi lebih lanjut.

- Piutang pinjaman

- Tanah kosong (aset tidak terpakai)

- Kas terbatas (uang tunai yang tidak tersedia untuk penggunaan bisnis langsung)

Rumus Rasio Perputaran Aset Operasi

Di mana:

- Penjualan mengacu pada total pendapatan yang diperoleh perusahaan

- Aset operasi , seperti yang didefinisikan di atas, adalah aset yang penting untuk operasi bisnis sehari-hari

Contoh

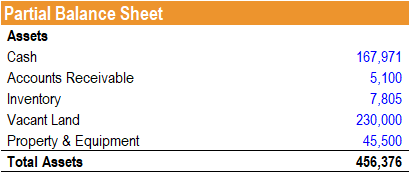

Jeff adalah seorang analis ekuitas dan ingin menentukan efisiensi penggunaan aset perusahaan. Neraca sebagian perusahaan disajikan sebagai berikut:

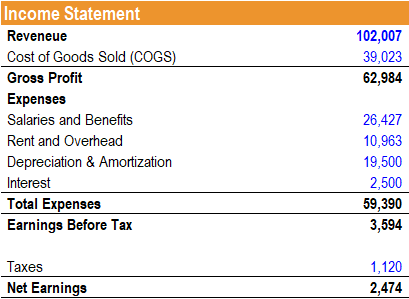

Selain itu, laporan laba rugi perusahaan disajikan sebagai berikut:

Jeff mencatat bahwa neraca perusahaan termasuk item baris untuk tanah kosong di $230, 000. Dia memutuskan untuk menggunakan variasi dari total perputaran aset – perputaran aset operasi untuk memperhitungkan tanah kosong yang saat ini tidak digunakan dalam operasi perusahaan. Dia menghitung rasio sebagai berikut:

Rasio Perputaran Aset Operasi =(167, 971 + 5, 100 + 7, 805 + 45, 500) / 102, 007 = 2.22

Karena itu, untuk setiap dolar yang diinvestasikan dalam aset operasinya, $2,22 dari pendapatan dihasilkan.

Penafsiran

Rasio perputaran aset operasi menunjukkan seberapa efisien perusahaan menggunakan aset operasinya untuk menghasilkan pendapatan. Rasio yang lebih tinggi diinginkan, karena menunjukkan bahwa perusahaan lebih baik dalam memanfaatkan aset operasinya untuk menghasilkan pendapatan.

Meskipun tidak umum digunakan sebagai rasio perputaran aset total, rasio perputaran aset operasi digunakan ketika perusahaan memegang aset besar di pembukuannya yang tidak berkaitan dengan operasinya. Rasio mengecualikan item baris tersebut dalam perhitungannya dan, dengan demikian, memberikan informasi mengenai seberapa baik aset yang menghasilkan pendapatan digunakan.

Penting untuk dicatat bahwa tidak ada rasio perputaran aset operasi yang “ideal” mutlak. Rasio harus dianalisis relatif terhadap pesaing atau rata-rata industri. Tambahan, membandingkan rasio antar industri tidak memberikan wawasan yang kuat, karena persyaratan aset operasi dan kemampuan menghasilkan pendapatan berbeda secara signifikan di antara industri.

Lebih Banyak Sumber Daya

CFI adalah penyedia resmi program sertifikasi Financial Modeling and Valuation Analyst (FMVA)™, dirancang untuk mengubah siapa pun menjadi analis keuangan kelas dunia.

Untuk terus belajar dan mengembangkan pengetahuan Anda tentang analisis keuangan, kami sangat merekomendasikan sumber daya CFI tambahan di bawah ini:

- Analisis Laporan KeuanganAnalisis Laporan KeuanganCara melakukan Analisis Laporan Keuangan. Panduan ini akan mengajarkan Anda untuk melakukan analisis laporan keuangan dari laporan laba rugi,

- Rasio Analisis Keuangan Daftar Istilah Rasio Analisis Keuangan Daftar Istilah Daftar Istilah dan definisi istilah rasio analisis keuangan umum. Sangat penting untuk memiliki pemahaman tentang istilah-istilah penting ini.

- Pengembalian Aset Operasi (OROA)Pengembalian Aset Operasi (OROA)Pengembalian Aset Operasi (OROA), rasio efisiensi atau profitabilitas, merupakan perpanjangan dari rasio pengembalian aset tradisional. Pengembalian operasi atas aset digunakan untuk menunjukkan pendapatan operasional perusahaan yang dihasilkan per dolar yang diinvestasikan secara khusus dalam asetnya yang digunakan dalam operasi bisnis sehari-hari.

- Analisis Rasio Analisis Rasio Analisis rasio mengacu pada analisis berbagai informasi keuangan dalam laporan keuangan suatu bisnis. Mereka terutama digunakan oleh analis eksternal untuk menentukan berbagai aspek bisnis, seperti profitabilitas, likuiditas, dan solvabilitas.

-

Apa itu Pengukuran Efek Leverage?

Langkah-langkah efek leverage bertujuan untuk mengukur seberapa besar risiko bisnis yang dialami perusahaan tertentu saat ini. Risiko bisnis mengacu pada varians pendapatan yang diharapkan dapat dilih

-

Berapa Biaya Perceraian di Ohio?

Pernikahan tidak selalu bahagia selamanya. Ohio menawarkan pilihan pembatalan, pembubaran atau perceraian bagi pasangan yang mengakhiri perkawinannya. Biaya pengacara, biaya pengadilan dan kewajiban

-

Bagaimana Menemukan Tanah Pedesaan untuk Dijual

Untuk banyak, memiliki wisma atau pondok liburan yang jauh dari hiruk pikuk kota besar adalah impian seumur hidup. Setiap tahun, banyak pemburu, petani hobi dan pensiunan mulai mencari penyebaran acer

-

Cara Menyelesaikan Asumsi Tanggung Jawab Dengan Akun Nirkabel Verizon

Anda dapat mentransfer akun Verizon Wireless ke orang lain dalam keadaan tertentu. Orang itu kemudian akan bertanggung jawab atas pembayaran tagihan untuk layanan, jadi transfer layanan Verizon Wirele

keuangan

-

Mungkinkah titik penjualan terbesar Snapchat sekarang menjadi kejatuhannya?

Mungkinkah titik penjualan terbesar Snapchat sekarang menjadi kejatuhannya? Ketika Snapchat diluncurkan pada tahun 2011, ephemerality adalah nilai jual yang unik. Pesan foto dan video yang merusak diri sendiri adalah penyimpangan yang mencolok dari platform media sosial yang ...

-

12 jenis cryptocurrency paling populer

Bitcoin mendapatkan semua tajuk utama saat orang berbicara tentang mata uang kripto, tetapi ada ribuan pilihan lain dalam hal mata uang digital ini. Faktanya, cryptos yang bukan Bitcoin biasanya diang...

-

8 Kripto Pembayaran Digital Yang Lebih Cepat Dari Bitcoin

8 Kripto Pembayaran Digital Yang Lebih Cepat Dari Bitcoin Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

Lupakan Wall Street. Percaya Diri:Gunakan Alat Perdagangan Anda

Lupakan Wall Street. Percaya Diri:Gunakan Alat Perdagangan Anda Jika Anda seorang milenial, Anda mungkin tidak ingat dunia tanpa komputer, dan mungkin bahkan bukan dunia tanpa ponsel atau Internet. Anda mungkin menerima begitu saja, tetapi Anda tentu memiliki akse...