Apakah Anda Rumah Miskin?

Menjadi miskin rumah berarti Anda menghabiskan sebagian besar pendapatan Anda untuk biaya perumahan. Apakah Anda menyewa atau memiliki, Anda tidak boleh menghabiskan lebih dari 30 persen dari pendapatan bulanan Anda untuk hipotek atau sewa, keperluan, Pertanggungan, dan biaya lainnya yang mungkin timbul dari bulan ke bulan. Jika Anda, Anda mungkin dianggap miskin rumah.

Membeli rumah sedikit di luar anggaran untuk tidak merencanakan pengeluaran bulanan Anda dengan benar bisa membuat stres. Jika Anda berada di posisi ini, ada beberapa cara untuk menyesuaikan kembali anggaran Anda dan berusaha untuk kembali ke jalur semula. Bagi Anda yang mencari cara untuk keluar dari rumah miskin, atau untuk menghindarinya sama sekali, kami punya beberapa tips.

Bagaimana Ini Terjadi?

Membeli rumah dengan pagar kayu putih adalah American Dream. Belum, 17 juta pemilik rumah menjadi miskin rumah karena melakukan hal itu. Mereka yang berada dalam situasi ini mungkin telah membeli rumah yang tidak dapat ditangani oleh dompet mereka atau mereka mungkin telah memotong terlalu dalam utang karena membeli barang-barang mewah yang tidak perlu. Bagaimanapun, tidak mampu membeli atap di atas kepala Anda dapat menyebabkan sakit kepala.

Ada banyak manfaat untuk kepemilikan rumah termasuk privasi lebih, berinvestasi dalam aset yang biasanya meningkat nilainya, bunga yang dipotong pajak, dan daftarnya terus berlanjut. 89 persen milenial lebih memilih memiliki rumah daripada menyewa, berarti beberapa mungkin terburu-buru untuk menandatangani dokumen pinjaman rumah daripada perjanjian sewa lain tahun demi tahun.

Cara Mencegah Menjadi Miskin Rumah

Kebanyakan orang menganggap membeli rumah sebagai investasi besar. Untuk kebanyakan, pembayaran rumah Anda adalah apa yang mengambil sebagian besar gaji Anda. Karena ini, jika ada sesuatu yang mengancam sumber penghasilan utama Anda, Anda mungkin tidak memiliki banyak ruang gerak untuk berbelanja barang mewah seperti dulu. Apakah Anda sedang mempertimbangkan untuk membeli rumah atau sudah miskin rumah, ada beberapa cara untuk keluar dari itu.

- Jangan Hanya Mengatakan “Ya” untuk Membeli Rumah. Saat melihat rumah, Anda tertarik untuk menggunakan kalkulator keterjangkauan pinjaman rumah untuk melihat apakah itu masuk akal. Jangan katakan "ya" untuk sebuah rumah lebih dari dua setengah kali total gaji kotor Anda. Bahkan jika Anda berpikir Anda akan segera mendapatkan kenaikan gaji, mungkin kepentingan terbaik Anda untuk tidak membelanjakan apa yang tidak Anda miliki.

- Pilih Suku Bunga Tetap. Tarif tetap membuat penganggaran mudah dan Anda tidak perlu khawatir tentang yang lebih tinggi, atau lebih rendah pembayaran yang diterbitkan di masa depan.

- Pastikan Anda Ingin Tinggal untuk Sementara. Pertimbangkan untuk menyewa kecuali Anda berencana untuk tinggal di tempat yang sama setidaknya selama lima hingga tujuh tahun. Investasi rumah biasanya mulai menghasilkan keuntungan sekitar lima hingga tujuh tahun, artinya jika Anda menjual terlalu dini, Anda mungkin harus membayar lebih dari yang Anda keluarkan.

- Ketahui Anggaran Anda. Hindari tinggal di mana pun yang melebihi 30 persen dari penghasilan Anda (termasuk air, gas, listrik, dan kabel) untuk memiliki anggaran yang nyaman untuk ditabung dan berbelanja secara royal setiap bulan.

- Simpan untuk Setiap Hari Hujan. Selalu sisihkan setidaknya satu persen dari keseluruhan hipotek rumah Anda per tahun. Sebagai contoh, rumah Anda berharga $300, 000, hemat $3, 000 setahun, atau $250 setiap bulan.

Apa yang Harus Dilakukan Jika Rumah Anda Miskin?

Terkadang hidup mendahului Anda dan tiba-tiba Anda menghabiskan lebih dari yang Anda inginkan untuk biaya perumahan. Anda mungkin memerlukan beberapa motivasi ekstra untuk kembali ke jalur atau Anda mungkin perlu melakukan brainstorming pilihan lain untuk mendapatkan beberapa dolar ekstra selama waktu luang Anda.

Batasi Pengeluaran Lain

Pertama, mulailah dengan membatasi pengeluaran Anda. Kurangi makan malam di luar kota dan pilih kencan makan malam di rumah, hindari kedai kopi favorit Anda yang memiliki kopi lima dolar yang lezat, dan batalkan beberapa langganan Anda yang tidak dibutuhkan. Jika itu tidak berhasil, memiliki staycation keluarga daripada pergi ke resor, atau pikirkan tentang memperdagangkan kendaraan Anda dengan opsi yang lebih murah.

Dapatkan Pekerjaan Lain

Apakah Anda saat ini menganggur atau sudah memiliki pekerjaan penuh waktu, mulai mempertimbangkan pilihan pendapatan lainnya. Lihatlah posisi terbuka yang membayar lebih, mempelajari keterampilan baru untuk menegosiasikan kenaikan gaji, atau lakukan pekerjaan sampingan untuk mendapatkan uang di waktu luang Anda.

Pertimbangkan Memotong Tabungan Anda

Sebagai upaya terakhir, Anda bisa mencari penasihat keuangan untuk memeriksa semua pilihan Anda. Anda dapat mempertimbangkan untuk mengandalkan tabungan Anda atau aset lain untuk melewati masa-masa sulit. Aturan umum adalah untuk selalu memiliki setidaknya enam kali pengeluaran bulanan Anda dalam tabungan. Meskipun ini membutuhkan waktu untuk dikumpulkan, Anda mungkin memiliki sedikit tabungan. Jika Anda perlu mencelupkan ke dalam tabungan Anda, berhemat mungkin untuk membuat dana Anda pergi lebih jauh.

Timbang Opsi Aset Lainnya

Jika Anda memiliki aset lain yang tidak Anda gunakan secara teratur, mempertimbangkan untuk menjualnya untuk mendapat untung. Apakah aset itu adalah sepeda motor yang hanya Anda bawa di musim panas, mobil tambahan yang jarang Anda gunakan, sebuah perahu, atau jetski, setelah keuangan Anda kembali ke jalurnya, Anda selalu dapat membeli kembali barang serupa.

Sebagian besar dari kita melihat kepemilikan rumah sebagai kesuksesan atau tujuan finansial. Belum, jika Anda belum berhasil merencanakan keuangan Anda, bisa apa saja selain itu. Menjadi stres karena membayar tagihan Anda dari bulan ke bulan memiliki efek yang luar biasa pada kesehatan mental dan fisik Anda, belum lagi kinerja dan hubungan kerja Anda.

Sebelum mengambil lompatan ke dalam membeli rumah Anda sendiri, atau menandatangani sewa ke apartemen mahal, angka krisis untuk memahami anggaran Anda dan apa yang Anda benar-benar mampu. Menunggu untuk tinggal di rumah atau apartemen impian Anda akan jauh lebih manis ketika Anda mampu membeli semua ekstra mewah yang menyertainya.

Sumber :Bisnis Rubah | CNBC | Biro Statistik AS | Inc | PinjamKunci

-

Tarif rekening tabungan Bank of America

Bank of America menawarkan sejumlah rekening tabungan untuk memarkir uang Anda. Namun, hasil yang ditawarkan oleh B dari A tidak akan banyak membantu Anda menumbuhkan tabungan Anda. Mereka lebih renda

-

Apa itu Garansi Judul?

Saat Anda mentransfer aset besar, seperti rumah, penting untuk memastikan pembeli terlindungi. Salah satu cara untuk melakukannya adalah melalui Garansi Judul, yang menjamin pemilik baru bahwa tidak a

-

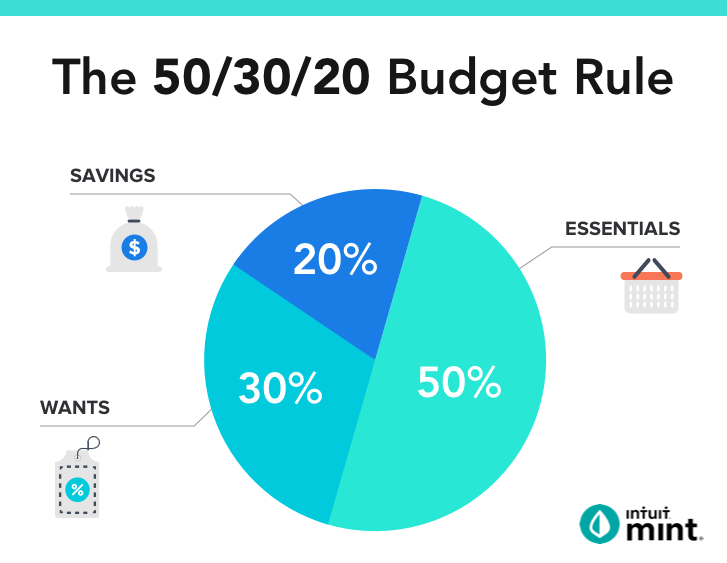

50/30/20 Aturan Penganggaran:Cara Menggunakannya [Petunjuk + Kalkulator]

Aturan 50/30/20 (juga disebut sebagai aturan 50/20/30) adalah salah satu metode penganggaran yang dapat membantu Anda menjaga pengeluaran Anda selaras dengan tujuan tabungan Anda. Anggaran seharusnya

-

Mengapa Masalah Ripple Berarti Keuntungan Bitcoin Besar

Andrew Keene Ingat cerita dengan dua orang yang ditutup matanya berdiri di sekitar gajah? Seseorang meletakkan tangannya di kaki gajah dan bersumpah itu pohon, tapi yang lain memegang belalai gajah d

keuangan

-

5 Pertanyaan Perencanaan Perumahan yang Harus Ditanyakan Semua Orang

5 Pertanyaan Perencanaan Perumahan yang Harus Ditanyakan Semua Orang Tidak ada jaminan dalam hal jumlah tahun yang dimiliki setiap orang di bumi ini. Anda mungkin berencana untuk hidup dengan baik hingga usia 90-an, tetapi keadaan — dan kesehatan Anda — dapat berubah d...

-

Pengaruh pinjaman gaji pada riwayat kredit Anda

Pengaruh pinjaman gaji pada riwayat kredit Anda Jika Anda kekurangan uang dan berjuang untuk memenuhi kebutuhan, pinjaman hari bayaran menawarkan solusi cepat dalam bentuk uang muka jangka pendek yang harus dilunasi dari jangka waktu dua minggu sam...

-

Inilah Cara Berbicara Crypto Dengan Orang Tercinta Natal Ini

Inilah Cara Berbicara Crypto Dengan Orang Tercinta Natal Ini Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

Apa itu Korporasi S (Subbab S)?

Apa itu Korporasi S (Subbab S)? S Corporation (S Corp) adalah perusahaan tertutup (Limited Liability Company (LLC), kemitraan, atau C Corporation) yang diperlakukan sebagai entitas pass-through untuk tujuan pajak federal. Itu dibuat...