Bagaimana Cara Kerja Cash-Out Refinances?

Jika Anda seorang pemilik rumah yang ingin memanfaatkan ekuitas yang telah Anda bangun di rumah Anda, Anda mungkin mempertimbangkan bagaimana pembiayaan kembali tunai dapat membantu Anda memenuhi tujuan keuangan Anda. Seperti keputusan keuangan lainnya, yang terbaik adalah melihat dengan baik bagaimana hal ini dapat memengaruhi keuangan Anda secara keseluruhan. Dalam postingan ini, kami akan menjawab pertanyaan berikut, dan banyak lagi.

- Apa Itu Pembiayaan Kembali Tunai?

- Mengapa Orang Melakukan Refinancing?

- Bagaimana Cara Kerja Refinance Cash-Out?

- Pro Dan Kontra Refinance Cash-Out

- Cara Mendaftar Untuk Pembiayaan Kembali Tunai

- Takeaways Kunci

Apa Itu Pembiayaan Kembali Tunai?

Refinance cash-out adalah pinjaman yang memungkinkan pemilik rumah untuk menggunakan ekuitas yang telah mereka bangun di rumah mereka untuk mengambil sejumlah uang tunai untuk membantu mengurus pengeluaran, seperti perbaikan rumah, perbaikan, atau untuk melunasi utang berbunga tinggi. Refi cash-out secara teknis dapat digunakan untuk apa pun yang diinginkan peminjam, tetapi penggunaan tertentu mungkin lebih bermanfaat daripada yang lain.

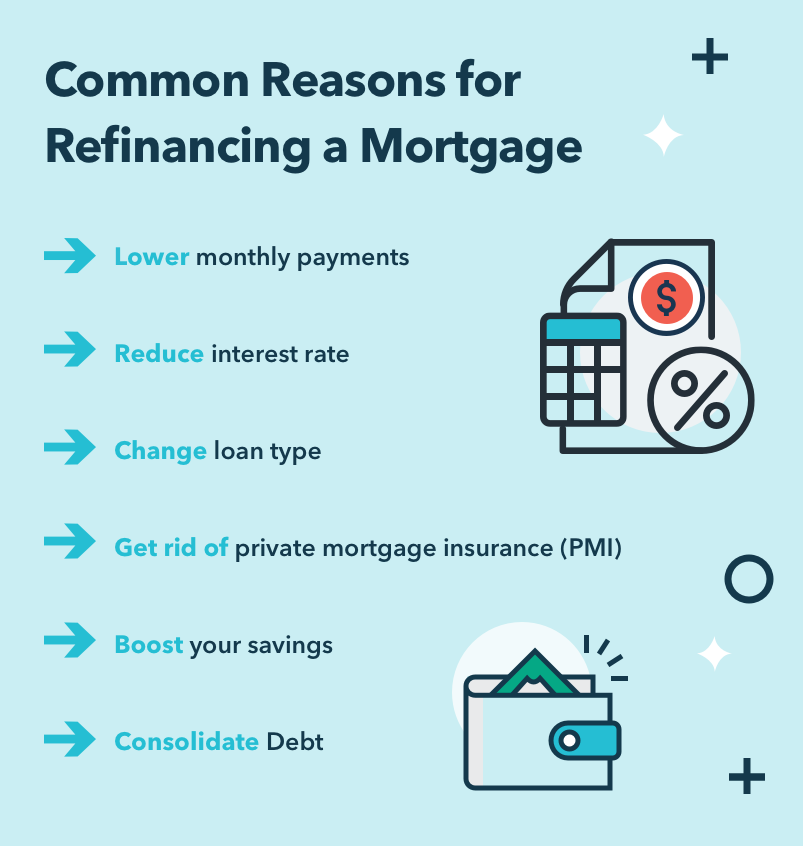

Mengapa Orang Melakukan Refinancing?

Ada beberapa alasan orang memilih untuk membiayai kembali hipotek mereka dengan pembiayaan kembali tunai atau metode pembiayaan kembali lainnya. Berikut adalah beberapa yang paling umum:

Mengurangi Suku Bunga Anda : Membiayai kembali pinjaman Anda dapat membantu Anda mendapatkan tingkat bunga yang lebih rendah daripada saat Anda mendapatkan pinjaman awal – terutama jika Anda skor kredit telah meningkat . Ketika Anda membiayai kembali dengan tingkat bunga yang lebih rendah, lebih banyak pembayaran bulanan Anda digunakan untuk pokok daripada bunga, yang juga dapat membantu Anda melunasi pinjaman Anda lebih cepat!

- Menurunkan Pembayaran Bulanan: Dengan 35% pemilik rumah berjuang untuk membayar hipotek mereka, tidak heran orang mempertimbangkan pembiayaan kembali dengan tarif yang lebih rendah. Pinjaman yang dibiayai kembali dapat membantu membuat pembayaran hipotek Anda lebih mudah dikelola dengan menurunkan saldo bulanan Anda. Ini dapat memberi anggaran Anda lebih banyak fleksibilitas, tapi perlu diingat, itu bisa berarti Anda memperpanjang masa pinjaman Anda karena Anda mungkin perlu waktu lebih lama untuk melunasinya.

- Menyesuaikan Jenis Pinjaman: Jika Anda tidak puas dengan hipotek Anda saat ini, refinancing itu bisa membuat pengelolaan keuangan Anda lebih mudah. Katakanlah Anda memiliki hipotek tingkat yang dapat disesuaikan, tetapi Anda lebih suka memiliki hipotek dengan suku bunga tetap – atau sebaliknya – hipotek yang dibiayai kembali dapat memberi Anda jenis pinjaman yang Anda inginkan. Cash-out refis biasanya memiliki suku bunga tetap.

- Hutang Konsolidasi: Manfaat potensial lain yang dapat ditawarkan oleh hipotek yang dibiayai kembali adalah kemampuan untuk mengkonsolidasikan utang Anda. Karena pembiayaan kembali biasanya memiliki tingkat bunga yang lebih rendah, mereka dapat digunakan untuk melunasi hutang berbunga tinggi, seperti saldo kartu kredit.

Gunakan Ekuitas Rumah: Alasan paling umum orang menggunakan cash-out refinances secara khusus, adalah bahwa mereka memungkinkan Anda untuk mendapatkan akses ke uang tunai dengan cepat. Jika Anda perlu melakukan beberapa perbaikan, atau ingin meningkatkan nilai properti Anda, uang ekstra ini dapat membantu Anda menutupi pengeluaran.

Bagaimana Cara Kerja Refinance Cash-Out?

Sekarang setelah Anda mengetahui dasar-dasar pembiayaan kembali cash-out, mari kita lihat lebih dekat bagaimana mereka benar-benar bekerja.

Refinance cash-out memungkinkan pemilik rumah untuk mengambil antara 80 – 90% dari ekuitas rumah mereka.[1] Ekuitas dapat diperoleh melalui metode berikut:

- Rumah Anda meningkat nilainya.

- Setiap kali Anda melakukan pembayaran hipotek, Anda mendapatkan lebih banyak ekuitas di rumah Anda.

Untuk memenuhi syarat untuk cash-out refinance, pemberi pinjaman akan mengharapkan Anda untuk memiliki sejumlah ekuitas yang dibangun di rumah Anda. (Kami akan membahas lebih lanjut tentang bagaimana Anda dapat mengajukan permohonan pembiayaan kembali tunai nanti di posting ini.)

Ketika Anda mendapatkan cash-out refinance, pemberi pinjaman memungkinkan Anda untuk mengubah ekuitas yang telah Anda bangun di rumah Anda menjadi uang tunai dengan imbalan hipotek yang lebih besar. Tidak seperti hipotek kedua, pembiayaan kembali kas keluar adalah satu, pinjaman yang lebih besar yang terbayar dan pada akhirnya menggantikan hipotek asli Anda. Ketika Anda melunasi pinjaman awal Anda, hubungan Anda dengan pemberi pinjaman itu dihentikan dan Anda melanjutkan pinjaman Anda yang dibiayai kembali. Dengan kata lain, pinjaman yang dibiayai kembali digunakan untuk melunasi pinjaman pertama Anda dan sekarang Anda harus melunasi sisa saldo dengan pemberi pinjaman baru Anda.

Mari kita lihat contoh untuk membantu Anda mendapatkan pemahaman yang lebih baik tentang cara kerja pembiayaan kembali tunai:

Hunter membeli rumah seharga $450, 000 dan telah melunasi $100, 000 dari hipotek aslinya, meninggalkannya dengan saldo $350, 000. Dia memiliki masalah listrik yang akan menelan biaya $5, 000, dan dia juga ingin merenovasi dapurnya untuk membantu meningkatkan nilai rumahnya, yang akan dikenakan biaya $30, 000. Jadi, dia ingin meminjam total $35, 000 melalui cash-out refinance.

Ingat, Hunter berhutang $350, 000 pada hipoteknya jadi jika dia mengeluarkan refi cash-out, hipotek barunya adalah:

$350, 000 + $35, 000 =$385, 000

Pro Dan Kontra Refinance Cash-Out

Rumah Anda kemungkinan merupakan salah satu investasi terbesar yang akan Anda buat dalam hidup Anda, jadi penting untuk berpikir kritis sebelum memutuskan apakah Anda harus melakukan pembiayaan kembali tunai. Berikut adalah beberapa pro dan kontra yang mungkin ingin Anda pertimbangkan sebelum menindaklanjuti dengan pembiayaan kembali tunai.

Pro:Anda Dapat Melakukan Perbaikan dan Renovasi Rumah

Anda dapat menggunakan uang yang Anda ambil dari refi uang tunai untuk diinvestasikan kembali di rumah Anda dengan melakukan perbaikan pada properti Anda. Dari keran bocor hingga fasilitas tambahan, cash-out refinances bisa menjadi cara yang bagus untuk menambah nilai rumah Anda.

Pro:Anda Dapat Mengkonsolidasikan Utang

Cara lain Anda dapat menggunakan dana pinjaman dari cash-out refinance adalah dengan membantu Anda mengkonsolidasikan utang berbunga tinggi, seperti kartu kredit.

Pro:Anda Bisa Mendapatkan Suku Bunga Lebih Rendah

Seperti yang kami sebutkan sebelumnya, mendapatkan tingkat bunga yang lebih rendah adalah salah satu alasan utama pemilik rumah memilih untuk membiayai kembali hipotek mereka. Jika Anda telah membangun ekuitas di rumah Anda dan menaikkan skor kredit Anda , Anda mungkin dapat mengamankan tingkat bunga yang jauh lebih rendah daripada hipotek asli Anda. Ini berarti lebih banyak pembayaran bulanan Anda digunakan untuk melunasi pokok daripada pembayaran bunga.

Con:Anda Masih Harus Meninggalkan Ekuitas

Refinance cash-out tidak memungkinkan Anda untuk mengambil semua dari ekuitas yang telah Anda bangun di rumah Anda. Pemberi pinjaman biasanya meminta pemilik rumah untuk pergi 15-20% ekuitas di rumah mereka. Ini berarti Anda harus mempertimbangkan apakah jumlah ekuitas yang Anda miliki bisa mengambil cukup untuk mencapai tujuan keuangan Anda.

Kontra:Biaya Terkait

Untuk mengambil refinance cash-out, Anda mungkin harus membayar beberapa biaya terkait yang, tergantung biaya, bisa berarti itu mungkin tidak masuk akal secara finansial jika Anda tidak berencana untuk tinggal di rumah cukup lama untuk mencapai titik impas atau menutup biaya itu. Berikut adalah beberapa biaya yang mungkin akan Anda bayarkan saat melakukan refinancing:

- Biaya penilaian

- Biaya penutupan

- Biaya pengacara

- Biaya laporan kredit

Con:Mengubah Ketentuan Pinjaman

Ketika Anda membiayai kembali hipotek Anda, Anda mengganti hipotek asli Anda dengan yang sama sekali baru. Ini berarti suku bunga dan persyaratan pinjaman Anda (tanggal jatuh tempo, pembayaran bulanan, dll.) kemungkinan besar akan berubah. Idealnya, persyaratan pinjaman yang dimodifikasi ini akan menguntungkan Anda, tetapi dapat menjadi tantangan bagi beberapa pemilik rumah untuk menyesuaikan diri.

Con:Risiko Penyitaan

Jika Anda memilih untuk pembiayaan kembali tunai, Anda mempertaruhkan properti Anda demi uang tunai cepat karena refis cash-out menggunakan rumah Anda sebagai jaminan pinjaman. Ini berarti bahwa jika Anda gagal melakukan pembayaran kembali pinjaman Anda, Anda bisa menghadapi risiko rumah Anda diambil alih.

Cara Mendaftar Untuk Pembiayaan Kembali Tunai

Jika pembiayaan kembali cash-out tampaknya merupakan langkah yang tepat untuk Anda, berikut adalah beberapa tips untuk membantu Anda melamar.

- Periksa persyaratan: Pemberi pinjaman masing-masing memiliki seperangkat kriteria sendiri untuk menyetujui pembiayaan kembali tunai, jadi sebelum Anda melamar, Anda mungkin ingin melihat bagaimana profil keuangan Anda sesuai dengan pedoman mereka.

- Pemberi pinjaman biasanya membutuhkan nilai kredit sebesar 620 atau lebih tinggi untuk pembiayaan kembali kas keluar.

- Refi cash-out tertentu, seperti pinjaman Fannie Mae, membutuhkan rasio utang terhadap pendapatan dari kurang dari 45% .

- Untuk mengambil pembiayaan kembali kas keluar, Anda harus memiliki ekuitas di rumah Anda dan pemberi pinjaman Anda bahkan mungkin mengharuskan Anda memiliki jumlah minimum. Namun, perlu diingat bahwa Anda tidak dapat mengakses semua ekuitas Anda, kecuali itu Pinjaman VA yang memungkinkan Anda mencairkan 100% .

- Pertimbangkan berapa banyak uang tunai yang Anda butuhkan: Seperti yang kami sebutkan, pemberi pinjaman Anda hanya akan mengizinkan Anda untuk mengambil persentase tertentu dari ekuitas rumah Anda, artinya ada batasan berapa banyak uang tunai yang dapat Anda ambil. Jika Anda membutuhkan $35, 000 untuk menyelesaikan renovasi yang Anda butuhkan, tetapi Anda hanya dapat meminjam $20, 000, refi cash-out mungkin tidak masuk akal untuk situasi Anda saat ini.

- Mengumpulkan dokumen pendukung: Pemberi pinjaman Anda dapat meminta dokumen pendukung tertentu (selain laporan kredit Anda) sebelum menyetujui pinjaman Anda. Sebaiknya kumpulkan dokumen-dokumen ini sebelumnya untuk mempercepat prosesnya. Beberapa dokumen yang mungkin Anda perlukan antara lain:

○ laporan bank

W-2s

○ Slip gaji

-

Takeaways Kunci

- Refinance cash-out adalah pinjaman yang memungkinkan pemilik rumah untuk mengubah ekuitas rumah mereka menjadi uang tunai.

- Dana cash-out dapat digunakan untuk menutupi biaya apapun, tetapi sering digunakan untuk membantu pemilik rumah menginvestasikan kembali properti mereka.

- Cara lain refis cash-out dapat digunakan adalah untuk melunasi utang berbunga tinggi seperti hutang kartu kredit dan pinjaman mahasiswa .

- Refinance cash-out menawarkan beberapa manfaat potensial, tetapi ada juga beberapa kelemahan potensial yang perlu dipertimbangkan, seperti:

○ Risiko penyitaan

○ Mengubah persyaratan pinjaman

Biaya terkait

Apakah pembiayaan kembali tunai tepat untuk Anda? Tergantung. Dengan menggunakan panduan ini, Anda dapat mempertimbangkan beberapa potensi risiko dan manfaat dari pembiayaan kembali hipotek Anda. Jika Anda tidak yakin apakah pembiayaan kembali tunai adalah langkah terbaik untuk situasi keuangan Anda, pertimbangkan untuk mencari bantuan ahli keuangan untuk saran yang lebih disesuaikan!

-

Ukraina menjadi negara terbaru yang mengatur cryptocurrency

NEW DELHI:Parlemen Ukraina Verkhovna Rada mengesahkan undang-undang yang mengatur cryptocurrency dan memastikan keamanan pengguna. Sekarang menunggu anggukan Presiden Volodymyr Zelenskyy. Setelah El

-

Panduan Investasi Opsi Saham

Perdagangan opsi saham adalah salah satu cara paling menguntungkan untuk berinvestasi di pasar saham. Ini juga merupakan salah satu strategi paling berisiko yang dapat menghapus seluruh portofolio d

-

Apa itu Pengurangan Pajak?

Pengurangan pajak mengacu pada item yang dikurangkan dari penghasilan kena pajak, di mana seorang individu atau organisasi bisa mendapatkan biaya yang dipotong dari pendapatan mereka. Pengurangan paja

-

Atasi Hutang Pinjaman Mahasiswa Anda dengan Ekstra $4,

560 dalam Potensi Pendapatan Seorang mahasiswa lulusan perguruan tinggi biasa dengan rata-rata $25, 000 dalam utang dan melunasinya dalam 10 sampai 20 tahun. Dua setengah juta orang Amerika memiliki

keuangan

- Ulasan Pinjaman Perawatan Kesehatan yang Sejahtera:Tarif kompetitif untuk prosedur terbatas

- Apa itu Pemerasan?

- Cara Melacak Pengeluaran Usaha Kecil Anda dalam 7 Langkah Mudah

- Penghapusan pinjaman otomatis tanpa kepemilikan kembali:Apakah mungkin?

- Ringkasan Orang Terkaya di Babel

- Apa itu Perjanjian Pinjaman?

-

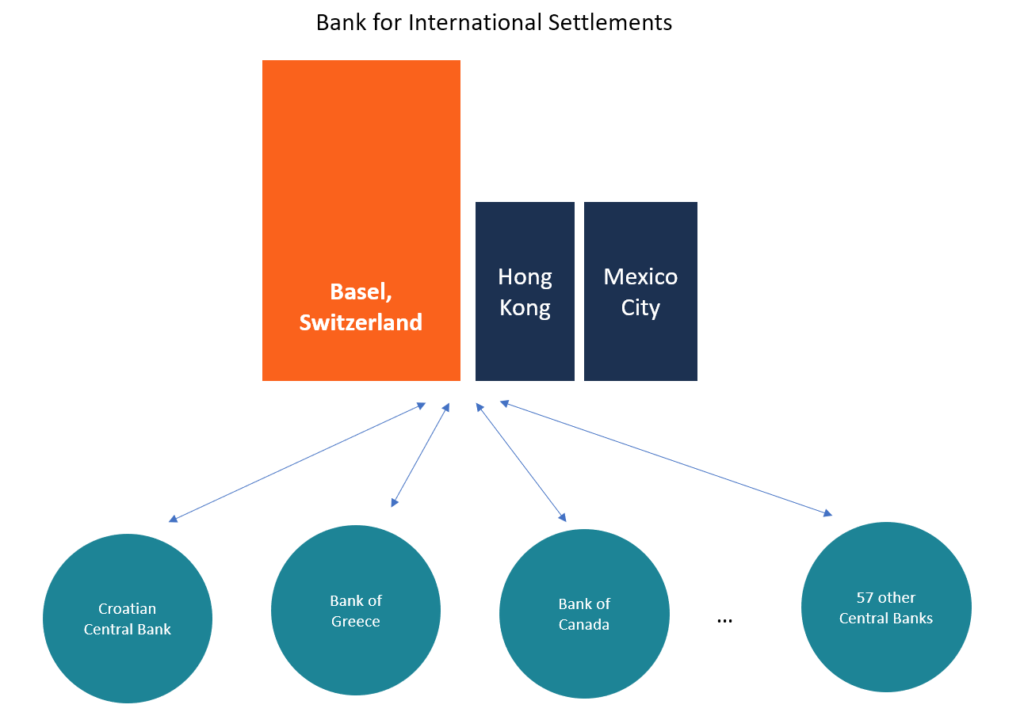

Apa itu Bank for International Settlements (BIS)?

Apa itu Bank for International Settlements (BIS)? Bank untuk Penyelesaian Internasional (BIS) dimulai pada tahun 1930 dan dimiliki oleh bank sentralBank Sentral Eropa (ECB)Bank Sentral Eropa (ECB) adalah salah satu dari tujuh lembaga Uni Eropa dan ba...

-

6 Dana REIT Terbaik untuk Dibeli

6 Dana REIT Terbaik untuk Dibeli Gambar Getty Kenaikan suku bunga dan penurunan pusat perbelanjaan telah membebani kepercayaan investasi real estat (REIT) selama beberapa tahun terakhir. Kabar baiknya adalah bahwa banyak REIT – bis...

-

Apa itu Obligasi Abadi?

Apa itu Obligasi Abadi? Obligasi abadi - yang juga disebut sebagai abadi atau hanya perps untuk jangka pendek - adalah obligasi tanpa tanggal jatuh tempo. Mereka membayar bunga kepada investor dalam bentuk pembayaran kupon, ...

-

Ini Adalah Pinjaman Pribadi Terkecil Yang Bisa Anda Dapatkan

Ini Adalah Pinjaman Pribadi Terkecil Yang Bisa Anda Dapatkan Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...