Proses Pembiayaan Kembali Hipotek

Jika sebagian besar pembayaran hipotek bulanan Anda digunakan untuk bunga daripada saldo pokok Anda, Anda mungkin mencari untuk membiayai kembali. Pembiayaan kembali adalah rute umum yang diambil banyak pemilik rumah untuk menurunkan pembayaran hipotek bulanan mereka karena memungkinkan mereka untuk mengamankan hipotek baru dengan tingkat bunga yang lebih rendah.

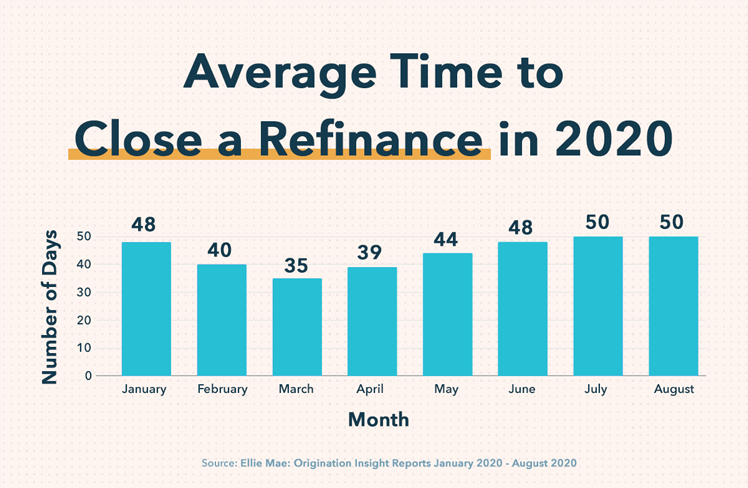

Refinancing juga dapat membantu Anda membangun ekuitas di rumah Anda lebih cepat. Dengan keuntungan seperti ini, Anda mungkin akan bertanya pada diri sendiri satu pertanyaan penting:berapa lama waktu yang dibutuhkan untuk membiayai kembali? Menurut Ellie Mae's Laporan Wawasan Asal , salah satu perusahaan terbesar di negara itu yang membantu pemberi pinjaman memulai hipotek, waktu rata-rata yang diperlukan untuk membiayai kembali rumah pada tahun 2020 berkisar antara 35 dan 50 hari . Meskipun ini hanya rata-rata, itu dapat berfungsi sebagai kerangka waktu pembiayaan kembali hipotek yang baik untuk membantu Anda merencanakan.

Saat Anda memulai perjalanan refinancing Anda, penting untuk memahami apa yang masuk ke dalam proses pembiayaan kembali rumah. Di bawah, kita akan membahas langkah-langkah untuk pembiayaan kembali, lihat lebih mendalam berapa lama waktu yang dibutuhkan untuk membiayai kembali sebuah rumah, dan menawarkan beberapa tips tentang cara mempercepat proses pembiayaan kembali Anda. Bacalah untuk mempelajari tentang setiap langkah proses pembiayaan kembali dan berapa lama setiap langkah berlangsung, atau gunakan daftar di bawah ini untuk menavigasi ke bagian pilihan Anda.

- Proses Pembiayaan Kembali Hipotek

- Berapa Lama untuk Membiayai Rumah?

- Cara Mempercepat Proses Refinance Anda

Proses Pembiayaan Kembali Hipotek

Ketika Anda membiayai kembali, Anda mengikuti langkah-langkah serupa dengan yang Anda ambil saat mengamankan pinjaman rumah awal Anda. Inilah alasan mengapa refinancing rumah Anda bisa memakan waktu antara 35 dan 50 hari. Sementara beberapa minggu hingga lebih dari sebulan mungkin tampak seperti waktu yang sangat lama untuk menunggu hipotek baru, sebagian besar waktu dihabiskan untuk menunggu dokumen Anda dibersihkan, yang berarti tidak ada kerja keras di pihak Anda.

Langkah-langkah untuk Pembiayaan Kembali

Berikut adalah langkah-langkah untuk membiayai kembali rumah.

1. Teliti pemberi pinjaman yang berbeda

Seperti halnya keputusan keuangan besar lainnya, penting untuk melakukan penelitian Anda. Ada banyak pemberi pinjaman di pasar yang ingin mendatangkan pelanggan baru untuk mendapat untung. Sebagai calon pelanggan, Anda memiliki kekuatan untuk memilih pemberi pinjaman yang sesuai untuk Anda dan memikirkan kepentingan terbaik Anda. Beberapa hal yang harus dicari ketika meneliti pemberi pinjaman yang berbeda meliputi:

- Betapa komunikatifnya mereka

- Suku bunga dan syarat dan ketentuannya

- Ulasan dan testimonial diposting online

- Layanan pelanggan mereka

- Berapa lama proses pembiayaan kembali mereka biasanya memakan waktu?

Saat meneliti pemberi pinjaman, itu selalu layak berkonsultasi dengan pemberi pinjaman hipotek Anda saat ini, karena mereka sudah memiliki informasi Anda di file, yang dapat mempercepat proses. Pemberi pinjaman Anda saat ini mungkin juga bersedia untuk membebaskan biaya pembiayaan kembali, yang akan menghemat uang untuk biaya penutupan.

Untuk merampingkan proses penelitian Anda, buatlah spreadsheet atau bagan dari setiap pemberi pinjaman yang Anda hubungi. Catat informasi kontak mereka, tarif yang mereka tawarkan, dan informasi terkait lainnya. Petugas pinjaman yang baik juga akan membantu Anda menjawab pertanyaan penting, seperti, "Haruskah Anda membiayai kembali hipotek Anda ketika suku bunga turun?" dan “jenis pembiayaan kembali apa yang terbaik untuk saya?” Waktu yang diperlukan untuk langkah ini sepenuhnya terserah Anda—Anda dapat menghabiskan beberapa jam mencari pemberi pinjaman atau beberapa hari atau minggu.

2. Lengkapi aplikasi pinjaman Anda

Setelah Anda menemukan pemberi pinjaman, saatnya untuk menyelesaikan aplikasi pinjaman Anda. Proses ini biasanya memakan waktu beberapa jam tetapi dapat dipercepat jika Anda terorganisir dan menyiapkan semua informasi Anda. Jika Anda memiliki petugas pinjaman yang andal, mereka biasanya akan membuat langkah ini semulus mungkin dan memastikan Anda memiliki semua dokumentasi yang Anda butuhkan untuk berhasil menyelesaikan aplikasi pembiayaan kembali Anda. Beberapa dokumen yang mungkin Anda perlukan untuk melengkapi aplikasi pinjaman Anda meliputi:

- Bukti pendapatan: Potongan pembayaran, laporan bank, kembalian pajak, formulir pajak (W-2, 1099), laporan rekening pensiun

- Pertanggungan: Asuransi pemilik rumah dan asuransi hak milik

- Verifikasi Identitas: Nomor KTP, akta kelahiran, surat izin Mengemudi, nomor telepon, alamat email

- Laporan Hutang: pinjaman mahasiswa, pembayaran mobil, hipotek saat ini, laporan kartu kredit

- Informasi Kredit: Nilai kredit, laporan kredit, surat penjelasan kredit

3. Terima perkiraan pinjaman

Setelah Anda mengajukan aplikasi pinjaman Anda, pemberi pinjaman memiliki tiga hari kerja untuk memberi Anda perkiraan pinjaman. Perkiraan pinjaman tidak menyetujui atau menolak pinjaman Anda tetapi memberi Anda informasi penting jika pinjaman disetujui. Informasi tentang perkiraan pinjaman meliputi:

- Perkiraan suku bunga

- Pembayaran bulanan

- Total biaya penutupan

- Perkiraan biaya pajak dan asuransi

- Bagaimana suku bunga mungkin berubah di masa depan

- Hukuman untuk melunasi pinjaman lebih awal (jika berlaku)

- Amortisasi negatif (jika berlaku)

Setelah Anda meninjau perkiraan pinjaman Anda, Anda akan dapat membuat keputusan apakah Anda ingin maju dengan pemberi pinjaman itu. Semua pemberi pinjaman diharuskan menggunakan formulir estimasi pinjaman yang serupa, sehingga peminjam dapat dengan mudah membandingkan syarat dan ketentuan yang diberikan oleh pemberi pinjaman yang berbeda.

4. Dapatkan penilaian rumah

Dalam beberapa kasus, pemberi pinjaman mungkin meminta penilaian rumah jika pinjaman Anda membutuhkannya. Khas, rumah yang lebih tua memerlukan penilaian rumah baru karena nilai rumah Anda memiliki peluang yang lebih besar untuk berubah dalam jangka waktu yang lebih lama. Rumah baru biasanya tidak memerlukan penilaian rumah. Penilaian rumah menentukan berapa nilai rumah Anda, itulah sebabnya Anda ingin itu terlihat terbaik pada hari penilaian. Jika Anda mendapatkan penilaian rendah, itu bisa berdampak negatif terhadap syarat dan ketentuan pinjaman Anda.

Untuk mempercepat proses ini, pastikan Anda siap untuk penilaian rumah Anda sedini mungkin dan bersiaplah untuk biaya apa pun. Rata-rata, biaya penilaian rumah di mana saja antara $300 dan $400. Namun, biaya dapat berubah tergantung pada berbagai faktor, seperti tempat tinggal Anda dan ukuran properti Anda. Selain itu, beberapa pinjaman, seperti yang didukung oleh USDA, WA, dan FHA, tidak memerlukan penilaian rumah.

5. Penjaminan

Penjaminan emisi biasanya merupakan langkah terpanjang dalam proses pembiayaan kembali, memakan waktu antara lima dan delapan hari, atau bahkan beberapa minggu. Untuk langkah ini, tidak ada yang bisa Anda lakukan selain duduk dengan sabar dan menunggu. Selama penjaminan, pemberi pinjaman Anda akan menyisir riwayat keuangan Anda untuk memastikan Anda akan mampu membayar hipotek baru Anda dan membayar penuh dan tepat waktu. Informasi yang akan ditinjau termasuk skor kredit Anda, laporan kredit, laporan bank, aktiva, penghasilan, hasil penilaian rumah, dan hutang.

Untuk memastikan langkah ini berjalan lancar dan cepat, pastikan semua dokumen yang harus Anda serahkan dengan aplikasi pinjaman Anda akurat dan lengkap. Ini akan memastikan tidak ada atau sedikit penundaan yang menghambat Anda untuk mendapatkan pinjaman rumah baru.

6. Periksa pengungkapan penutup Anda

Pengungkapan penutupan akan dikeluarkan setelah pemberi pinjaman Anda menyelesaikan penjaminan emisi. Pengungkapan penutupan Anda akan menjadi formulir akhir yang mencantumkan biaya dan biaya yang jatuh tempo pada saat penutupan, bersama dengan informasi tentang pinjaman baru Anda, seperti pembayaran bulanan Anda dan April. Selama langkah ini, pastikan untuk meninjau pengungkapan penutup sepenuhnya untuk memastikan tidak ada kejutan.

7. Tutup pinjaman Anda

Langkah terakhir dan terakhir adalah menutup pinjaman baru Anda. Setelah Anda meninjau syarat dan ketentuan pinjaman baru Anda dan puas dengan hasilnya, tanda tangani garis putus-putus dan resmikan. Rapat penutupan biasanya memakan waktu beberapa jam, sebagai pemberi pinjaman Anda akan membahas kontrak dan syarat dan ketentuannya.

Berapa Lama untuk Membiayai Rumah?

Jadi, berapa lama waktu yang dibutuhkan untuk membiayai kembali hipotek? Dibutuhkan di mana saja antara 35 dan 50 hari untuk membiayai kembali sebuah rumah. Namun, waktu yang diperlukan untuk membiayai kembali rumah Anda dapat bergantung pada beberapa faktor, seperti organisasi Anda, komunikasi, dan pemberi pinjaman yang bekerja dengan Anda.

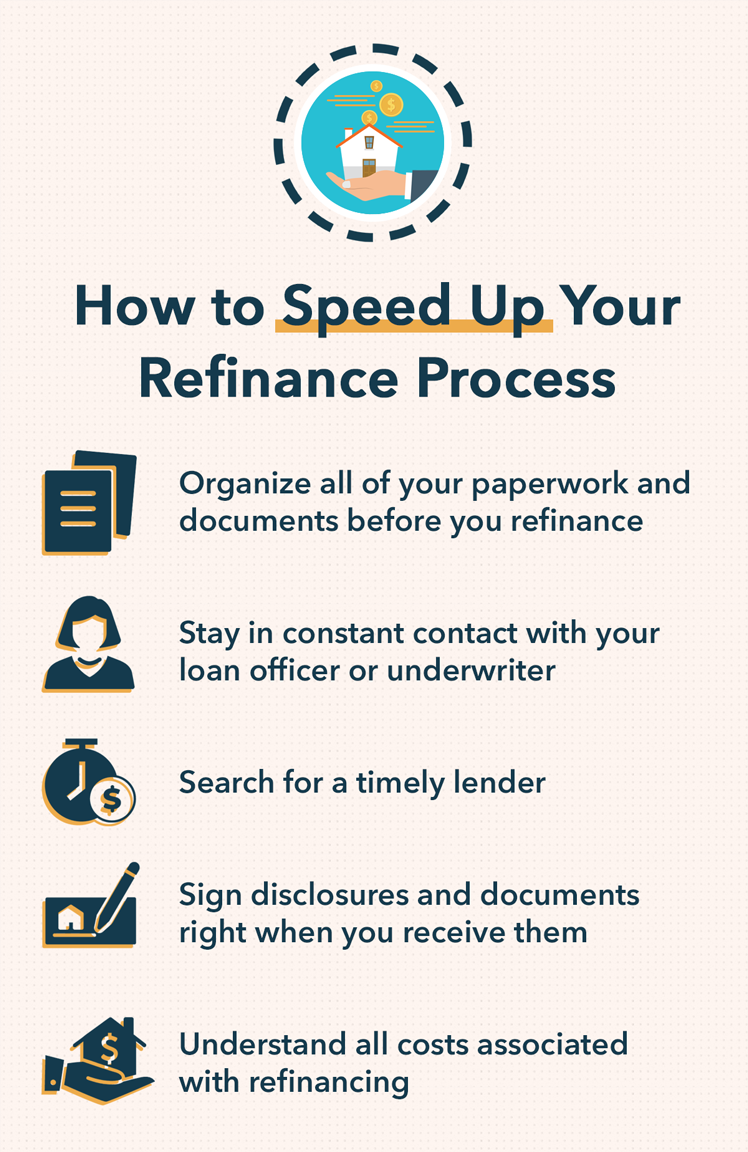

Cara Mempercepat Proses Refinance Anda

Dalam beberapa kasus, Anda mungkin ingin membiayai kembali rumah Anda sesegera mungkin. Jika Anda berada dalam krisis waktu, ada beberapa cara Anda dapat mempercepat proses pembiayaan kembali Anda. Beberapa tip pembiayaan kembali yang dapat menghemat waktu Anda meliputi:

- Mengatur semua dokumen dan dokumen Anda sebelum Anda membiayai kembali: Tetap teratur sangat penting jika Anda ingin menerima pembiayaan kembali sesegera mungkin. Dokumen yang hilang atau gagal mengisi setiap baris pada aplikasi pinjaman dapat mengakibatkan penundaan yang memakan waktu.

- Tetap berhubungan terus-menerus dengan petugas pinjaman atau penjamin emisi Anda: Komunikasi adalah kuncinya, terutama jika Anda ingin membiayai kembali dengan cepat. Kita semua pernah berada dalam situasi di mana tenggat waktu belum terpenuhi karena seseorang tidak memberikan informasi dengan cukup cepat. Pastikan Anda membalas semua email, teks, dan menelepon tepat waktu untuk membantu pemberi pinjaman Anda mempercepat prosesnya.

- Mencari pemberi pinjaman tepat waktu: Tidak setiap pemberi pinjaman sama, itulah sebabnya Anda mungkin ingin mencari pemberi pinjaman yang memproses pembiayaan kembali dengan cepat. Namun, hanya karena mereka dapat menyetujui Anda untuk pembiayaan kembali dalam waktu singkat tidak berarti syarat dan ketentuannya menguntungkan. Lakukan proses penelitian Anda dengan serius dan cari pemberi pinjaman yang tepat waktu dan menawarkan harga dan persyaratan yang menarik.

- Menandatangani pengungkapan dan dokumen tepat saat Anda menerimanya: Berdasarkan langkah-langkah yang diperlukan untuk membiayai kembali rumah, Anda dapat mengetahui bahwa ada banyak formulir dan dokumen yang perlu Anda tandatangani. Semakin cepat Anda membaca, tanda, dan kirim kembali formulir ini, semakin cepat Anda dapat membiayai kembali hipotek Anda.

- Memahami semua biaya yang terkait dengan pembiayaan kembali: Pengeluaran tak terduga pada formulir pengungkapan Anda dapat mengacaukan rencana Anda. Untuk menghindari situasi ini, pastikan Anda tahu tentang semua biaya yang terkait dengan pembiayaan kembali, seperti biaya penutupan, biaya penilaian rumah, biaya laporan kredit, biaya penjaminan, dan biaya pengacara.

Membuat Proses Refi Lebih Mudah dengan Mint

Bukan rahasia lagi bahwa refinancing rumah Anda bisa memusingkan. Langkah-langkah yang tercantum di atas dapat memakan waktu cukup lama untuk diselesaikan, dan itu belum termasuk waktu yang diperlukan untuk melakukan penelitian Anda sendiri dan mengumpulkan dokumen Anda sendiri sebelum menghubungi pemberi pinjaman hipotek. Faktor kerumitan dapat menjadi penghalang serius bagi beberapa peminjam.

Itulah mengapa Mint bersemangat untuk memperkenalkan pengalaman pembiayaan kembali hipotek baru, tersedia melalui Aplikasi Mint. Daripada menghabiskan waktu mengumpulkan informasi untuk sebuah aplikasi — terkadang bahkan tanpa mengetahui berapa tarif Anda — fitur Mint yang baru memungkinkan Anda untuk menyelesaikan dan mengirimkan aplikasi sepenuhnya digital, pra-diisi dengan data langsung dari aplikasi itu sendiri. Itu berarti tidak perlu lagi mencari-cari W2 lama.

Mint telah bermitra dengan Rocket Mortgage oleh Quicken Loans untuk membantu pengguna mendapatkan opsi pembiayaan kembali yang mereka butuhkan dengan cepat, efisien, dan seefektif mungkin. Aplikasi dapat memakan waktu kurang dari satu jam untuk diselesaikan, dan dengan sebagian besar bank besar, tarif Anda akan dikunci setelah Anda mengirimkan aplikasi. Cukup navigasikan ke tab Marketplace di aplikasi Mint Anda untuk memulai.

Penutup:Berapa Lama Proses Pembiayaan Kembali?

Rata-rata, dapat memakan waktu antara 35 dan 50 hari dari awal hingga akhir untuk membiayai kembali rumah Anda. Ada banyak langkah yang harus Anda ambil saat melakukan refinancing, dengan masing-masing mengambil sebagian besar waktu. Dari meneliti pemberi pinjaman yang berbeda hingga mengisi aplikasi pinjaman dan mendapatkan penilaian rumah hingga menunggu penjaminan emisi, ini hanya beberapa langkah yang memakan waktu selama proses pembiayaan kembali rumah. Mengetahui berapa lama pembiayaan kembali rumah dapat membantu Anda merencanakan dengan tepat, sehingga Anda bisa mendapatkan pinjaman rumah baru saat Anda membutuhkannya.

-

Berapa Lama Bank Memberi Anda untuk Membayar Biaya Cerukan Sebelum Menutup Rekening Anda?

Ketika Anda memiliki lebih banyak kewajiban terhadap rekening bank Anda daripada uang yang Anda miliki di dalamnya, bank Anda memiliki beberapa opsi. Itu dapat mengembalikan kewajiban yang belum dibay

-

Anak-anak kaya Bitcoin di Puerto Rico:crypto utopia atau crypto-kolonialisme?

Pengusaha Cryptocurrency telah pindah ke Puerto Rico untuk membangun utopia crypto – awalnya dijuluki Puertopia tetapi sekarang bernama Sol – di mana mereka berencana untuk membayar sedikit pajak. E

-

Jangan repot-repot Bertujuan untuk Skor Kredit Sempurna

Kredit Gambar:@Elisall/Twenty20 Kita hidup di dunia yang mengutamakan nilai sempurna — terima kasih, pengujian standar. Setelah Anda selesai dengan sekolah, ada semakin sedikit untuk menembak. Yang t

-

Cara Menghitung Sewa Bagian 8

Departemen Perumahan dan Pembangunan Perkotaan adalah lembaga pemerintah federal yang menetapkan peraturan dan mengelola anggaran nasional untuk program perumahan Bagian 8. Program Voucher Pilihan Per

keuangan

- Survei:Amerika menyimpan,

- American Express® Gold Card vs. Platinum Card® dari American Express:Pilihan antara poin dan keuntungan

- 10 Pengurangan Pajak yang Sering Diabaikan

- 15 Statistik Keuangan Pribadi Gila yang Tidak Ingin Dipercaya Milenial

- Apa itu Keuangan Leverage?

- Cara Menghabiskan Hari Valentine Tanpa Terlihat Murah

-

Di mana masalah akuntabilitas dimulai di CBA

Di mana masalah akuntabilitas dimulai di CBA Kepala atau wakil kepala dari tiga regulator perbankan utama (Otoritas Regulasi Prudential Australia, Komisi Sekuritas dan Investasi Australia dan Reserve Bank of Australia) berbicara pada makan siang...

-

9 Pertanyaan yang Harus Anda Tanyakan Sebelum Menyewa Robo-Adviser

9 Pertanyaan yang Harus Anda Tanyakan Sebelum Menyewa Robo-Adviser Banyak ahli memperkirakan bahwa robot akan segera mengambil alih pekerjaan di banyak industri. (Baca juga:Robot Akan Segera Mengambil Alih 5 Pekerjaan Ini — Apakah Salah Satunya Milik Anda?) Dan tre...

-

Langkah Kunci Untuk Menggabungkan Keuangan Setelah Menikah

Langkah Kunci Untuk Menggabungkan Keuangan Setelah Menikah Ketika berbicara tentang hubungan, khusus pernikahan, uang bisa menjadi topik yang sangat sulit. Faktanya, statistik menunjukkan bahwa uang adalah salah satu alasan utama perceraian, dan salah satu al...

-

Apa Itu Pinjaman Tanpa Asuransi Konvensional?

Apa Itu Pinjaman Tanpa Asuransi Konvensional? Calon konvensional, pinjaman yang tidak diasuransikan dianggap peminjam utama. Mereka memiliki setidaknya 20 persen uang muka, kredit yang baik dan pendapatan yang cukup untuk membuat pemberi pinjaman...