Hipotek 15 Tahun vs. 30 Tahun:Mana yang Lebih Baik?

Setelah Anda memutuskan untuk menjadi pemilik rumah, kemungkinan Anda perlu mengambil hipotek untuk membeli rumah baru Anda. Sementara kesimpulan bahwa Anda memerlukan hipotek untuk membiayai rumah Anda biasanya mudah didapat, memutuskan mana yang tepat untuk Anda bisa sangat melelahkan. Salah satu dari banyak keputusan yang harus diambil calon pembeli rumah adalah memilih antara hipotek 15 tahun versus 30 tahun.

Dari namanya saja, sulit untuk mengatakan mana yang merupakan pilihan yang lebih baik. Dalam keadaan ideal, hipotek 15 tahun secara matematis masuk akal sebagai pilihan yang lebih baik. Namun, jalan menuju kepemilikan rumah seringkali jauh dari ideal (dan siapa kita bercanda, dalam keadaan ideal kita semua memiliki sejumlah besar uang untuk membeli rumah secara tunai). Jadi pertanyaan yang lebih baik untuk ditanyakan kepada pembeli rumah adalah mana yang terbaik untuk Anda?

Untuk membantu Anda membuat keputusan keuangan yang paling tepat, kami merinci perbedaan antara hipotek 15 tahun dan 30 tahun, kelebihan dan kekurangan masing-masing, dan pilihan mana yang lebih baik berdasarkan prioritas keuangan Anda.

Perbedaan Antara 15 Tahun Vs. Hipotek 30 Tahun

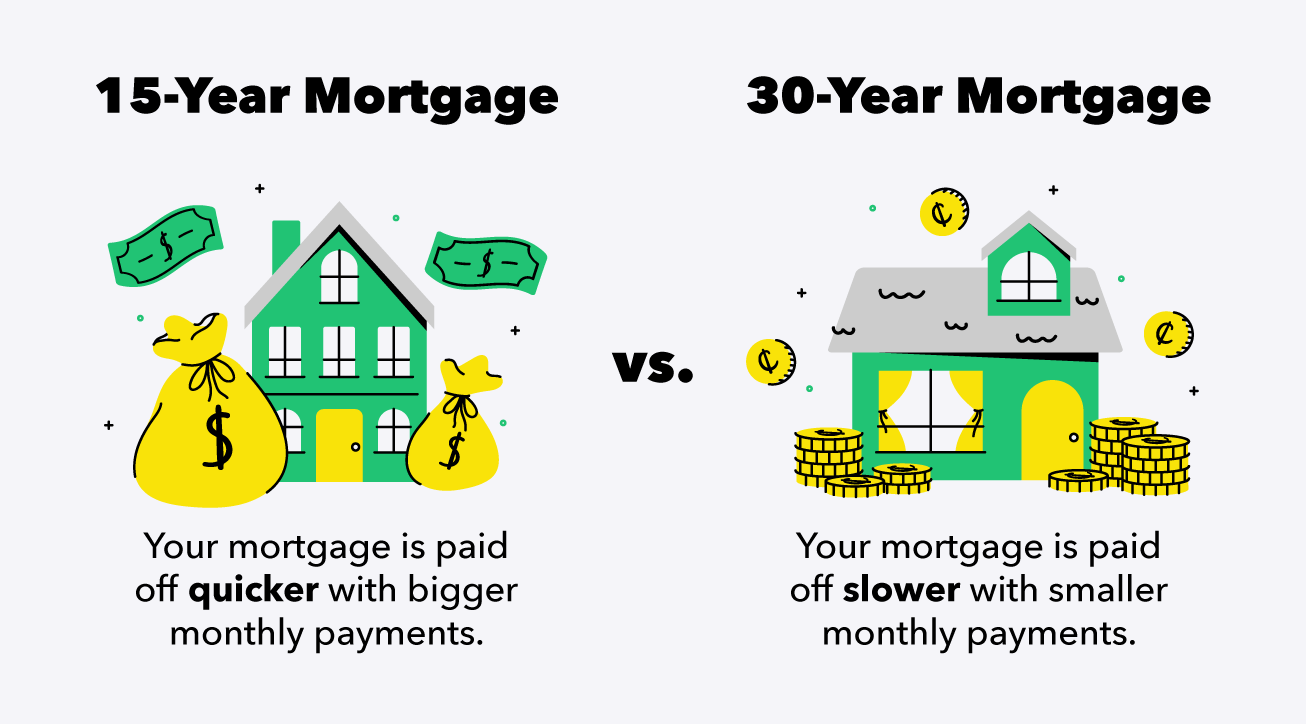

Perbedaan utama antara hipotek 15 tahun dan 30 tahun adalah jumlah waktu di mana Anda berjanji untuk membayar kembali pinjaman Anda, disebut juga dengan istilah pinjaman.

Jangka waktu pinjaman hipotek memiliki kemampuan untuk mempengaruhi aspek lain dari hipotek Anda seperti suku bunga dan pembayaran bulanan. Jangka waktu pinjaman datang dalam berbagai jangka waktu seperti 10, 15, 20, dan 30 tahun, tapi kami sedang mendiskusikan dua opsi paling umum di sini.

Apa itu Hipotek 15 Tahun?

Hipotek 15 tahun adalah hipotek yang dimaksudkan untuk dibayar dalam 15 tahun. Jangka waktu pinjaman yang lebih pendek ini berarti bahwa amortisasi, atau dikenal sebagai pelunasan pinjaman Anda secara bertahap, terjadi lebih cepat daripada persyaratan pinjaman lainnya.

Apa itu Hipotek 30 Tahun?

Di samping itu, hipotek 30 tahun dilunasi dalam 30 tahun. Jangka waktu pinjaman yang lebih panjang ini berarti bahwa amortisasi terjadi lebih lambat.

Pro dan Kontra Hipotek 15 Tahun

Jangka waktu pinjaman yang lebih pendek dari hipotek 15 tahun berarti lebih banyak uang yang disimpan dari waktu ke waktu, tetapi mengorbankan keterjangkauan dengan pembayaran bulanan yang lebih tinggi.

kelebihan

- Suku bunga yang lebih rendah (seringkali dengan poin persentase penuh!)

- Lebih sedikit uang yang dibayarkan dalam bunga dari waktu ke waktu

Kontra

- Pembayaran bulanan lebih tinggi

- Kurang terjangkau dan fleksibel

Pro dan Kontra Hipotek 30 Tahun

Sebagai istilah hipotek yang dipilih oleh mayoritas pembeli rumah Amerika, jangka waktu pinjaman 30 tahun yang lebih panjang memiliki keuntungan dari pembayaran bulanan yang terjangkau, tetapi datang dengan biaya lebih banyak uang yang dibayarkan dari waktu ke waktu dalam bentuk bunga.

kelebihan

- Pembayaran bulanan lebih rendah

- Lebih terjangkau dan fleksibel

Kontra

- Suku bunga lebih tinggi

- Lebih banyak uang yang dibayarkan dalam bunga dari waktu ke waktu

Hipotek 15 Tahun

Hipotek 30 Tahun

kelebihan

• Suku bunga yang lebih rendah• Lebih sedikit uang yang dibayarkan untuk bunga dari waktu ke waktu• Pembayaran bulanan yang lebih rendah

• Lebih terjangkau dan fleksibel

Kontra

• Pembayaran bulanan yang lebih tinggi• Keterjangkauan dan fleksibilitas yang lebih rendah• Suku bunga yang lebih tinggi

• Lebih banyak uang yang dibayarkan dengan bunga dari waktu ke waktu

Mana yang Lebih Baik Untuk Anda?

Sekarang dengan apa yang Anda ketahui tentang pro dan kontra dari setiap jangka waktu pinjaman, gunakan pengetahuan itu untuk mencocokkan prioritas keuangan Anda dengan hipotek yang terbaik untuk Anda.

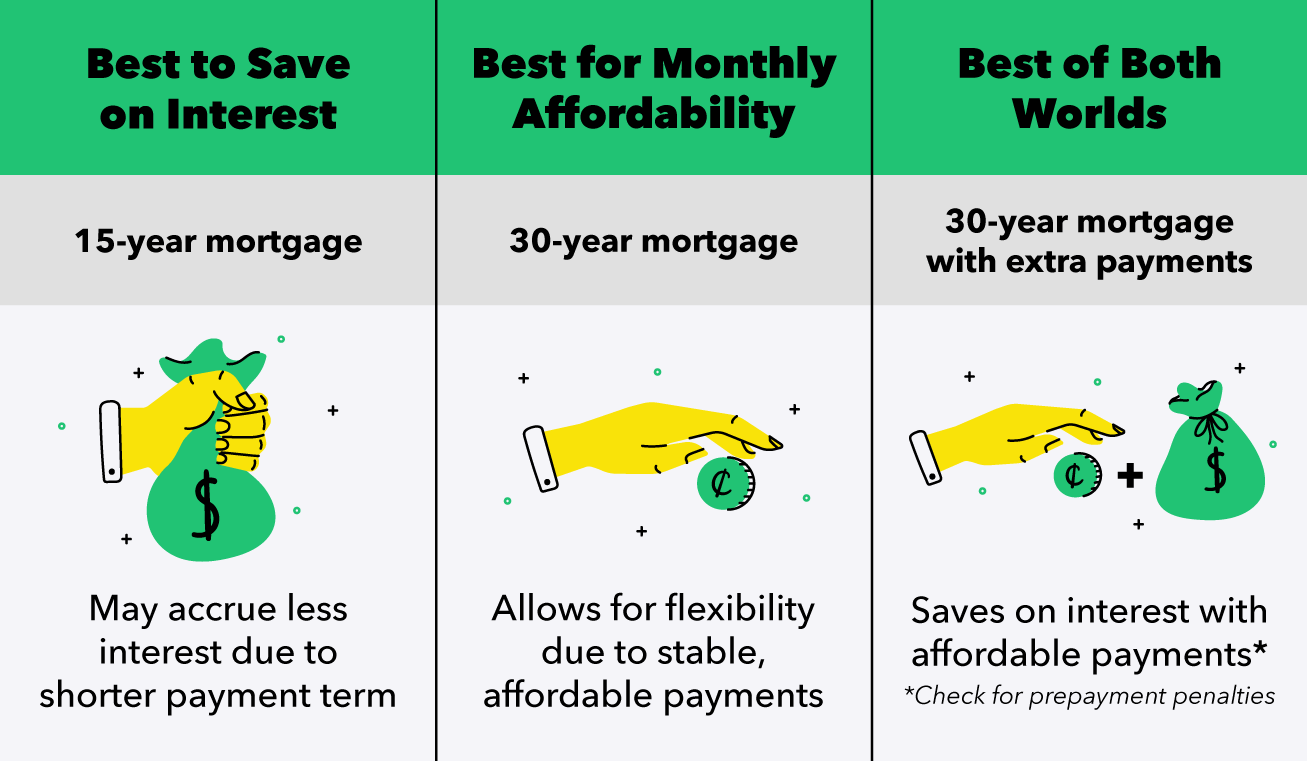

Terbaik untuk Menghemat Uang Seiring Waktu:Hipotek 15 Tahun

Hipotek 15 tahun mungkin yang terbaik bagi mereka yang ingin membelanjakan lebih sedikit untuk bunga, memiliki penghasilan yang besar, dan juga memiliki jumlah tabungan yang dapat diandalkan. Dengan hipotek 15 tahun, penghasilan Anda harus cukup untuk menutupi pembayaran hipotek bulanan yang lebih tinggi di antara biaya hidup lainnya, dan tabungan yang cukup penting untuk dijadikan sebagai penyangga jika terjadi keadaan darurat.

Terbaik untuk Keterjangkauan Bulanan:Hipotek 30 Tahun

Hipotek 30 tahun mungkin yang terbaik jika Anda mencari pembayaran bulanan yang stabil dan terjangkau atau menginginkan lebih banyak fleksibilitas dalam menyimpan dan membelanjakan uang Anda dari waktu ke waktu. Jangka waktu pinjaman yang lebih lama juga bisa menjadi pilihan yang lebih baik jika Anda berencana membeli properti yang biasanya tidak mampu Anda bayar kembali hanya dalam 15 tahun.

Terbaik dari Keduanya:Hipotek 30 Tahun dengan Pembayaran Ekstra

Ingin yang terbaik dari kedua dunia? Pilihan yang baik untuk menghemat bunga dan memiliki pembayaran bulanan yang terjangkau adalah memilih hipotek 30 tahun tetapi melakukan pembayaran ekstra. Anda masih dapat memiliki tujuan untuk melunasi hipotek Anda dalam waktu 15 atau 20 tahun dengan hipotek 30 tahun, tetapi opsi ini bisa lebih memaafkan jika hidup terjadi dan Anda tidak memenuhi tujuan itu. Sebelum menempuh jalur ini, pastikan untuk bertanya kepada pemberi pinjaman Anda tentang penalti pembayaran di muka yang dapat membuat penghematan bunga dari pembayaran awal menjadi usang.

Sebagai calon pembeli rumah, penting bagi Anda untuk mempersiapkan diri untuk kesuksesan finansial. Menyesuaikan anggaran pribadi Anda serta rajin menabung dan melunasi utang membantu mempersiapkan Anda untuk mengambil langkah selanjutnya untuk membeli rumah baru. Melakukan penelitian dan belajar tentang hipotek juga membantu Anda membuat keputusan demi kepentingan terbaik Anda.

Saat memilih hipotek, selalu ingat apa yang realistis secara finansial untuk Anda. Jika itu berarti melupakan penghematan bunga yang lebih baik atas nama keterjangkauan, maka ingatlah bahwa jalan itu masih mengarah pada kepemilikan rumah. Cobalah templat anggaran ini untuk pengeluaran rumah atau bulanan Anda untuk membantu Anda tetap berada di jalur yang baik untuk mencapai tujuan Anda.

Sumber :Biro Perlindungan Keuangan Konsumen

-

Bagaimana cara berinvestasi $30,

000 Ada masalah yang lebih buruk daripada harus mencari tahu apa yang harus dilakukan dengan $30, 000. Anda mungkin berpikir:Saya punya banyak uang untuk dimainkan! Tetapi berhati-hatilah, karena i

-

Bagaimana Kualitas Piutang Usaha?

Kualitas piutang adalah kemungkinan bahwa arus kas yang terutang kepada perusahaan dalam bentuk piutang akan dikumpulkan. Menganalisis kualitas piutang bagi suatu perusahaan penting dalam menilai kese

-

Apa itu ADR?

American Depository Receipts (ADRs) adalah sahamSahamApa itu saham? Seseorang yang memiliki saham di suatu perusahaan disebut pemegang saham dan berhak untuk mengklaim sebagian dari aset dan pendapata

-

Mengapa JPMorgan dan Facebook Tidak Pernah Bisa Bersaing dengan Bitcoin

Perusahaan besar melompat pada kereta musik crypto, dan untuk alasan yang bagus. Mata uang kripto dan teknologi blockchain di mana mereka dibangun adalah gelombang masa depan. Masalahnya adalah JPMo

keuangan

-

Apa itu Risiko Bisnis?

Apa itu Risiko Bisnis? Risiko bisnis mengacu pada ancaman terhadap kemampuan perusahaan untuk mencapai tujuan keuangannya.Panduan PenghasilanPanduan laba adalah informasi yang diberikan oleh manajemen perusahaan publik meng...

-

Jenis Asuransi Sosial

Jenis Asuransi Sosial Perjalanan hidup tidak selalu menyenangkan. Beberapa masalah kecil dan dapat dikelola, sementara yang lain, seperti kecacatan atau kematian tak terduga dari pencari nafkah utama mengganggu kemampuan k...

-

Di mana masalah akuntabilitas dimulai di CBA

Di mana masalah akuntabilitas dimulai di CBA Kepala atau wakil kepala dari tiga regulator perbankan utama (Otoritas Regulasi Prudential Australia, Komisi Sekuritas dan Investasi Australia dan Reserve Bank of Australia) berbicara pada makan siang...

-

Jangan panik-jual bitcoin dalam kecelakaan:Startup Crypto

Jangan panik-jual bitcoin dalam kecelakaan:Startup Crypto MUMBAI:Pengusaha kripto India mendesak investor untuk tidak panik menjual aset seperti bitcoin dan eter setelah harga jatuh lebih dari 30% minggu ini. Menurut pertukaran cryptocurrency, investor harus...