FHA vs. Pinjaman Konvensional:Mana yang Lebih Baik?

Ketika datang untuk membeli rumah baru, Anda memiliki beberapa jenis pinjaman rumah untuk dipilih. Calon pembeli rumah sering membandingkan FHA vs pinjaman konvensional saat meneliti pinjaman. Setiap jenis pinjaman memiliki stereotip tertentu yang terkait dengannya, tetapi kami di sini untuk memberi Anda fakta tentang pinjaman FHA dan konvensional. Posting ini akan membantu Anda memahami apa itu setiap pinjaman, membiasakan Anda dengan perbedaan di antara mereka, dan berikan beberapa panduan tentang cara memilih mana yang terbaik untuk Anda.

Apa Itu Pinjaman FHA?

Pinjaman FHA diasuransikan oleh Administrasi Perumahan Federal (FHA). Pinjaman ini dikeluarkan oleh pemberi pinjaman swasta, tetapi pemberi pinjaman dilindungi dari kerugian oleh FHA jika pemilik rumah gagal membayar. Pinjaman FHA umumnya digunakan untuk membiayai kembali atau membeli rumah.

Apa Itu Pinjaman Konvensional?

Pinjaman konvensional diberikan oleh pemberi pinjaman swasta dan tidak diasuransikan secara federal. Persyaratan untuk mendapatkan pinjaman konvensional bervariasi tergantung pada pemberi pinjaman. Ketika digunakan untuk membeli properti, pinjaman konvensional biasanya dikenal sebagai hipotek.

Perbedaan Pinjaman FHA dan Konvensional

Perbedaan utama antara FHA dan pinjaman konvensional adalah apakah mereka diasuransikan oleh pemerintah federal atau tidak. Pinjaman konvensional tidak didukung oleh federal, sehingga lebih berisiko bagi pemberi pinjaman untuk meminjamkan uang. Di samping itu, Pinjaman FHA dilindungi oleh pemerintah, dan sebagai akibat dari risiko yang lebih kecil, mereka biasanya dapat menawarkan penawaran yang lebih baik.

Perbedaan dalam asuransi federal ini adalah alasan mengapa FHA dan pinjaman konvensional berbeda dalam hal rincian pinjaman. Teruslah membaca untuk mempelajari perbedaan mengenai persyaratan kredit, uang muka minimal, rasio utang terhadap pendapatan, batas pinjaman, asuransi hipotek, dan biaya penutupan.

Pinjaman FHA Pinjaman Konvensional Skor Kredit Minimum 500620 Uang Muka Minimum 3.5%3% Rasio Hutang terhadap Pendapatan Maksimum Skor kredit 500:43%Skor kredit 580+:43-50% Skor kredit 620:33-36%

Skor kredit 740+:36-45% Batas Pinjaman Kabupaten berbiaya rendah:$356, 362

Kabupaten berbiaya tinggi:$822, 375 Bersebelahan AS:$548, 250

Kabupaten berbiaya tinggi, AK, HAI, dan wilayah AS:$822, 375 Asuransi Hipotek Diperlukan premi asuransi hipotek. Diperlukan asuransi hipotek pribadi dengan uang muka kurang dari 20%. Standar Properti Standar yang lebih ketat, properti yang dibeli harus menjadi tempat tinggal utama. Standar fleksibel, properti yang dibeli tidak harus menjadi tempat tinggal utama.

Sumber :Buku Pegangan Kebijakan Perumahan Keluarga Tunggal FHA | Fannie Mae 1 2 | Badan Keuangan Perumahan Federal | Freddie Mac | HUD 1 2 | Biro Perlindungan Keuangan Konsumen 1 2

Nilai kredit

Skor kredit Anda adalah faktor penentu dalam kelayakan pinjaman Anda. Skor kredit Anda diukur pada skala 300 (kredit buruk) hingga 850 (kredit sangat baik). Kredit yang baik membantu Anda mendapatkan persetujuan untuk pinjaman dengan lebih mudah dan dengan harga yang lebih baik. FHA dan pinjaman konvensional berbeda dalam persyaratan skor kredit mereka dan mewakili pilihan keuangan untuk individu di kedua ujung spektrum kredit.

Skor Kredit Minimum untuk Pinjaman FHA:500

- Menerima skor kredit serendah 500, tapi biasanya dengan uang muka 10%

- Pinjaman ini menerima nilai kredit yang lebih rendah karena diasuransikan

- Catatan :Beberapa pemberi pinjaman hanya dapat mengeluarkan pinjaman FHA dengan nilai kredit yang lebih tinggi

Skor Kredit Minimum untuk Pinjaman Konvensional:620

- Skor yang diterima dapat bervariasi dari pemberi pinjaman ke pemberi pinjaman

- Pinjaman ini biasanya ditawarkan kepada individu dengan kredit yang kuat karena risikonya lebih kecil bagi pemberi pinjaman

Uang Muka Minimum

Uang muka adalah jumlah uang yang dibayarkan sebagai persentase dari pembelian Anda di muka.

Uang Muka Minimum untuk pinjaman FHA:

- 10% dari pembelian Anda dengan skor kredit 500

- 3,5% dari pembelian Anda dengan 580+ skor kredit

Uang Muka Minimum pada Pinjaman Konvensional:

- 3% dari pembelian Anda dapat dilakukan dengan kredit yang bagus

- 5% hingga 20% dari harga pembelian Anda adalah tipikal

Rasio Hutang terhadap Pendapatan

Rasio hutang terhadap pendapatan Anda adalah jumlah uang yang dibayarkan untuk hutang setiap bulan dibagi dengan total pendapatan bulanan Anda. Agar memenuhi syarat untuk mendapatkan pinjaman, Anda harus berada pada atau di bawah rasio utang terhadap pendapatan (DTI) maksimum.

Pedoman Rasio DTI Maksimum untuk pinjaman FHA:

- 43% dengan skor kredit 500

- 43–50% dengan skor kredit 580

Pedoman Rasio DTI Maksimum Untuk Pinjaman Konvensional:

- 33-36% dengan skor kredit lebih rendah dari 740

- 36-45% dengan skor kredit 740 atau lebih tinggi

- 50% tertinggi diizinkan melalui Fannie Mae

Batas Pinjaman

Baik pinjaman FHA maupun konvensional memiliki batasan jumlah yang dapat Anda pinjam. Batas pinjaman bervariasi berdasarkan lokasi Anda dan tahun pinjaman Anda dipinjam. Temukan batas pinjaman 2021 khusus untuk wilayah Anda melalui Badan Keuangan Perumahan Federal.

Batas Pinjaman FHA 2021

- Kabupaten berbiaya tinggi:$822, 375

- Kabupaten berbiaya rendah:$356, 362

Batas Pinjaman Konvensional 2021

- AS Bersebelahan (tidak termasuk negara berbiaya tinggi):$548, 250

- Alaska, Hawai, wilayah AS, dan kabupaten berbiaya tinggi:$822, 375

Asuransi Hipotek

Asuransi hipotek diambil untuk melindungi pemberi pinjaman dari kerugian jika Anda gagal membayar kembali pinjaman Anda. Apakah Anda akan membayar asuransi hipotek pribadi atau premi asuransi hipotek didasarkan pada jenis pinjaman dan persentase uang muka Anda.

Pinjaman FHA

- Asuransi hipotek diperlukan untuk semua pinjaman FHA.

- Itu dibayarkan ke FHA dalam bentuk premi asuransi hipotek dan termasuk premi di muka dan bulanan.

- Pembayaran MIP berlangsung sepanjang masa pinjaman FHA Anda.

- Untuk menghilangkan MIP setelah membayar 20% dari pinjaman Anda, Anda dapat memilih untuk membiayai kembali ke pinjaman konvensional.

Pinjaman Konvensional

- Asuransi hipotek swasta (PMI) hanya diperlukan ketika uang muka di bawah 20% dilakukan.

- PMI hadir dalam berbagai bentuk:premi bulanan, premi di muka, dan membagi premi.

- Persyaratan PMI berhenti setelah Anda memenuhi salah satu dari tiga persyaratan:

-

- Jumlah pinjaman pokok dikurangi menjadi 80% sebelum jangka waktu pinjaman berakhir.

- Setidaknya 78% dari saldo pokok dijadwalkan untuk dibayarkan.

- Titik tengah jangka waktu pinjaman Anda telah berlalu.

Standar Properti

Ada standar properti yang berbeda yang harus dipenuhi untuk menggunakan setiap pinjaman. Pinjaman FHA memiliki persyaratan yang lebih ketat, sedangkan pinjaman konvensional lebih fleksibel.

Pinjaman FHA

- Properti yang dibeli dengan pinjaman FHA harus menjadi tempat tinggal utama Anda, artinya peminjam harus menempati tempat tinggal

- Pinjaman FHA tidak dapat digunakan untuk berinvestasi di properti (mis., menyewakan atau membalik)

- Judul harus atas nama peminjam atau nama perwalian yang hidup

Pinjaman Konvensional

- Properti yang dibeli dengan pinjaman konvensional tidak harus menjadi tempat tinggal utama — tempat tinggal kedua atau ketiga diperbolehkan

- Pinjaman konvensional dapat digunakan untuk membeli properti investasi

Pro dan Kontra FHA vs. Pinjaman Konvensional

Sebagai akibat dari berbagai perbedaan antara FHA dan pinjaman konvensional, masing-masing jenis memiliki kelebihan dan kekurangannya masing-masing.

Pinjaman FHA

Pinjaman Konvensional

kelebihan

- Kualifikasi dengan kredit rendah dan DTI tinggi

- Uang muka yang lebih kecil secara keseluruhan

- Lebih terjangkau dengan kredit rendah

- Opsi terendah untuk uang muka dengan kredit bagus

- PMI dapat dibatalkan

- Lebih terjangkau dengan kredit bagus

- Properti tidak harus menjadi rumah utama Anda

Kontra

- Premi asuransi hipotek diperlukan untuk kehidupan pinjaman

- Properti yang dibeli harus menjadi rumah utama Anda

- Perlu kredit yang lebih tinggi dan DTI yang lebih rendah untuk memenuhi syarat

- Biasanya memiliki uang muka yang lebih besar

- Dibutuhkan PMI dengan uang muka kurang dari 20%

Pro dan Kontra Pinjaman FHA

Pinjaman FHA diatur dan diasuransikan oleh pemerintah untuk memperluas peluang fleksibel untuk kepemilikan rumah. Mereka fleksibel mengenai kredit dan DTI, tetapi lebih ketat tentang standar asuransi dan properti.

kelebihan

- Kualifikasi fleksibel dengan kredit rendah dan DTI tinggi

- Uang muka yang lebih kecil secara keseluruhan

- Lebih terjangkau dengan kredit rendah

Kontra

- Premi asuransi hipotek diperlukan untuk kehidupan pinjaman

- Properti yang dibeli harus menjadi tempat tinggal utama Anda

Pro dan Kontra Pinjaman Konvensional

Pinjaman konvensional juga dapat menawarkan fleksibilitas, tetapi umumnya hanya jika Anda memiliki kredit yang baik dan menunjukkan pengurangan risiko kepada pemberi pinjaman. Pinjaman ini memiliki kualifikasi yang lebih ketat, tetapi fleksibilitas di bidang lain.

kelebihan

- Opsi terendah untuk uang muka (3% dengan kredit bagus)

- Asuransi hipotek pribadi dapat dibatalkan (harus memenuhi persyaratan)

- Lebih terjangkau dengan kredit bagus

- Properti yang dibeli tidak harus menjadi tempat tinggal utama

Kontra

- Kualifikasi yang ketat membutuhkan kredit yang lebih tinggi dan DTI yang lebih rendah

- Uang muka yang lebih besar adalah tipikal

- Diperlukan asuransi hipotek pribadi dengan uang muka kurang dari 20%

Pinjaman Mana yang Lebih Baik Untuk Anda?

Baik FHA maupun pinjaman konvensional memiliki kelebihan dan kekurangannya masing-masing. Berikut adalah beberapa panduan umum kapan harus menggunakan pinjaman FHA atau pinjaman konvensional.

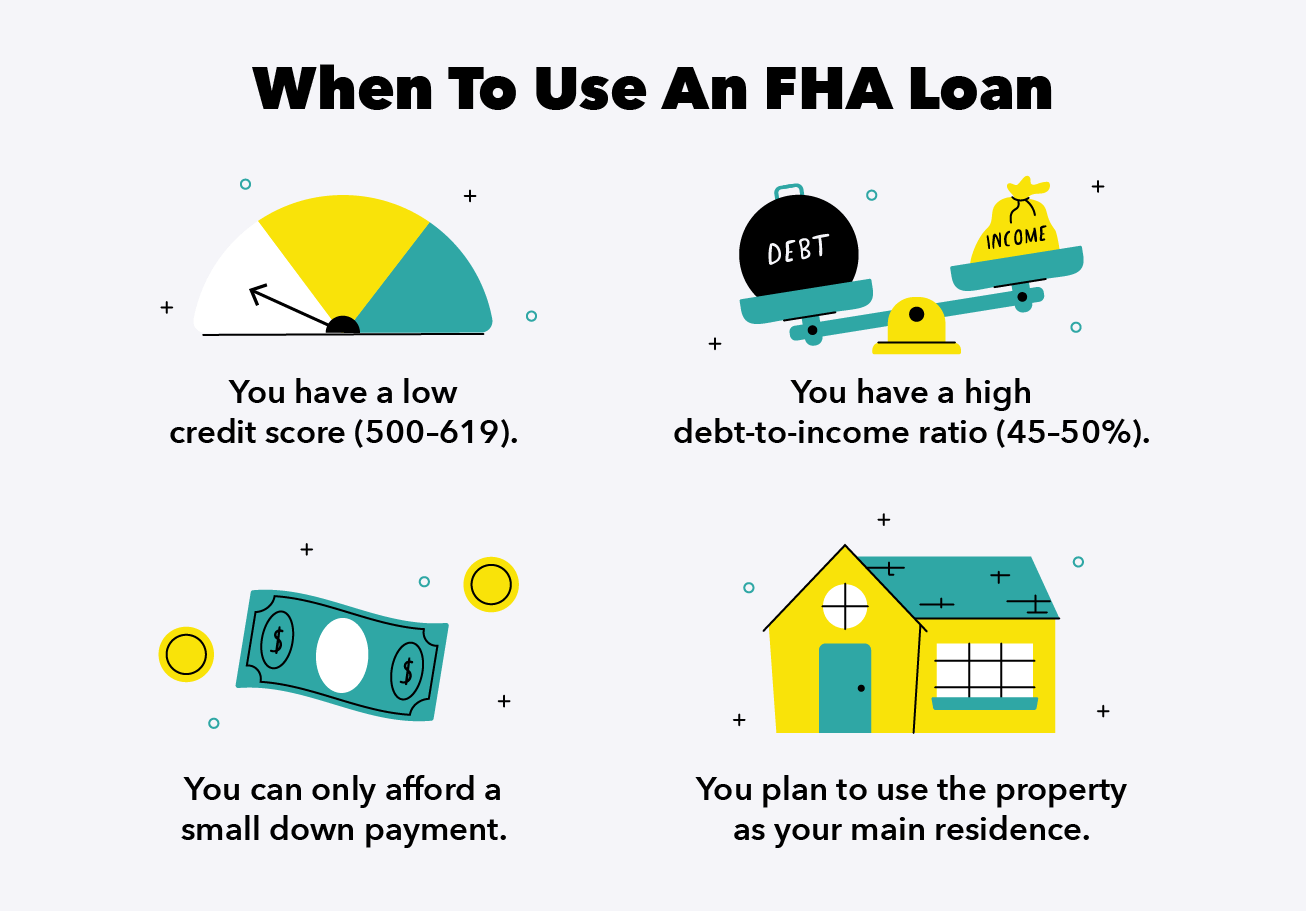

Kapan Menggunakan Pinjaman FHA

- Anda memiliki skor kredit yang rendah (500–619)

- Rasio DTI Anda berada di sisi yang lebih tinggi (antara 45–50%)

- Anda hanya mampu membayar sedikit uang muka

- Anda berencana untuk menggunakan properti sebagai tempat tinggal utama Anda

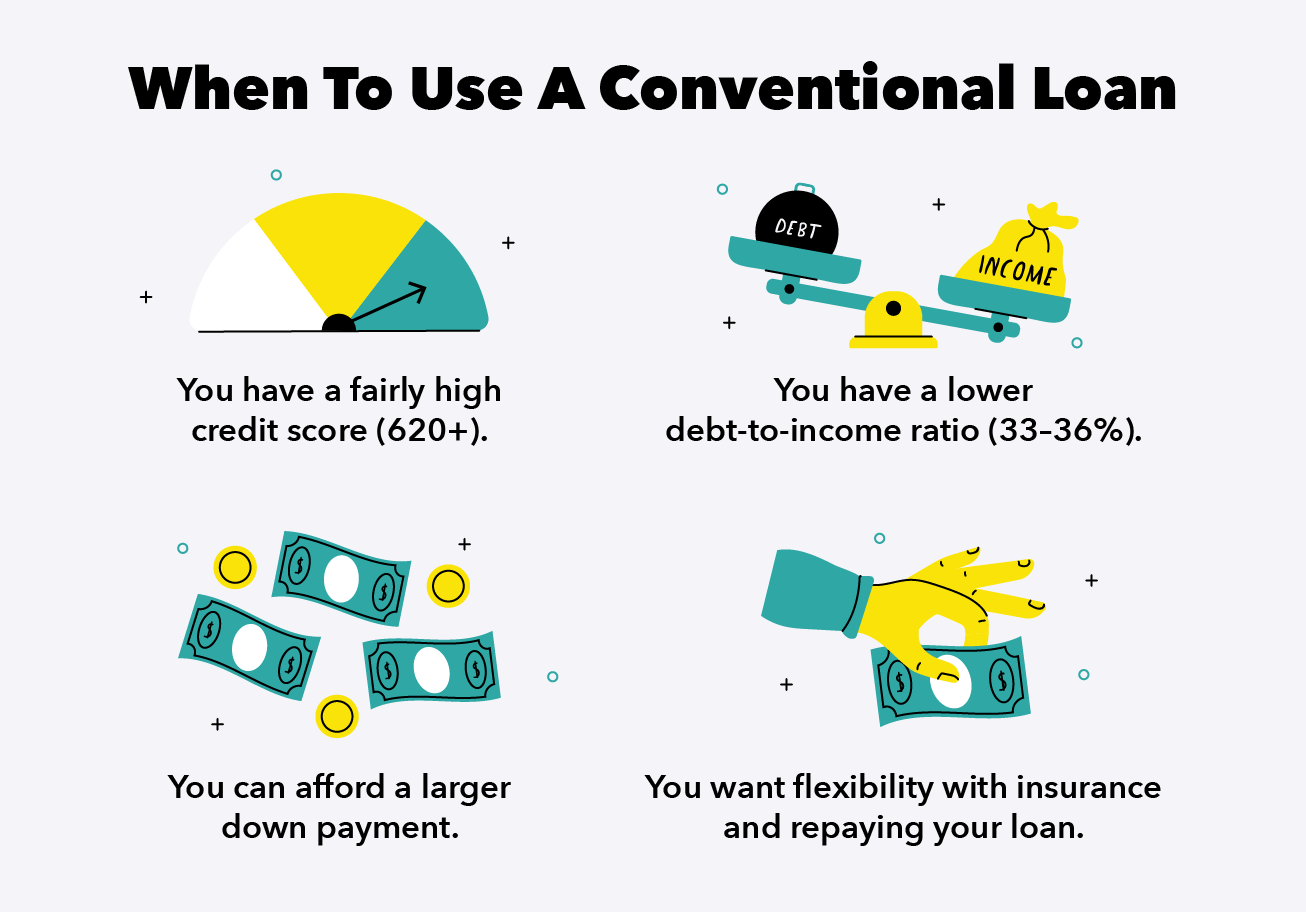

Kapan Menggunakan Pinjaman Konvensional

- Skor kredit Anda cukup baik (620 atau lebih tinggi)

- Rasio DTI Anda berada di sisi bawah (33–36%)

- Anda dapat membayar uang muka yang lebih besar

- Anda menginginkan fleksibilitas dengan asuransi dan membayar kembali pinjaman Anda

Penting untuk meneliti pilihan Anda secara menyeluruh sebelum memilih pinjaman. Pengambilan kunci ketika membandingkan FHA vs. pinjaman konvensional adalah bahwa pinjaman FHA diasuransikan secara federal dan pinjaman konvensional tidak. Perbedaan ini menghasilkan kualifikasi dan persyaratan pembayaran yang berbeda untuk setiap pinjaman.

Gunakan informasi dalam posting ini untuk membandingkan dengan cermat perbedaan skor kredit yang diterima, uang muka minimal, batas pinjaman, rasio utang terhadap pendapatan maksimum, asuransi hipotek dan standar properti. Dalam melakukannya, memilih pinjaman yang bekerja untuk keadaan Anda dan membantu Anda terbaik membeli rumah impian Anda.

Sumber :Buku Pegangan Kebijakan Perumahan Keluarga Tunggal FHA | Departemen Perumahan dan Pembangunan Perkotaan AS | Badan Keuangan Perumahan Federal | Freddie Mac

-

Ada Apa di Dinding Anda? Dekorasi Sempurna dengan Harga Murah

Membuat rumah menjadi rumah membutuhkan kerja dan cinta. Orang-orang di mana-mana merasakan sejumput ekonomi yang tertinggal. Hanya karena Anda tidak bisa membayar mahal, potongan asli, bukan berarti

-

Cara Kerja Penyortir Koin

Sebuah toples berisi koin. Menyortir Koin Berdasarkan Standar Ukuran Mesin sortir koin standar beroperasi dengan memasukkan koin dengan ukuran berbeda ke dalam lubang. Dalam beberapa kasus, lubang

-

Definisi Pelunasan Hutang

Membayar hutang secara efisien membantu Anda mencegah menyerahkan lebih banyak uang bunga kepada pemberi pinjaman Anda. Pelunasan utang hanyalah proses melunasi saldo utang pokok Anda atas pinjaman s

-

10 Istilah Kripto yang Perlu Anda Ketahui

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

keuangan

-

Hibah Pemerintah untuk Mantan Penjahat

Hibah Pemerintah untuk Mantan Penjahat Hibah federal mendanai program pendidikan untuk membantu mantan penjahat. Ada berbagai hibah federal yang dirancang untuk membantu mantan penjahat beradaptasi dengan kehidupan sipil dengan mengakses ...

-

Biaya Rata-Rata untuk Memasang Pavers

Biaya Rata-Rata untuk Memasang Pavers Bahan dan desain pavers mempengaruhi harga. Pavers datang dalam berbagai ukuran, bentuk dan desain untuk memungkinkan kreativitas lansekap. Pavers bekerja dengan baik untuk teras, jalan masuk, jalur ...

-

Apakah Pra-Sewa Bekerja?

Apakah Pra-Sewa Bekerja? Tuan tanah terkadang mengiklankan ketersediaan pra-sewa, artinya penyewa dapat memesan unit sewa untuk tanggal yang akan datang. Pengaturan pra-sewa mengharuskan calon penyewa untuk menempatkan deposi...

-

Cara Memeriksa Status Medicaid di Florida

Cara Memeriksa Status Medicaid di Florida Di Amerika Serikat, orang dapat memenuhi syarat untuk perawatan kesehatan gratis atau murah melalui program Medicaid federal, yang dikelola oleh negara. Setelah melamar atau, jika mereka perlu membuat...