Inilah yang Terjadi pada 401(k) Anda Saat Anda Berhenti

Ketika Anda berhenti dari pekerjaan Anda, Anda memiliki lima opsi untuk 401(k):

- Simpan dengan majikan lama Anda

- Berguling ke majikan baru Anda

- Berguling menjadi IRA

- Pensiun, jika Anda cukup umur

- Kas keluar

Jika Anda mempertimbangkan untuk berhenti atau beralih pekerjaan, Anda mungkin bertanya-tanya apa yang harus dilakukan dengan 401(k) Anda. Masing-masing pilihan di atas memiliki kelebihan dan kekurangan, dan Anda harus mempertimbangkan dengan cermat apa yang terbaik untuk Anda.

Sebelum Anda memutuskan apa yang harus dilakukan dengan 401(k) Anda, pastikan Anda tidak memiliki pinjaman pada 401 (k) Anda. Pinjaman 401(k) menarik karena tidak memengaruhi rasio utang terhadap pendapatan Anda — namun, jika Anda tidak dapat membayarnya sebelum tanggal jatuh tempo pajak setelah meninggalkan pekerjaan Anda, Anda akan dikenakan pajak atas saldo dan dikenakan biaya penarikan awal. Beberapa perusahaan menawarkan opsi khusus di sini, jadi Anda harus selalu memeriksa dengan administrator 401(k) dan dokumen rencana Anda.

Anda juga perlu mengingat fakta bahwa beberapa jenis akun hanya mengizinkan satu rollover per tahun — jadi jika Anda sering berganti pekerjaan, ini adalah sesuatu yang harus diperhatikan. Lihat bagan ini dari IRS untuk mempelajari lebih lanjut tentang perputaran akun.

Dengan mengingat hal ini, Anda memiliki opsi berikut untuk 401(k) Anda saat berhenti dari pekerjaan Anda:

Opsi 1:Pertahankan 401(k) Anda Dengan Majikan Lama Anda

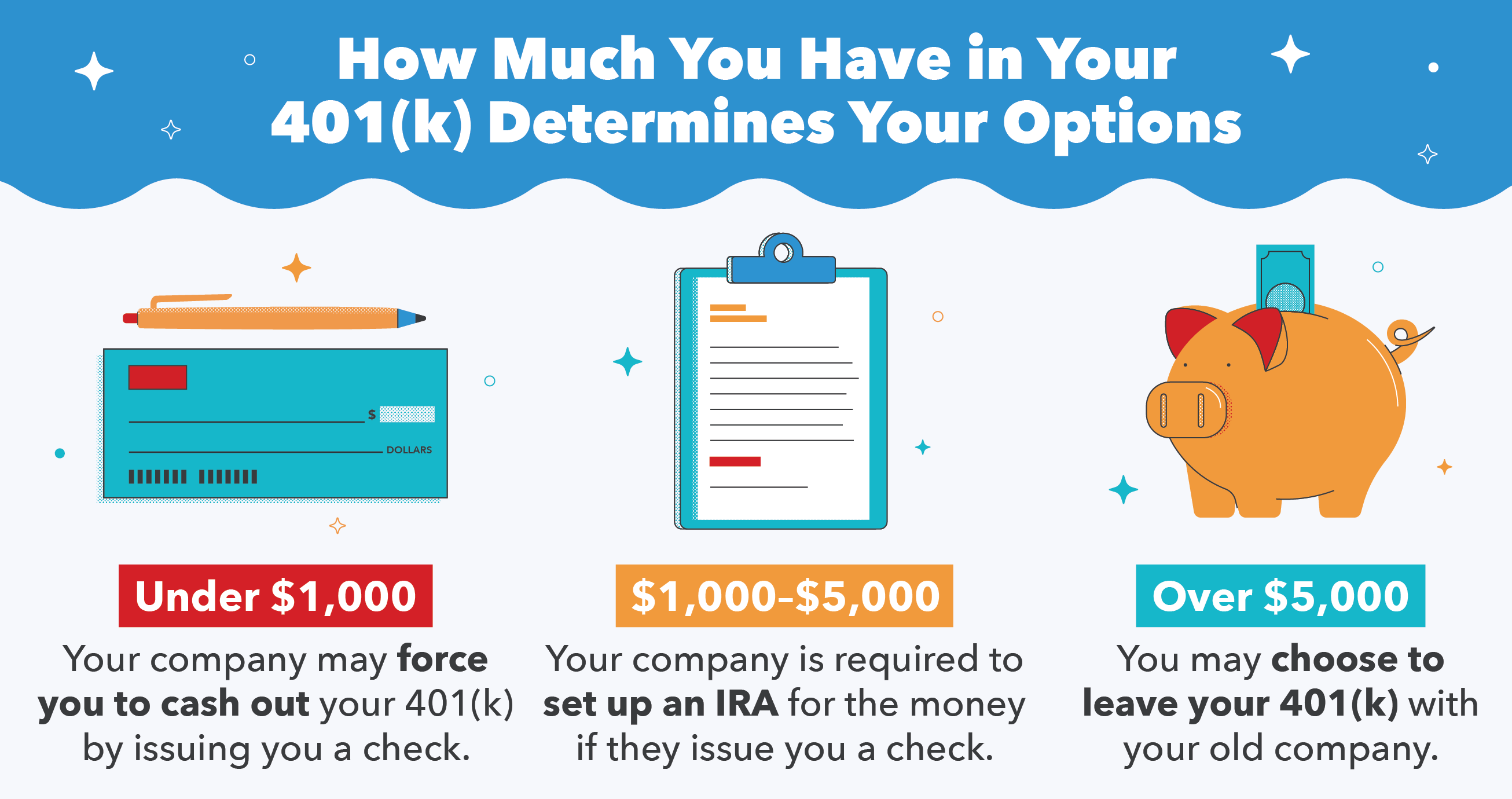

Banyak yang terkejut mengetahui bahwa dalam keadaan tertentu, Anda dapat meninggalkan 401(k) Anda dengan rencana pensiun perusahaan lama Anda. Namun, jika Anda memiliki kurang dari $5, 000 dalam tabungan pensiun, perusahaan Anda mungkin memaksa Anda keluar dengan mengeluarkan cek. Jika mereka memberi Anda cek, sangat penting bagi Anda untuk mentransfer dana ke 401 (k) baru dalam waktu 60 hari, atau Anda harus membayar pajak penghasilan atas saldo terdistribusi.

Meninggalkan tabungan pensiun Anda dengan majikan lama Anda memiliki kelemahan. Sebagai contoh, Anda tidak akan dapat memberikan kontribusi lagi ke akun, dan Anda mungkin juga tidak dapat mengambil pinjaman untuk 401(k) Anda. Majikan lama Anda juga dapat membebankan biaya administrasi pada akun sekarang karena Anda tidak lagi menjadi peserta aktif. Selain itu, Anda masih terikat pada dana yang ditawarkan paket, yang mungkin terbatas dan mahal. Untuk alasan-alasan ini, banyak orang — terutama mereka yang baru memasuki dunia kerja — memilih untuk menyerahkan 401(k) mereka ke majikan baru mereka.

Opsi 2:Gulirkan 401 (k) Anda ke Majikan Baru Anda

Rute paling umum yang diambil orang adalah menggulingkan 401 (k) mereka ke majikan baru mereka. Khas, ini dilakukan melalui transfer langsung atau majikan Anda secara otomatis mentransfer 401(k) Anda.

Kalau tidak, Anda dapat memilih majikan Anda untuk mengirimkan cek kepada Anda untuk disetorkan secara manual ke 401(k) baru Anda. Aturan 60 hari berlaku lagi di sini:Jika dana tidak disetorkan ke 401(k) baru setelah waktu ini, Anda akan membayar pajak penghasilan atas seluruh saldo.

Sebelum mentransfer dana Anda ke paket 401(k) baru, pastikan Anda memahami aturan paket baru Anda, biaya, dan pilihan investasi. Lihat program pencocokan 401(k) perusahaan baru Anda, jika ada. Pastikan Anda memanfaatkan paket 401(k) baru Anda sebaik-baiknya dengan mengetahui semua opsi Anda dan melihat apakah paket baru Anda lebih baik atau lebih buruk daripada yang tersedia di perusahaan Anda sebelumnya.

Opsi 3:Roll Over 401(k) Anda Menjadi IRA

Alih-alih menyimpan dana Anda dalam 401 (k), Anda juga dapat memilih untuk menggulingkan rencana Anda menjadi IRA. Anda akan melakukan ini dengan bank atau perusahaan pialang yang terpisah dari majikan Anda. Ini adalah pilihan umum bagi orang-orang yang meninggalkan angkatan kerja atau bagi mereka yang tidak memiliki perusahaan yang menawarkan paket 401(k).

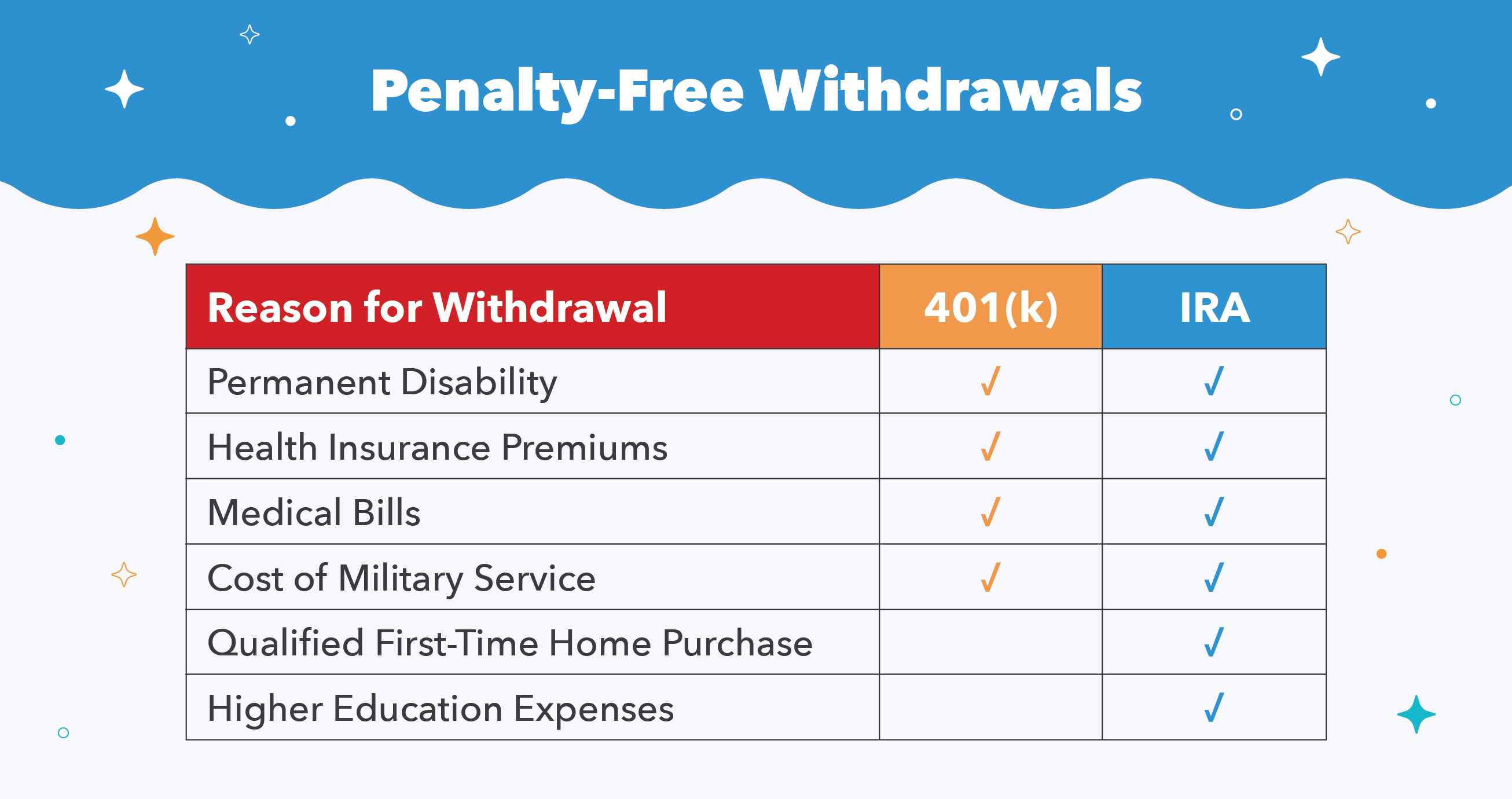

Manfaat utama IRA versus 401(k) adalah lebih banyak fleksibilitas dalam menarik uang tanpa penalti sebelum mencapai usia 59 . Anda juga memiliki akses langsung dan kontrol lebih besar atas pilihan investasi Anda. Anda mungkin memiliki investasi lain dan sekarang dapat memindahkan uang ini ke pialang yang sama sehingga semuanya ada dalam satu rencana, yang menggabungkan login.

Jika Anda memilih untuk menarik uang dari rollover IRA, dapat digunakan untuk pembelian rumah pertama kali yang memenuhi syarat (hingga $10, 000) atau biaya pendidikan tinggi selain pengecualian untuk 401(k)s.

Kelemahan dari IRA adalah Anda akan kehilangan beberapa opsi distribusi kesulitan serta status "memenuhi syarat", yang berarti lebih sedikit perlindungan terhadap aset Anda. Sebagai contoh, jika Anda dituntut, beberapa negara bagian akan mengizinkan uang dalam IRA untuk dikumpulkan - tetapi tidak jika itu dalam 401 (k).

Opsi 4:Pensiun

Jika Anda berusia di atas 59 dan memutuskan untuk pensiun setelah meninggalkan pekerjaan Anda, Anda dapat mulai mengambil distribusi yang memenuhi syarat dari 401(k) atau IRA Anda tanpa dikenakan biaya penalti awal. Distribusi Anda akan, Namun, dikenakan pajak dengan tarif pajak penghasilan normal Anda.

Jika Anda berusia di atas 55 tahun tetapi belum 59 , Anda dapat mengambil distribusi bebas penalti dari 401(k) Anda tetapi bukan IRA. Namun, ini hanya berlaku jika Anda mengakses 401(k) dari perusahaan Anda saat ini. Jika Anda meninggalkan 401 (k) Anda dengan majikan sebelumnya, Anda harus menunggu sampai Anda berusia 59 .

Jika Anda ingin melakukan penarikan dari 401(k) Anda setelah Anda berusia 59 tetapi belum pensiun, periksa dengan rencana majikan Anda untuk melihat apakah Anda akan dihukum.

Setelah Anda berusia 72 tahun, Anda akan dipaksa untuk mengambil distribusi minimum yang diperlukan (RMD). Jika Anda gagal mengambil RMD Anda — atau tidak mengambil cukup banyak — Anda akan dikenakan denda sebesar 50 persen. Ini berarti jika Anda seharusnya mengambil $2, 000, IRS akan mengambil $1, 000. IRS membuat aturan RMD untuk memastikan pajak dibayarkan pada akun 401(k) dan IRA saat uang ditarik.

Opsi 5:Uang Tunai

Kamu bisa, tentu saja, tunaikan 401(k) Anda saat Anda berhenti atau meninggalkan pekerjaan. Namun, ini biasanya tidak disarankan karena sejumlah alasan.

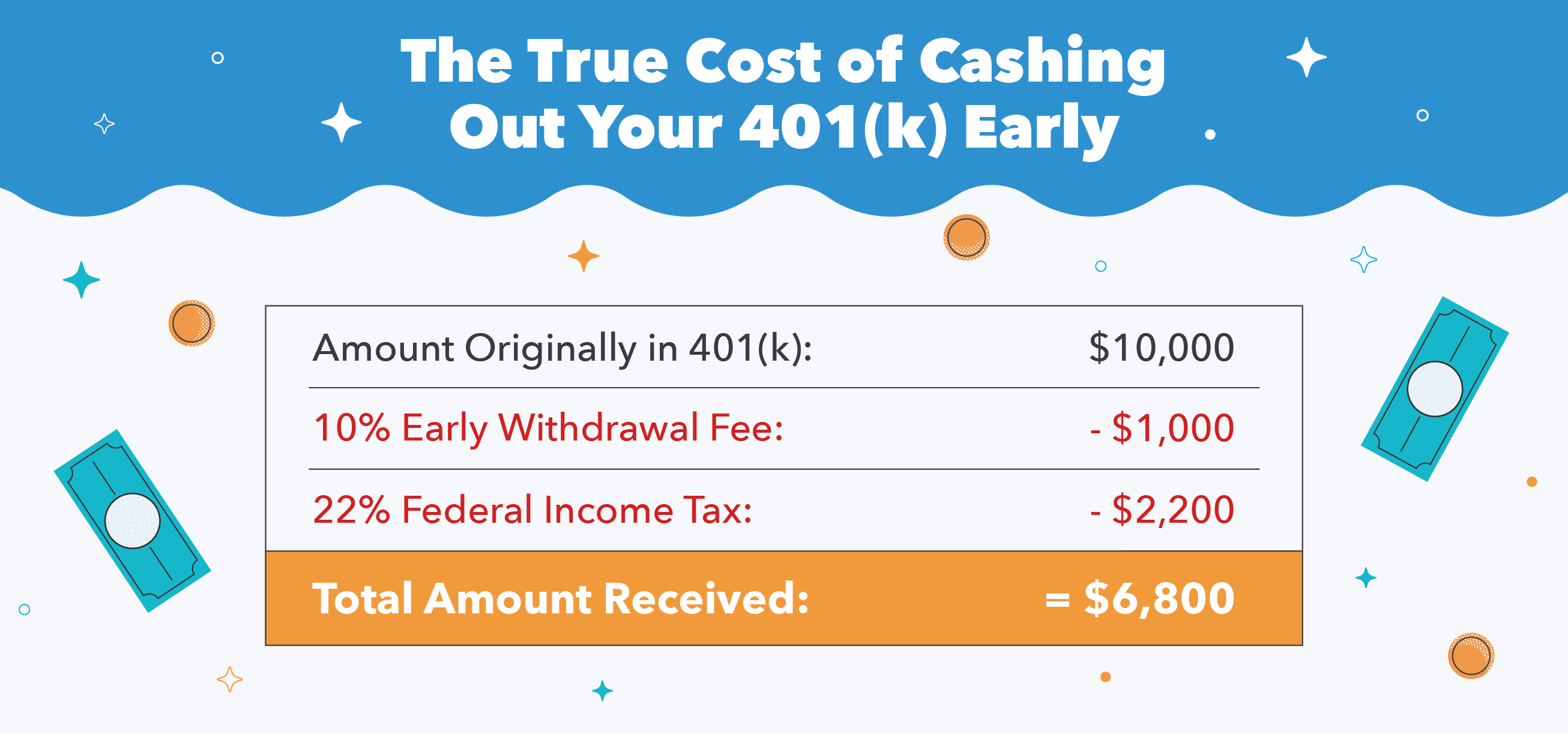

Saat Anda mencairkan 401(k) Anda sebelum usia 59 , Anda akan diminta untuk membayar pajak penghasilan pada saldo penuh serta denda penarikan awal 10 persen dan pajak penghasilan negara bagian yang relevan.

Jadi, Misalnya, jika Anda menguangkan $10, 000 dari 401(k) Anda dan Anda termasuk dalam kelompok pajak federal 22 persen, Anda akan membayar total $3, 200 dalam pajak dan biaya penalti. Itu hampir sepertiga dari tabungan Anda — dan itu bahkan tidak memperhitungkan kemungkinan pajak penghasilan negara bagian.

Selama dana Anda berada di 401(k), mereka dilindungi kreditur, artinya uang itu aman jika Anda harus mengajukan kebangkrutan. Setelah Anda mencairkan uang, uang Anda sekarang dapat dicari oleh kreditur dan pengadilan kebangkrutan, jadi jangan menguangkan jika Anda merasa perlu mengajukan kebangkrutan.

Selain itu, saat Anda mencairkan 401 (k) Anda lebih awal, Anda memilih kepuasan instan sambil merampok potensi pertumbuhan investasi Anda yang lebih tua. Dana pensiun Anda dimaksudkan untuk ada saat Anda membutuhkannya di kemudian hari. Tarik hanya jika benar-benar diperlukan — setelah mempertimbangkan dengan cermat — dengan mempertimbangkan pendapatan Anda sendiri di masa depan.

Menabung untuk masa pensiun adalah sesuatu yang harus dilakukan dengan sangat serius. Ketika Anda berhenti dari pekerjaan Anda, Anda memiliki berbagai pilihan. Terserah Anda dan penasihat keuangan Anda untuk memutuskan yang paling cocok untuk situasi unik Anda. Perencanaan yang cermat dan tabungan yang rajin adalah kunci untuk menenangkan pikiran Anda dan menikmati masa pensiun Anda sepenuhnya.

Sumber:Fidelity | IRS | Money.com | Yahoo!

-

Mendanai pensiun dengan pendapatan sewa properti

© GANNA MARTYSHEVA / Shutterstock.com Beberapa orang bersumpah bahwa investasi real estat adalah cara untuk menciptakan masa pensiun yang nyaman: Belilah sebidang properti. Cari penyewa. Kumpu

-

Keuntungan dan Kerugian Penawaran Koin Awal

Ketika cryptocurrency menjadi semakin populer, banyak bentuk aplikasi mereka berkembang, termasuk konsumsi dan investasi mereka. Apa itu Penawaran Koin Awal (ICO)? Penawaran Koin Awal, dalam b

-

5 Hal yang Harus Diperhatikan dalam Mengelola Kartu Kredit Anda

Dalam transaksi sehari-hari, kartu kredit telah membuktikan kemudahannya dalam keuangan. Dari transaksi pembelian besar atau kecil, membawa sejumlah besar uang tunai kadang-kadang bisa berisiko. Tetap

-

Definisi Distribusi T

Apa itu Distribusi T? distribusi T, juga dikenal sebagai distribusi-t Student, adalah jenis distribusi probabilitas yang mirip dengan distribusi normal dengan bentuk loncengnya tetapi memiliki ekor

keuangan

-

Apa Sumber Likuiditas?

Apa Sumber Likuiditas? Untuk sebuah perusahaan, sumber likuiditasnya adalah semua sumber daya yang dapat digunakan untuk menghasilkan uang tunai. Umumnya ada dua kelas utama sumber likuiditas bagi perusahaan: NS sumber u...

-

Bitcoin naik 9,8% menjadi $39,

Bitcoin naik 9,8% menjadi $39, 035 DELHI BARU:Bitcoin melonjak 9,8% menjadi $39, 035.47 pada hari Minggu, menambahkan $3, 492,71 ke penutupan sebelumnya. Bitcoin, cryptocurrency terbesar dan paling terkenal di dunia, naik 40,7%...

-

Hassett:Ledakan investasi pendanaan tabungan konsumen

Hassett:Ledakan investasi pendanaan tabungan konsumen Pergeseran belanja konsumen adalah mendanai ledakan investasi, menurut Ketua Dewan Penasihat Ekonomi Gedung Putih Kevin Hassett. Konsumen, mereka melihat pendapatan mereka naik banyak karena pemoton...

-

Apakah Saya Akan Kehilangan Bagian 8 Saya Jika Saya Tidak Memiliki Penghasilan?

Apakah Saya Akan Kehilangan Bagian 8 Saya Jika Saya Tidak Memiliki Penghasilan? Apakah Saya Akan Kehilangan Bagian 8 Saya Jika Saya Tidak Memiliki Penghasilan? Bagian 8, secara resmi dikenal sebagai Program Voucher Pilihan Perumahan, membantu masyarakat berpenghasilan rendah hin...