Asuransi Komprehensif Dijelaskan

Mendapatkan mobil - terutama yang pertama Anda - adalah tonggak kehidupan utama. Namun seiring dengan pembelian mobil Anda, Anda harus membeli perlindungan asuransi untuk melindungi investasi Anda. Saat Anda berbelanja untuk asuransi mobil, penting untuk memahami ketentuan pertanggungan Anda dan jenis asuransi apa yang tersedia untuk Anda. Dalam banyak kasus, jika Anda tidak memiliki mobil secara langsung – Anda membiayainya atau menyewakannya, misalnya – Anda akan diminta untuk membawa jenis asuransi tertentu. Salah satu opsi asuransi yang akan Anda temui saat mengevaluasi opsi Anda adalah asuransi mobil komprehensif. Anda dapat menganggap cakupan komprehensif sebagai perlindungan dari "nasib buruk" karena mencakup hampir semua hal kecuali tabrakan biasa.

Di bawah, kami akan mendalami asuransi komprehensif, apa yang dicakupnya, dan bagaimana memutuskan apakah Anda membutuhkannya. Teruslah membaca untuk penjelasan lengkap atau lompat ke bagian di bawah ini yang menjawab pertanyaan Anda.

- Apa Itu Asuransi Mobil Komprehensif?

- Apa yang Dilindungi Asuransi Komprehensif?

- Cara Kerja Asuransi Komprehensif

- Asuransi Komprehensif vs. Asuransi Tabrakan

Apa Itu Asuransi Mobil Komprehensif?

Asuransi yang komprehensif mencakup kerusakan pada mobil Anda dalam situasi selain tabrakan. Jadi, jika mobil Anda menjadi grafiti, pecah menjadi, ditabrak rusa, atau dihancurkan oleh badai, biaya untuk memperbaiki kendaraan Anda akan ditanggung, dikurangi pengurangan Anda.

Undang-undang negara bagian mewajibkan asuransi pertanggungjawaban untuk semua pengemudi, tetapi asuransi komprehensif dan tabrakan adalah opsional bagi pengemudi yang memiliki kendaraan mereka sendiri. Jika mobil Anda adalah sewa atau pemberi pinjaman mobil membiayainya, Anda mungkin diminta untuk membawa asuransi komprehensif sebagai syarat sewa atau pinjaman.

Dalam arti luas, asuransi komprehensif berfungsi sebagai cara untuk mengisi kesenjangan dalam polis asuransi mobil Anda. Sebagai contoh, polis mungkin termasuk asuransi tabrakan dan pertanggungan tanggung jawab, yang berarti Anda tidak perlu membayar sendiri untuk tagihan medis atau perbaikan mobil orang lain setelah Anda membayar deductible Anda. Tetapi jika Anda memilih untuk pergi tanpa asuransi komprehensif, Anda akan terjebak dengan tagihan jika hujan es menghancurkan kaca depan Anda atau pengacau masuk ke mobil Anda. Cakupan yang komprehensif mencakup kerusakan "non-tabrakan", yang akan kami uraikan di bawah.

Apa yang Dilindungi Asuransi Komprehensif?

Persyaratan asuransi yang komprehensif berbeda berdasarkan kebijakan demi kebijakan. Dengan itu, pemilik mobil dapat mengajukan klaim asuransi komprehensif jika terjadi kerusakan sebagai berikut:

- Vandalisme atau kerusakan terkait pencurian

- Gempa bumi dan bencana alam lainnya

- Menyerang binatang (seperti rusa yang melintasi jalan raya pada waktu yang salah)

- Kebakaran atau ledakan

- Benda jatuh seperti batu atau dahan pohon

- Kerusakan akibat badai (hujan es, banjir, petir, dll.)

Di beberapa negara bagian, asuransi komprehensif mungkin mencakup kerusakan kaca yang terjadi pada kaca depan Anda.

Kerusakan mobil orang lain akibat tabrakan, kerusakan pada mobil Anda sendiri karena kecelakaan, dan biaya pengobatan tidak ditanggung oleh asuransi komprehensif. Biaya hipotetis ini diserap oleh asuransi tabrakan dan asuransi kewajiban.

Cara Kerja Asuransi Komprehensif

Saat Anda membeli asuransi mobil komprehensif, Anda akan memilih yang dapat dikurangkan. Pengurangan Anda adalah jumlah yang harus Anda bayar sendiri untuk klaim. Deductible dapat berkisar antara $250 hingga $1, 500. Bayangkan Anda memilih pengurangan $500, dan Anda mengalami kemalangan meninggalkan mobil Anda keluar dari garasi saat hujan es. Kerusakan untuk memperbaiki mobil Anda adalah $2, 000. Anda akan membayar potongan $500 Anda, dan perusahaan asuransi mobil akan menanggung sisa $1, 500.

Cakupan yang diberikan oleh asuransi komprehensif tidak terbatas. Ada jumlah maksimum yang akan dibayarkan perusahaan asuransi Anda untuk klaim, yang biasanya merupakan nilai tunai aktual mobil Anda. Jadi, dalam hal mobil Anda ditotal, dan perbaikannya lebih dari nilai mobil, asuransi mobil Anda akan membayar nilai depresiasi mobil Anda, dikurangi pengurangan asuransi mobil komprehensif Anda.

Saat Anda memilih yang dapat dikurangkan, Penting untuk diingat bahwa pengurangan yang lebih tinggi biasanya menghasilkan premi yang lebih rendah sehingga Anda dapat menghemat uang di muka. Kelemahan dengan deductible yang lebih tinggi adalah Anda akan membayar lebih banyak uang Anda sendiri saat mengajukan klaim. Dan di sisi lain, pengurangan yang lebih rendah berarti premi Anda akan meningkat.

Pilihan yang dapat dikurangkan Anda bukan satu-satunya faktor yang akan memengaruhi premi asuransi mobil. Harga yang Anda bayar untuk asuransi Anda dapat dipengaruhi oleh tempat tinggal Anda, jenis kelamin Anda, umur kamu, catatan mengemudi Anda, tahun pengalaman mengemudi, dan bahkan status pernikahan Anda.

Biaya asuransi komprehensif bervariasi di setiap negara bagian tetapi rata-rata sekitar $134 setahun. Menurut Asosiasi Komisaris Asuransi Nasional (NAIC), 78% pengemudi yang diasuransikan membeli pertanggungan komprehensif ditambah asuransi kewajiban, dan 74% membeli pertanggungan tabrakan ditambah kewajiban.

Asuransi Komprehensif vs. Asuransi Tabrakan

Asuransi komprehensif, asuransi, dan asuransi tabrakan adalah tiga bagian dasar dari polis asuransi mobil dengan cakupan penuh. Mari kita hancurkan mereka, bersebelahan.

- Asuransi mencakup cedera dan kerusakan properti pihak lain dalam tabrakan tetapi tidak mencakup kerusakan pada mobil Anda sendiri. Banyak negara bagian mengharuskan pengemudi untuk memiliki tingkat minimum asuransi kewajiban, tetapi Anda dapat membeli lebih dari jumlah yang diminta negara bagian.

- Asuransi tabrakan mencakup perbaikan atau penggantian mobil Anda setelah kecelakaan mobil tunggal atau tabrakan dengan benda atau mobil lain. Seperti asuransi komprehensif, cakupan tabrakan biasanya memberikan cakupan hingga nilai aktual mobil.

- Asuransi yang komprehensif mencakup kerusakan non-tabrakan dari pembobolan, bencana alam, dan acara serupa lainnya.

Cakupan tabrakan biasanya lebih mahal karena tabrakan sering kali lebih umum daripada klaim komprehensif yang terjadi dari peristiwa yang lebih jarang. Cakupan yang komprehensif bermanfaat untuk dimiliki jika Anda ingin melindungi kepentingan finansial Anda. Sangat penting untuk mempertimbangkan membawa asuransi komprehensif jika salah satu dari kondisi berikut berlaku untuk Anda:

- Jika Anda tinggal di daerah dengan tingkat kriminalitas tinggi dan ingin dilindungi dari pembobolan.

- Jika Anda tinggal di daerah yang rawan cuaca ekstrem seperti hujan es atau banjir tanpa tempat yang terlindungi untuk menyimpan atau memarkir mobil Anda.

- Jika mobil Anda baru dan memiliki nilai pasar yang tinggi.

- Jika Anda tinggal di daerah pedesaan yang sering bertabrakan dengan hewan.

Kapan Saya Harus Menjatuhkan Asuransi Komprehensif?

Jika Anda membiayai mobil Anda atau berada di bawah persyaratan sewa, asuransi komprehensif mungkin wajib. Asuransi komprehensif membantu melindungi lembaga pemberi pinjaman karena mobil Anda berfungsi sebagai jaminan pinjaman. Ketika Anda melunasi mobil Anda atau memilikinya secara langsung, Anda akan dapat memilih apakah Anda ingin membatalkan asuransi komprehensif Anda.

Untuk menentukan apakah masuk akal bagi Anda untuk membawa asuransi komprehensif, Anda dapat memecahkan beberapa angka. Pertama, Anda harus mengurangi pengurangan komprehensif Anda dari jumlah nilai mobil Anda. Kemudian, ambil angka itu dan kurangi biaya pertanggungan asuransi komprehensif Anda untuk periode polis (biasanya enam bulan).

Jika Anda mendapatkan angka negatif, Anda mungkin membayar lebih untuk pertanggungan daripada nilainya. Jika jumlahnya sedikit, pihak asuransi tetap dapat membantu jika terjadi klaim, tapi cek Anda akan kecil. Dan jika Anda melihat jumlah yang lebih besar yang tidak dapat Anda bayar dalam keadaan darurat, masuk akal untuk menjaga cakupan yang komprehensif.

Untuk pemilik mobil dengan mobil yang lebih tua, membawa asuransi komprehensif mungkin tidak sebanding dengan biaya tambahan. Lembaga Informasi Asuransi menyarankan untuk mengalikan premi Anda dengan 10 dan membandingkannya dengan nilai mobil Anda. Jika nilainya kurang dari jumlah itu, cakupan Anda mungkin tidak hemat biaya. Untuk memperkirakan nilai mobil Anda, Anda dapat menggunakan sumber daya seperti Buku Biru Kelley.

Ketika saatnya untuk memperbarui asuransi mobil Anda, Anda selalu dapat mengubah pilihan Anda dan mengevaluasi apakah cakupan Anda memenuhi kebutuhan Anda saat ini.

Takeaways:Memilih Perlindungan Asuransi Mobil yang Tepat

Meskipun asuransi komprehensif mungkin bukan pilihan yang tepat untuk semua orang, itu adalah keputusan pembelian yang dapat memberikan ketenangan pikiran jika terjadi nasib buruk. Cakupan yang komprehensif dapat membantu melindungi Anda dari kesenjangan dalam kewajiban dan asuransi tabrakan Anda. Alih-alih perlu memperbaiki kerusakan dari cabang pohon yang tumbang sendiri, Anda dapat mengandalkan asuransi mobil komprehensif Anda untuk perbaikan, tanpa menyebabkan Anda stres keuangan yang tidak semestinya.

Sebelum memutuskan kebijakan mobil tertentu, pastikan bahwa Anda melakukan uji tuntas dan berbelanja. Dengan membandingkan kutipan asuransi mobil, Anda dapat menemukan kebijakan yang melengkapi kebutuhan spesifik Anda. Dan, penting untuk secara teratur meninjau syarat dan ketentuan asuransi Anda. Saat Anda membeli lebih banyak mobil atau mobil Anda terdepresiasi nilainya, Anda mungkin menemukan bahwa kebutuhan dan preferensi asuransi Anda berubah seiring waktu. Jangan takut untuk mengevaluasi kembali pilihan Anda.

-

Bantuan Dengan Menulis Surat untuk Beasiswa Berbasis Kebutuhan

Kurangnya dana seharusnya tidak menghalangi Anda untuk mengejar impian kuliah Anda. Banyak penghargaan beasiswa didasarkan pada prestasi akademik, kecakapan atletik atau pengabdian masyarakat yang lu

-

7 Ide Pernikahan Musim Semi Brilian yang Akan Membantu Anda Menghemat Uang

Artikel ini mungkin berisi tautan dari mitra kami. Silakan baca bagaimana kami menghasilkan uang untuk info lebih lanjut. Pernikahan musim semi sudah dekat dan bunga-bunga mulai bermekaran! Musim

-

Cara Menghasilkan Uang di Pasar Saham

Cara Menghasilkan Uang di Pasar Saham Tidak ada jaminan untuk menghasilkan uang ketika datang ke pasar saham. Tetapi investor jangka panjang yang memiliki portofolio saham yang terdiversifikasi hampi

-

Perbedaan Antara Surat Sanggup &Perjanjian Pinjaman

Perbedaan Antara Surat Sanggup &Perjanjian Pinjaman Surat promes dan perjanjian pinjaman mengikat Anda untuk membayar kembali sejumlah uang pada tanggal tertentu dengan tingkat bunga tertentu. Perbe

keuangan

-

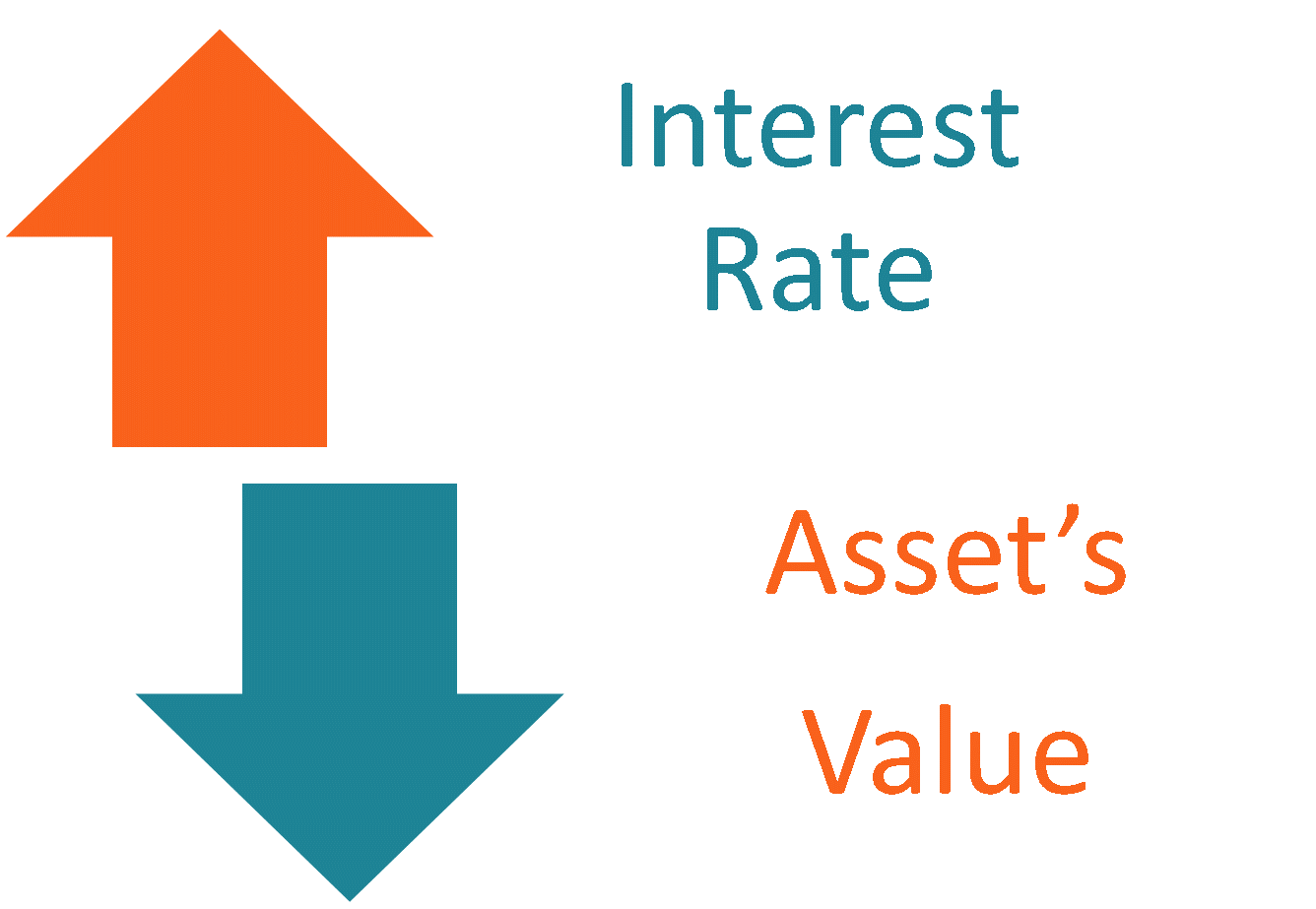

Apa itu Risiko Suku Bunga?

Apa itu Risiko Suku Bunga? Risiko suku bunga adalah kemungkinan penurunan nilai aset akibat fluktuasi suku bunga yang tidak terduga. Risiko suku bunga sebagian besar terkait dengan aset pendapatan tetap (mis., obligasiObligasiO...

-

Capital One Spark Miles Select untuk Bisnis:Dapatkan Miles Tanpa Biaya

Capital One Spark Miles Select untuk Bisnis:Dapatkan Miles Tanpa Biaya Catatan editor:Penawaran ini saat ini tidak tersedia. Kartu kredit Capital One® Spark® Miles Select for Business menawarkan hadiah perjalanan kepada pemilik bisnis tanpa biaya tahunan. Jika Anda m...

-

Apa Manfaat Kartu Gesek?

Apa Manfaat Kartu Gesek? Banyak orang menggunakan kartu gesek setiap hari. Kartu gesek adalah kartu plastik dengan informasi pemilik yang disematkan pada strip magnetik. Kartu ini digesek ke pembaca kartu yang kompatibel unt...

-

Bagaimana Menjadi Pemimpin yang Menginspirasi Orang Untuk Berubah

Bagaimana Menjadi Pemimpin yang Menginspirasi Orang Untuk Berubah Tidak peduli berapa usia Anda atau jenis peran apa yang Anda miliki dalam hidup, Ada saatnya Anda menjadi pengikut, dan ada saatnya Anda menjadi seorang pemimpin. Saya tidak peduli apakah Anda di se...