Apa itu Yield to Maturity (YTM)?

Yield to Maturity (YTM) – atau disebut sebagai penebusan atau book yieldYieldYield didefinisikan sebagai laba atas investasi saja (tidak termasuk capital gain) yang dihitung dengan mengambil dividen, kupon, atau laba bersih dan membaginya dengan nilai investasi. Dinyatakan sebagai persentase tahunan, hasil memberi tahu investor berapa banyak pendapatan yang akan mereka peroleh setiap tahun relatif terhadap biaya investasi mereka. – adalah tingkat pengembalian spekulatifRate of ReturnTingkat Pengembalian (ROR) adalah keuntungan atau kerugian dari investasi selama periode waktu yang dibandingkan dengan biaya awal investasi yang dinyatakan sebagai persentase. Panduan ini mengajarkan formula atau tingkat bunga paling umum dari sekuritas tingkat bunga tetap, seperti obligasiObligasiObligasi adalah sekuritas pendapatan tetap yang diterbitkan oleh perusahaan dan pemerintah untuk meningkatkan modal. Penerbit obligasi meminjam modal dari pemegang obligasi dan melakukan pembayaran tetap kepada mereka pada tingkat bunga tetap (atau variabel) untuk jangka waktu tertentu. YTM didasarkan pada keyakinan atau pemahaman bahwa investor membeli sekuritas pada harga pasar saat ini dan memegangnya sampai sekuritas tersebut jatuh tempo (mencapai nilai penuhnya), dan bahwa semua pembayaran bunga dan kupon dilakukan secara tepat waktu.

Bagaimana YTM Dihitung

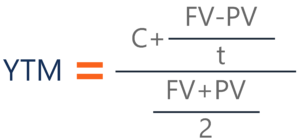

YTM biasanya dinyatakan sebagai tingkat persentase tahunan (APR)Tingkat Persentase Tahunan (APR)Tingkat Persentase Tahunan (APR) adalah tingkat bunga tahunan yang harus dibayar seseorang atas pinjaman, atau yang mereka terima di rekening deposito. Akhirnya, APR adalah istilah persentase sederhana yang digunakan untuk menyatakan jumlah numerik yang dibayarkan oleh individu atau entitas setiap tahun untuk hak istimewa meminjam uang. Hal ini ditentukan melalui penggunaan rumus berikut:

Di mana:

- C – Pembayaran bunga/kupon

- FV – Nilai nominal Nilai Par Nilai nominal adalah nilai nominal atau nominal obligasi, atau stok, atau kupon seperti yang tertera pada sertifikat obligasi atau saham. Ini adalah nilai statis keamanan

- PV – Nilai sekarang/harga sekuritas

- t – Berapa tahun yang dibutuhkan sekuritas untuk mencapai jatuh tempo

Tujuan rumus tersebut adalah untuk menentukan hasil obligasi (atau sekuritas aset tetap lainnya) sesuai dengan harga pasar terbarunya. Perhitungan YTM disusun untuk menunjukkan – berdasarkan peracikan – hasil efektif yang seharusnya dimiliki sekuritas setelah mencapai jatuh tempo. Hal ini berbeda dari hasil sederhana, yang menentukan hasil yang harus dimiliki sekuritas pada saat jatuh tempo, tetapi didasarkan pada dividen dan bukan bunga majemuk Bunga Majemuk Bunga majemuk mengacu pada pembayaran bunga yang dilakukan atas jumlah pokok awal dan bunga yang dibayarkan sebelumnya. Cara yang lebih mudah untuk memikirkan bunga majemuk adalah bahwa "bunga atas bunga, dimana besarnya pembayaran bunga didasarkan pada perubahan pada setiap periode, bukannya tetap pada jumlah pokok aslinya..

Perkiraan YTM

Penting untuk dipahami bahwa rumus di atas hanya berguna untuk perkiraan YTM. Untuk menghitung YTM sebenarnya, seorang analis atau investor harus menggunakan metode trial and error. Ini dilakukan dengan menggunakan berbagai tarif yang disubstitusikan ke dalam slot nilai saat ini dari rumus. YTM sebenarnya ditentukan setelah harga cocok dengan harga pasar aktual sekuritas saat ini.

Kalau tidak, proses ini dapat dipercepat dengan memanfaatkan fungsi SOLVERExcel SolverExcel Solver adalah alat optimasi yang dapat digunakan untuk menentukan bagaimana hasil yang diinginkan dapat dicapai dengan mengubah asumsi dalam sebuah model. Ini adalah jenis analisis bagaimana-jika dan sangat berguna ketika mencoba menentukan hasil "terbaik", diberikan satu set lebih dari dua asumsi. di Excel, yang menentukan nilai berdasarkan kondisi yang dapat diatur. Ini berarti bahwa seorang analis dapat menetapkan nilai sekarang (harga) sekuritas dan memecahkan YTM yang bertindak sebagai tingkat bunga untuk perhitungan PV.

Pelajari lebih lanjut tentang cara menggunakan SOLVER dengan Kursus Dasar-dasar Pemodelan Excel gratis dari CFI!

Contoh Perhitungan YTM

Untuk mendapatkan pemahaman yang lebih baik tentang rumus YTM dan cara kerjanya, mari kita lihat sebuah contoh.

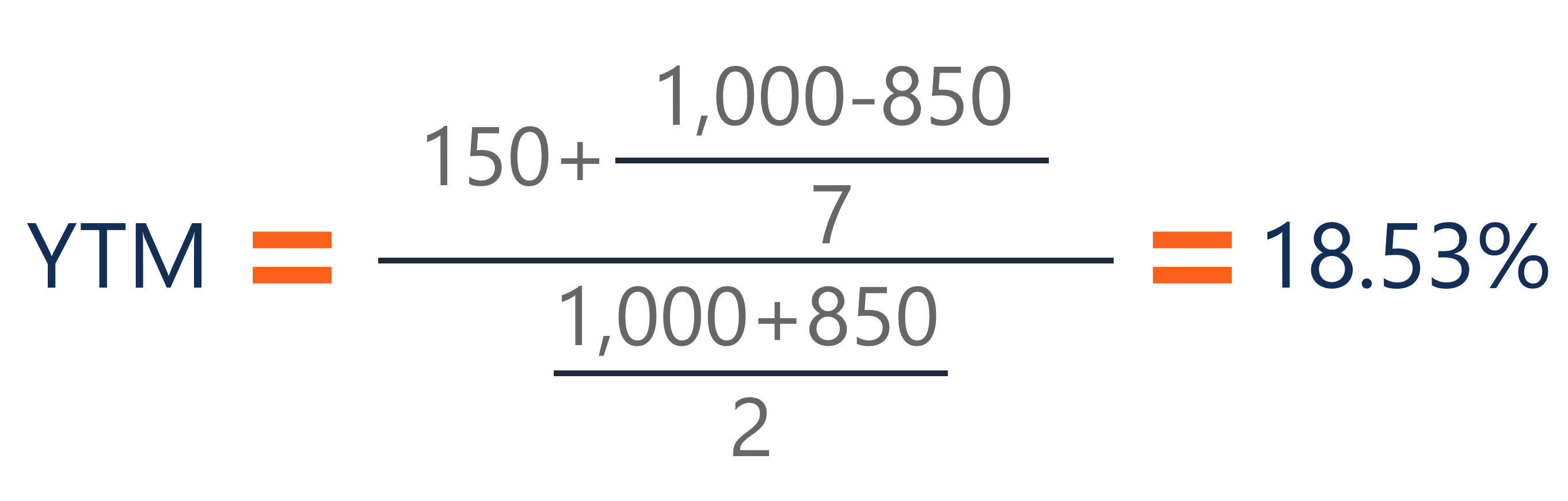

Asumsikan bahwa ada obligasi di pasar dengan harga $850 dan obligasi tersebut memiliki nilai nominal $1, 000 (nilai nominal yang cukup umum untuk obligasi). Pada ikatan ini, kupon tahunan adalah $150. Tingkat kuponKuponTingkat kuponA adalah jumlah pendapatan bunga tahunan yang dibayarkan kepada pemegang obligasi, berdasarkan nilai nominal obligasi. untuk obligasi adalah 15% dan obligasi akan mencapai jatuh tempo dalam 7 tahun.

Rumus untuk menentukan perkiraan YTM akan terlihat seperti di bawah ini:

Perkiraan YTM pada obligasi adalah 18,53% .

Pentingnya Hasil untuk Kedewasaan

Kepentingan utama dari imbal hasil hingga jatuh tempo adalah kenyataan bahwa hal itu memungkinkan investor untuk menarik perbandingan antara sekuritas yang berbeda dan pengembalian yang dapat mereka harapkan dari masing-masing sekuritas. Sangat penting untuk menentukan sekuritas mana yang akan ditambahkan ke portofolio mereka.

Yield to maturity juga berguna karena memungkinkan investor untuk memperoleh pemahaman tentang bagaimana perubahan kondisi pasar dapat mempengaruhi portofolio mereka karena ketika sekuritas turun harga, hasil meningkat, dan sebaliknya.

Sumber daya tambahan

CFI adalah penyedia resmi Financial Modeling and Valuation Analyst (FMVA)™Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan yang Anda butuhkan dalam keuangan Anda karier. Daftar hari ini! program sertifikasi, dirancang untuk mengubah siapa pun menjadi analis keuangan kelas dunia. Jika Anda ingin mempelajari lebih lanjut tentang sekuritas pendapatan tetap, lihat beberapa sumber CFI di bawah ini!

- Fundamental Pendapatan Tetap

- Ekuitas vs Pendapatan Tetap Ekuitas vs Pendapatan Tetap Ekuitas vs Pendapatan Tetap. Produk ekuitas dan pendapatan tetap adalah instrumen keuangan yang memiliki perbedaan sangat penting yang harus diketahui oleh setiap analis keuangan. Investasi ekuitas umumnya terdiri dari saham atau dana saham, sedangkan surat berharga pendapatan tetap umumnya terdiri dari obligasi korporasi atau pemerintah.

- Sekuritas Dimiliki hingga Jatuh Tempo Sekuritas Dimiliki hingga Jatuh Tempo adalah efek yang dibeli dan akan dimiliki oleh perusahaan hingga jatuh tempo. Mereka tidak seperti sekuritas perdagangan atau sekuritas yang tersedia untuk dijual

- Matrix PricingMatrix PricingMatrix pricing adalah teknik estimasi yang digunakan untuk memperkirakan harga pasar dari surat berharga yang tidak aktif diperdagangkan. Penetapan harga matriks terutama digunakan dalam pendapatan tetap, untuk memperkirakan harga obligasi yang tidak memiliki pasar aktif. Harga obligasi diperkirakan dengan membandingkannya dengan obligasi korporasi dengan pasar aktif

-

Apa itu reksa dana dan bagaimana cara kerjanya?

Tidak yakin bagaimana memulai investasi Anda sendiri? Menempatkan uang Anda ke dalam reksa dana berarti Anda tidak akan melakukannya sendiri. Reksa dana adalah perusahaan yang memungkinkan sekelompo

-

Apa itu Penghasilan Setelah Pajak?

Penghasilan setelah pajak mengacu pada laba bersih setelah dikurangi semua pajak yang berlaku. Karena itu, pendapatan setelah pajak hanyalah pendapatan kotor seseorang dikurangi pajak. Untuk peroranga

-

Crypto Ini Telah Mendapatkan 180% pada tahun 2021. Haruskah Anda Membeli?

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

Asuransi Kesehatan:Cara Melawan 4 Penolakan Klaim Umum

Penolakan klaim medis terlalu sering terjadi. Sekitar 14% dari semua klaim ditolak setiap tahun, menurut catatan Departemen Tenaga Kerja. Tidak hanya itu, namun hampir 10% klaim yang diproses oleh per

keuangan

-

Uang Bergerak untuk Menghasilkan di Usia 20-an Anda,

Uang Bergerak untuk Menghasilkan di Usia 20-an Anda, 30-an, dan 40-an Mencapai usia dua puluhan adalah pencapaian yang menarik bagi sebagian besar orang karena itu berarti Anda secara resmi memasuki usia dewasa. Seiring dengan tonggak sejarah itu mun...

-

Bagaimana Membuat Seseorang Yang Tidak Membayar Sewa Meninggalkan Rumah Anda

Bagaimana Membuat Seseorang Yang Tidak Membayar Sewa Meninggalkan Rumah Anda Ketika penyewa gagal membayar sewa, Anda memiliki hak untuk memulai proses penggusuran. Apakah seseorang tinggal bersama Anda di tempat tinggal utama Anda, atau di salah satu rumah sewaan Anda, ada m...

-

Cara Cepat Menghemat Uang Dengan 15 Cara Terbukti Ini

Cara Cepat Menghemat Uang Dengan 15 Cara Terbukti Ini Artikel ini mungkin berisi tautan dari mitra kami. Silakan baca bagaimana kami menghasilkan uang untuk info lebih lanjut. Ini adalah postingan bersponsor dengan Capital One Shopping. Semua pendapat ...

-

Bagaimana Berkomitmen pada Lemari Pakaian yang Lebih Berkelanjutan

Bagaimana Berkomitmen pada Lemari Pakaian yang Lebih Berkelanjutan Jika Anda seperti kebanyakan orang yang menghadapi pandemi ini, Anda telah mendapatkan apresiasi baru untuk celana olahraga dan tetap nyaman. Anda mungkin bahkan mulai menyebut jeans celana keras, da...