Apa itu Teorema M&M?

Teorema M&M, atau Teorema Modigliani-Miller, adalah salah satu teorema terpenting dalam keuangan perusahaan. Teorema ini dikembangkan oleh ekonom Franco Modigliani dan Merton Miller pada tahun 1958. Gagasan utama teori M&M adalah bahwa struktur modalStruktur ModalStruktur modal mengacu pada jumlah hutang dan/atau ekuitas yang digunakan oleh perusahaan untuk mendanai operasinya dan membiayai asetnya. . Struktur modal perusahaan dari suatu perusahaan tidak mempengaruhi nilai keseluruhannya.

Versi pertama dari teori M&M penuh dengan keterbatasan karena dikembangkan dengan asumsi pasar yang sangat efisien, dimana perusahaan tidak membayar pajak, sementara tidak ada biaya kebangkrutan atau informasi asimetris Informasi Asimetris Informasi asimetris adalah, seperti istilah yang disarankan, tidak setara, tidak proporsional, atau informasi miring. Ini biasanya digunakan untuk merujuk pada beberapa jenis kesepakatan bisnis atau pengaturan keuangan di mana satu pihak memiliki lebih banyak, atau lebih rinci, informasi dari yang lain.. Selanjutnya, Miller dan Modigliani mengembangkan versi kedua dari teori mereka dengan memasukkan pajak, biaya kebangkrutan, dan informasi asimetris.

Teorema M&M di Pasar yang Sangat Efisien

Ini adalah versi pertama dari Teorema M&M dengan asumsi pasar efisien sempurna. Asumsi tersebut menyiratkan bahwa perusahaan yang beroperasi di dunia pasar yang efisien sempurna tidak membayar pajak apa pun, perdagangan efek dilakukan tanpa biaya transaksi, KepailitanKebangkrutanKebangkrutan adalah status hukum dari manusia atau entitas non-manusia (perusahaan atau lembaga pemerintah) yang tidak dapat membayar hutangnya yang terutang dimungkinkan tetapi tidak ada biaya kepailitan, dan informasi simetris sempurna.

Proposisi 1 (M&M I):

Di mana:

- V kamu =Nilai perusahaan tanpa leverage (pembiayaan hanya melalui ekuitas)

- V L =Nilai perusahaan yang diungkit (pembiayaan melalui campuran utang dan ekuitas)

Proposisi pertama pada dasarnya mengklaim bahwa struktur modal perusahaan tidak mempengaruhi nilainya. Karena nilai perusahaan dihitung sebagai nilai sekarang dari arus kas masa depan, struktur modal tidak dapat mempengaruhinya. Juga, di pasar yang sangat efisien, perusahaan tidak membayar pajak. Karena itu, perusahaan dengan struktur modal leverage 100% tidak memperoleh manfaat apa pun dari pembayaran bunga yang dapat dikurangkan dari pajak.

Proposisi 2 (M&M I):

Di mana:

- R E =Biaya ekuitas yang diungkit

- R A =Biaya ekuitas tanpa leverage

- R D =Biaya hutang

- D/E =Rasio utang terhadap ekuitas

Proposisi kedua dari Teorema M&M menyatakan bahwa biaya ekuitas perusahaanCost of EquityCost of Equity adalah tingkat pengembalian yang dibutuhkan pemegang saham untuk berinvestasi dalam bisnis. Tingkat pengembalian yang diminta didasarkan pada tingkat risiko yang terkait dengan investasi yang berbanding lurus dengan tingkat leverage perusahaan. Peningkatan tingkat leverage menginduksi probabilitas default yang lebih tinggi untuk perusahaan. Karena itu, investor cenderung menuntut biaya ekuitas (pengembalian) yang lebih tinggi untuk dikompensasikan dengan risiko tambahan.

Teorema M&M di Dunia Nyata

Sebaliknya, versi kedua dari Teorema M&M dikembangkan agar lebih sesuai dengan kondisi dunia nyata. Asumsi dari versi yang lebih baru menyiratkan bahwa perusahaan membayar pajak; ada transaksi, kebangkrutan, dan biaya agensi; dan informasi tidak simetris.

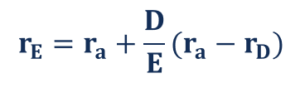

Proposisi 1 (M&M II):

Di mana:

- T C =Tarif pajak

- D =Hutang

Proposisi pertama menyatakan bahwa pelindung pajak yang dihasilkan dari pembayaran bunga yang dapat dikurangkan dari pajak membuat nilai perusahaan dengan leverage lebih tinggi daripada nilai perusahaan yang tidak memiliki leverage. Alasan utama di balik teorema tersebut adalah bahwa pembayaran bunga yang dapat dikurangkan dari pajak secara positif mempengaruhi arus kas perusahaan. Karena nilai perusahaan ditentukan sebagai nilai sekarang dari arus kas masa depan, nilai perusahaan yang diungkit meningkat.

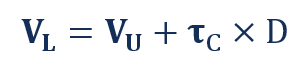

Proposisi 2 (M&M II):

Proposisi kedua untuk kondisi dunia nyata menyatakan bahwa biaya ekuitas memiliki hubungan yang berbanding lurus dengan tingkat leverage.

Namun, kehadiran pelindung pajak mempengaruhi hubungan dengan membuat biaya ekuitas kurang sensitif terhadap tingkat leverage. Meskipun hutang ekstra masih meningkatkan kemungkinan default perusahaan, investor kurang rentan terhadap reaksi negatif terhadap perusahaan yang mengambil leverage tambahan, karena menciptakan perisai pajak yang meningkatkan nilainya.

Lebih Banyak Sumber Daya

CFI adalah penyedia resmi Financial Modeling and Valuation Analyst (FMVA)™ Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)® Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan yang Anda butuhkan dalam keuangan Anda karier. Daftar hari ini! program sertifikasi, dirancang untuk mengubah siapa pun menjadi analis keuangan kelas dunia.

Untuk terus belajar dan mengembangkan pengetahuan Anda tentang analisis keuangan, kami sangat merekomendasikan sumber daya CFI tambahan di bawah ini:

- Tinjauan Keuangan Perusahaan Tinjauan Keuangan PerusahaanKeuangan perusahaan berkaitan dengan struktur modal perusahaan, termasuk pendanaannya dan tindakan yang diambil manajemen untuk meningkatkan nilai

- Little's LawLittle's LawLittle's Law adalah teorema yang menentukan jumlah rata-rata item dalam sistem antrian, berdasarkan waktu tunggu rata-rata item dalam suatu sistem dan

- Unlevered Cost of CapitalUnlevered Cost of CapitalUnlevered cost of capital adalah biaya teoretis dari perusahaan yang membiayai dirinya sendiri untuk pelaksanaan proyek modal, dengan asumsi tidak ada hutang. Rumus, contoh. Biaya modal yang tidak dipengaruhi adalah tingkat pengembalian tersirat yang diharapkan perusahaan untuk diperoleh dari asetnya, tanpa efek hutang. WACC mengasumsikan modal saat ini

- Metode PenilaianMetode Penilaian Ketika menilai sebuah perusahaan sebagai kelangsungan usaha ada tiga metode penilaian utama yang digunakan:analisis DCF, perusahaan sebanding, dan transaksi sebelumnya

-

Investasi vs. perdagangan:Mana yang lebih baik untuk Anda?

Mereka yang terlibat dalam pasar saham memiliki banyak cara untuk menghasilkan uang, tetapi strategi ini dapat diringkas menjadi dua yang besar:investasi dan perdagangan. Orang bisa mengatakan perbeda

-

Cryptocurrency Libra Facebook masih bisa lepas landas dan merevolusi uang

Cryptocurrency Libra Facebook telah mengalami beberapa kemunduran baru-baru ini. Selain menghadapi tekanan dari regulator global, tujuh dari 28 anggota pendirinya telah meninggalkan proyek – termasuk

-

Ulasan Aplikasi Tunai [2021]:Apakah Ini Cara Aman untuk Mengirim dan Menerima Uang?

Jika Anda pernah keluar dengan kelompok besar, kemungkinan Anda memiliki seseorang yang meminta untuk mengirimkan bagian tab mereka kepada Anda melalui Aplikasi Tunai. Aplikasi ini gratis dan menyeder

-

Mengapa Kehancuran Bitcoin Baru-baru ini Tidak Menghentikannya Mencapai $100,

000 Untuk kebanyakan, sulit dipercaya Bitcoin turun $10, 000 dalam 24 jam dari Minggu hingga Senin. Tapi begitulah cara kerjanya. Volatilitas Bitcoin adalah fitur, bukan bug. Ini dirancan

keuangan

-

Obligasi Tabungan AS – Apa Itu Savings Bonds dan Bagaimana Cara Kerjanya?

Obligasi Tabungan AS – Apa Itu Savings Bonds dan Bagaimana Cara Kerjanya? Ketika saya masih kecil, orang tua dan nenek saya membelikan saya dan saudara-saudara saya Obligasi Tabungan Amerika Serikat untuk tabungan kuliah kami. Itu adalah sikap yang sangat murah hati di piha...

-

Perbedaan Antara Kartu Kredit Platinum &Titanium

Perbedaan Antara Kartu Kredit Platinum &Titanium Salah satu keuntungan dari kartu titanium mungkin adalah membuat orang lain melihat Anda menggunakannya. American Express menawarkan kartu kredit pada beberapa tingkat biaya tahunan yang berbeda, pen...

-

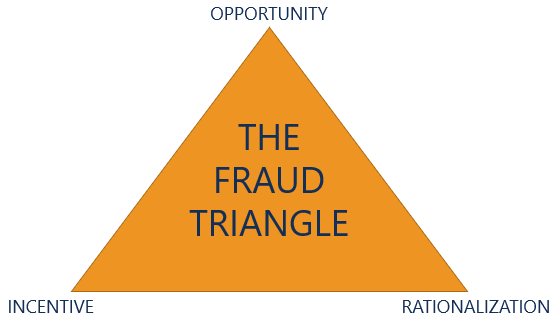

Apa itu Segitiga Penipuan?

Apa itu Segitiga Penipuan? Segitiga penipuan adalah kerangka kerja yang biasa digunakan dalam audit untuk menjelaskan alasan di balik keputusan seseorang untuk melakukan penipuan. Segitiga penipuan menguraikan tiga komponen yan...

-

Inilah Cara Kami Menguntungkan dari “Growing Pains” China

Inilah Cara Kami Menguntungkan dari “Growing Pains” China William Patalon III Pada Selasa malam, Saya membantu putra saya Joey ke Ford Fusion yang saya warisi dari ayah saya, memuat tas bisbol Under Armour dan tongkat pemukulnya di kursi belakang bersamanya...