Apa itu Penganggaran Inkremental?

Penganggaran tambahan adalah jenis proses penganggaran yang didasarkan pada gagasan bahwa anggaran baru dapat dikembangkan paling baik dengan hanya membuat beberapa perubahan kecil pada anggaran saat ini. Dengan kata lain, dengan anggaran tambahan, anggaran saat ini digunakan sebagai dasar di mana asumsi tambahan ditambahkan atau dikurangi dari jumlah dasar untuk menentukan jumlah anggaran baru. Di antara semua metode penganggaran Jenis Anggaran Ada empat jenis metode penganggaran yang umum digunakan perusahaan:(1) inkremental, (2) berbasis aktivitas, (3) proposisi nilai, dan (4), penganggaran tambahan umumnya dianggap sebagai pendekatan yang paling konservatif.

Perhatikan bahwa tidak ada formula standar untuk menentukan perubahan marjinal yang berlaku dalam proses penganggaran. Perubahan marjinal biasanya ditentukan dengan menggunakan asumsi tertentu yang didasarkan pada penganggaran dan pengeluaran sebelumnya.

Keuntungan Penganggaran Inkremental

Penganggaran tambahan dapat menarik bagi perusahaan karena beberapa alasan, termasuk:

1. Kesederhanaan

Penganggaran tambahan adalah pendekatan penganggaran yang paling mudah. Karena menggunakan anggaran untuk periode saat ini untuk memproyeksikan anggaran masa depan, tidak memerlukan perhitungan yang rumit8 Kalkulator Keuangan TeratasKalkulator keuangan adalah jenis kalkulator elektronik yang digunakan dalam menghitung fungsi keuangan yang tidak dapat ditangani oleh kalkulator biasa. Beberapa dari. Juga, hanya beberapa asumsi yang diperlukan dalam metode penganggaran. Akhirnya, kesederhanaan metode ini memungkinkan manajemen perusahaan untuk menghemat waktu dalam proses penganggaran.

2. Konsistensi dan stabilitas operasional

Ketergantungan pada angka-angka dari anggaran periode sebelumnya memastikan bahwa anggaran tetap cukup konsisten dan relatif stabil dari waktu ke waktu.

3. Stabilitas pendanaan

Penganggaran tambahan juga dapat membantu memastikan bahwa pendanaan tetap stabil dari waktu ke waktu, karena biaya relatif mudah untuk diproyeksikan. Ini dapat membantu perusahaan dengan proyekManajemen ProyekManajemen proyek dirancang untuk menghasilkan produk akhir yang akan berdampak pada organisasi. Di situlah pengetahuan, keterampilan, pengalaman, dan yang membutuhkan dana selama beberapa tahun.

4. Mengurangi persaingan internal

Penganggaran inkremental umumnya mengalokasikan perubahan inkremental yang sama pada anggaran dari satu tahun ke tahun berikutnya. Dengan demikian, departemen dalam suatu perusahaan tidak dipaksa untuk bersaing satu sama lain untuk mendapatkan porsi anggaran yang lebih besar.

Kekurangan

Terlepas dari kesederhanaan dan konsistensinya, penganggaran tambahan sering dikritik karena sejumlah kelemahan mendasar. Potensi kerugian utama dari metode penganggaran seperti itu adalah sebagai berikut:

1. Mempromosikan pengeluaran yang tidak perlu

Penganggaran tambahan dapat mengakibatkan pengeluaran yang tidak perlu bagi perusahaan. Alasan di balik ini adalah bahwa departemen dalam perusahaan umumnya cenderung menghabiskan semua uang yang telah mereka alokasikan dalam anggaran satu tahun untuk mendapatkan jumlah uang yang lebih besar di periode penganggaran berikutnya. Penganggaran inkremental mengambil posisi meningkatkan setiap bagian dari anggaran dengan jumlah tertentu setiap tahun. Namun, beberapa departemen mungkin tidak, nyatanya, membutuhkan lebih banyak uang setiap tahun - tetapi mereka akan diberikan peningkatan, hanya karena begitulah proses penganggaran bekerja. Lewat sini, proses penganggaran mungkin boros dan kurang efisien secara optimal.

2. Menghambat inovasi

Jenis penganggaran ini dapat menghambat produksi ide-ide inovatif dan pertumbuhan. Karena anggaran baru didasarkan pada angka-angka dari anggaran sebelumnya, ada sedikit ruang untuk membiayai ide atau kegiatan yang sama sekali baru. Dengan demikian, proses penganggaran menghambat implementasi ide-ide baru dan mendorong lingkungan bisnis yang konservatif.

3. Gagal memperhitungkan perubahan dan faktor eksternal

Asumsi utama di balik anggaran tambahan adalah stabilitas operasi perusahaan yang konstan. Karena itu, anggaran biasanya tidak responsif terhadap perubahan potensial yang dapat dihasilkan dari keadaan yang tidak terduga atau beberapa faktor yang tidak terduga.

4. Kurangnya insentif untuk tinjauan komprehensif

Stabilitas anggaran inkremental tidak memberikan insentif kepada manajemen perusahaan untuk meninjau anggarannya dengan tujuan untuk mewujudkan penghematan pengeluaran. Kurangnya proses peninjauan membuat anggaran rentan terhadap pemborosan, asumsi yang tidak memadai, dan kesalahan.

Intinya

Kesederhanaan dan konsistensi adalah keuntungan utama dari penganggaran tambahan. Namun, teknik penganggaran ini dapat menyebabkan efek buruk dalam jangka panjang (sebagaimana dibahas langsung di atas).

Konservatisme metode penganggaran ini, serta tidak fleksibel dan mengakibatkan ketidakmampuan untuk menyesuaikan diri dengan perubahan internal dan eksternal, memberlakukan batasan yang berpotensi bermasalah pada perusahaan yang beroperasi di lingkungan bisnis yang serba cepat saat ini.

Umumnya, penganggaran tambahan paling baik diterapkan hanya jika Anda yakin bahwa anggaran perusahaan akan tetap stabil dalam jangka panjang, hanya dengan sedikit perubahan. Dalam kasus lain, disarankan untuk menggunakan teknik penganggaran yang lebih canggih.

Lebih Banyak Sumber Daya

CFI menawarkan Financial Modeling &Valuation Analyst (FMVA)™ Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)® Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini! program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan memajukan karir Anda, sumber daya CFI berikut akan membantu:

- Pemegang AnggaranPemegang AnggaranOrang yang pada akhirnya bertanggung jawab untuk memastikan bahwa anggaran diikuti dikenal sebagai Pemegang Anggaran. Pemegang anggaran biasanya adalah manajer dan direktur operasional perusahaan yang ditugaskan oleh pemilik/pemegang saham atau dewan direksi untuk memastikan bahwa perusahaan mengikuti anggarannya.

- Praktik Terbaik Penganggaran Modal Praktik Terbaik Penganggaran Modal Penganggaran modal mengacu pada proses pengambilan keputusan yang diikuti perusahaan sehubungan dengan proyek padat modal mana yang harus mereka kejar. Proyek padat modal tersebut dapat berupa apa saja mulai dari membuka pabrik baru hingga perluasan tenaga kerja yang signifikan, memasuki pasar baru, atau penelitian dan pengembangan produk baru.

- Penganggaran yang DikenakanPenganggaran yang DikenakanPenganggaran yang dikenakan, juga dikenal sebagai penganggaran top-down, adalah proses di mana manajemen puncak perusahaan menyiapkan anggaran dan kemudian membebankannya pada manajer tingkat bawah untuk implementasi. Itu dimulai dari atas, di mana anggaran disiapkan oleh manajemen senior

- Zero-Based BudgetingZero-Based BudgetingZero-based budgeting (ZBB) adalah teknik penganggaran yang mengalokasikan dana berdasarkan efisiensi dan kebutuhan bukan berdasarkan riwayat anggaran

-

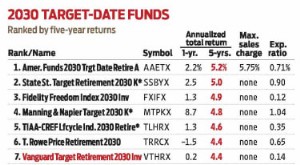

Vanguard Target Pensiun 2030 Mengawasi Hadiahnya

Ketika pasar saham jatuh, hal yang paling sulit dilakukan adalah tidak melakukan apa-apa. Tetapi investor dana target-date yang mengambil rute itu keluar dari aksi jual dengan baik. Vanguard Target

-

Statuta Pembatasan di North Carolina untuk Tagihan Medis Rumah Sakit

Jika Anda tidak membayar dokter Carolina Utara Anda, ia memiliki tiga tahun untuk menuntut. Jika Anda tidak membayar tagihan medis Anda, rumah sakit Anda dapat menuntut Anda, hubungi agen penagihan a

-

Apa Arti Penjualan Aset?

Apa Arti Penjualan Aset Sebagian besar bisnis memiliki berbagai aset, termasuk real estat, peralatan dan persediaan. Pelepasan atau penjualan aset individu dapat terjadi sebagai bagian dari bisnis no

-

Apa yang perlu Anda ketahui tentang menempatkan pengemudi remaja pada asuransi mobil Anda

Ingin tahu apakah akan menambahkan anak remaja Anda ke polis asuransi mobil Anda? Biarkan panduan ini membantu Anda memutuskan. (iStock) Ketika anak remaja Anda mendapatkan SIM mereka, Anda mungkin

keuangan

-

Penandatanganan Bersama untuk Pinjaman:4 Hal yang Perlu Dipertimbangkan Pertama

Penandatanganan Bersama untuk Pinjaman:4 Hal yang Perlu Dipertimbangkan Pertama Foto:Orin Zebest / Flickr Ada banyak situasi di mana Anda mungkin tergoda untuk menandatangani bersama kartu kredit atau pinjaman. Berikut adalah beberapa contoh: Seorang mahasiswa berusia 18 tahun...

-

Bagaimana cara pensiun di luar negeri dengan $500 sebulan

Bagaimana cara pensiun di luar negeri dengan $500 sebulan Selama yang saya ingat, Saya tahu bahwa saya tidak cocok untuk dunia korporat. Seperti J.D. Roth, pendiri Dapatkan Kaya Perlahan, Saya seorang introvert, bukan penggemar otoritas dan bahkan lebih se...

-

10 kota terbaik untuk pensiun di Amerika

10 kota terbaik untuk pensiun di Amerika Jika Anda membayangkan pensiun Anda sebagai liburan jangka panjang, Anda mungkin akan menuju tempat yang menawarkan banyak sinar matahari dan rekreasi. Namun perlu diingat bahwa periode pasca-karir An...

-

Cara Membuat Strategi Pemasaran Terbaik Di Tahun 2021

Cara Membuat Strategi Pemasaran Terbaik Di Tahun 2021 Strategi Pemasaran Terbaik Tahun 2021 – Panduan Lengkap Menciptakan strategi pemasaran terbaik tampaknya menjadi satu-satunya pilihan yang tersedia bagi pemilik bisnis untuk berkembang di era digita...