Apa itu Saham yang Dirugikan?

Saham yang hangus sering kali terjadi karena investor dalam saham ekuitas gagal mematuhi perjanjian atau pembatasan pembelian yang telah ditentukan sebelumnya. Hasil akhir dari perampasan saham adalah bahwa pemegang saham tidak lagi perlu mematuhi perjanjian atau pembatasan pembelian yang telah ditentukan sebelumnya tetapi kehilangan kesempatan untuk merealisasikan keuntungan atas saham ekuitas mereka.

Lebih-lebih lagi, pemegang saham tidak akan memiliki hak untuk memulihkan pengeluaran mereka sebelumnya atas ekuitas. Saham yang dibatalkan adalah produk sampingan umum dari rencana opsi saham karyawan Opsi Saham Karyawan (ESO) Opsi saham karyawan (ESO) adalah bentuk kompensasi ekuitas keuangan yang ditawarkan kepada karyawan dan eksekutif oleh organisasi mereka.

Ringkasan

- Hasil akhir dari perampasan saham adalah bahwa pemegang saham tidak lagi perlu mematuhi perjanjian atau pembatasan pembelian yang telah ditentukan sebelumnya tetapi kehilangan kesempatan untuk merealisasikan keuntungan atas saham ekuitas mereka.

- Alasan paling umum untuk perampasan saham adalah ketika pemegang saham gagal mematuhi perjanjian atau pembatasan pembelian yang telah ditentukan sebelumnya.

- Ada beberapa cara untuk memperkirakan nilai wajar suatu opsi – tiga cara yang populer adalah:(1) Model Merton Scholes Hitam, (2) Model Kisi, dan (3) Metode Monte Carlo.

Berapa Tarif Forfeiture?

Tingkat kehilangan mengacu pada persentase opsi yang Anda harapkan untuk dibatalkan dalam satu tahun berdasarkan data pembatalan historis. Untuk setiap tahun opsi itu diberikan, Anda harus memperkirakan kerugian untuk empat tahun berikutnya. Jumlah penyitaan umumnya cenderung menurun setiap tahun.

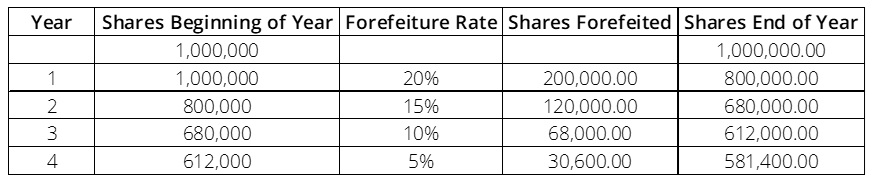

Sebagai contoh, pertimbangkan bahwa Anda memberikan opsi yang setara dengan satu juta saham pada tahun 2020, dan pada tahun pertama vesting (2021), sekitar 20% saham hangus. Perkiraan tarif penyitaan dari data historis tahun ke-2, 3, dan 4 adalah 15%, 10%, dan 5%, masing-masing.

Karena itu, pada tanggal pemberian opsi, perkiraan saham yang akan hangus dalam jangka waktu empat tahun adalah 200, 000 + 120, 000 + 68, 000 + 30, 600 = 418, 600

Tarif forfeiture diterapkan pada saham pada awal tahun untuk menghitung jumlah saham yang hangus. Selisih antara saham pada awal tahun dan saham yang hangus akan sama dengan saham pada akhir tahun.

Pentingnya Share Forfeiture dan ASC 718

Ketika sebuah perusahaan mengeluarkan opsi saham, dua langkah utama yang harus diikuti:

- Menghitung nilai wajar opsi

- Mengalokasikan beban opsi selama umur ekonomisnya Umur ekonomis Umur ekonomis mengacu pada lamanya waktu suatu aset diharapkan berguna bagi pemiliknya. Ini juga disebut umur manfaat atau umur yang dapat disusutkan

Menghitung Nilai Wajar dari sebuah Opsi

FAST mendefinisikan nilai wajar sebagai harga yang akan dapat direalisasi pada penjualan aset atau jumlah yang dibayarkan untuk mengalihkan liabilitas antara pelaku pasar pada tanggal pengukuran. Karena itu, nilai wajar adalah harga di mana opsi akan dibeli di pasar terbuka pada tanggal pengukuran.

Ada beberapa cara untuk menghitung nilai wajar opsi – beberapa metode meliputi:

- Model Black Scholes Merton Model Black-Scholes-Merton Model Black-Scholes-Merton (BSM) adalah model penetapan harga untuk instrumen keuangan. Ini digunakan untuk penilaian opsi saham.

- Model kisi

- Metode Monte-Carlo

Metode yang paling umum diterapkan adalah Model Merton Scholes Hitam karena relatif sederhana. Dalam model Merton Scholes Hitam, Anda memerlukan lima input. Masukannya adalah:

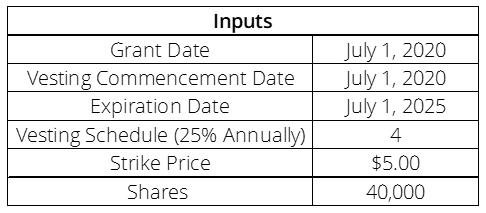

- Harga Pemogokan :Harga kesepakatan diberikan sebagai $5

- Harga Saham :Harga saham dalam contoh kita

- Waktu hingga Kedaluwarsa :FASB memperkenalkan SAB 107, yang merekomendasikan pembobotan antara jadwal vesting dan waktu kedaluwarsa. Untuk contoh kita, perhitungan periode tertimbang hingga kedaluwarsa adalah 4.

- Volatilitas Keamanan yang Mendasari :Volatilitas sekuritas yang mendasarinya adalah 30% selama empat tahun terakhir.

- Tarif Bebas Risiko Tahunan :Tingkat bebas risiko adalah tingkat bunga yang dapat Anda pinjamkan uang dengan jaminan pengembalian. Proksi paling populer untuk tingkat bebas risiko adalah US Treasury Bond. Namun, dalam kasus kami, tingkat bebas risiko diberikan sebagai 3%.

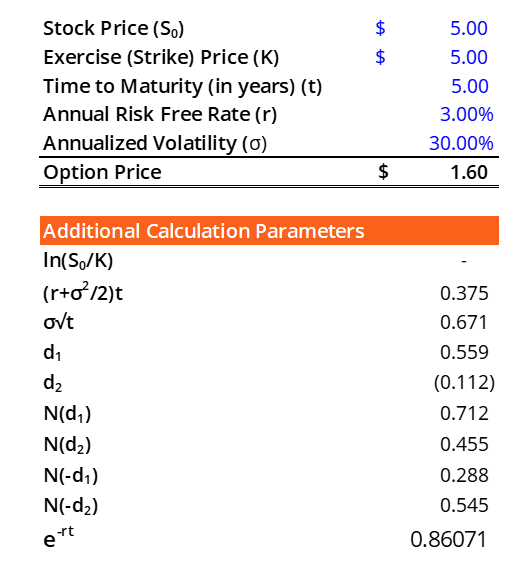

Memanfaatkan template Kalkulator Black Scholes yang disediakan oleh Corporate Finance Institute yang ditemukan di sini Kalkulator Black Scholes Kalkulator Black Scholes ini menggunakan metode penetapan harga opsi Black-Scholes untuk membantu Anda menghitung nilai wajar dari opsi panggilan atau put., kami menemukan bahwa nilai wajar opsi adalah $1,60.

Mengalokasikan Pengeluaran Selama Umur Ekonomis yang Bermanfaat dari Opsi

Langkah selanjutnya adalah mencari total biaya, yang dapat dihitung sebagai $1,60 * 40, 000 =$64, 000. Beban tersebut sekarang dicatat selama masa manfaat ekonomi hibah opsi. Di Sini, diketahui bahwa periodenya adalah 5 tahun. Cara yang paling umum untuk mengalokasikan beban adalah melalui metode alokasi garis lurus.

Persentase umur ekonomi yang dilalui setiap tahun adalah seperlima dari total umur 5 tahun. Proporsi diterapkan pada total biaya kompensasi berbasis saham.

Pemutusan Hubungan Kerja dan Penanganan Saham yang Belum Diinvestasikan

Jika karyawan yang menerima kompensasi berbasis saham diberhentikan dari peran mereka sebelum rompi saham, itu menciptakan kompleksitas dalam pelaporan keuangan. Namun, biaya tidak final sampai rompi opsi, tapi sekali terpampang, biaya bersifat final. Di sinilah opsi pribadi dianggap sebagai "diperoleh, ” dan karyawan harus diberi kompensasi karena mereka memiliki hak untuk berolahraga.

Jika seorang karyawan diberhentikan atau meninggalkan perusahaan, kompensasi berbasis saham di masa depan tidak akan terjadi. Prinsip akuntansi yang diterima secara umum memungkinkan perusahaan untuk menerapkan tingkat kehilangan – biasanya didasarkan pada tingkat historis – untuk setiap biaya yang terkait dengan saham yang belum vested yang dibebankan.

Lebih Banyak Sumber Daya

CFI adalah penyedia resmi Halaman Program Capital Markets &Securities Analyst (CMSA)® global - CMSADaftar dalam program CMSA® CFI dan menjadi Analis Pasar Modal &Sekuritas bersertifikat. Tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus memajukan karir Anda, sumber daya CFI tambahan di bawah ini akan berguna:

- Simulasi Monte Carlo Simulasi Monte Carlo Simulasi Monte Carlo adalah metode statistik yang diterapkan dalam pemodelan probabilitas hasil yang berbeda dalam masalah yang tidak dapat diselesaikan begitu saja.

- IFRS vs US GAAPIFRS vs US GAAP IFRS vs US GAAP mengacu pada dua standar dan prinsip akuntansi yang dianut oleh negara-negara di dunia dalam kaitannya dengan pelaporan keuangan

- Strike PriceStrike Price Harga strike adalah harga di mana pemegang opsi dapat menggunakan opsi untuk membeli atau menjual sekuritas yang mendasarinya, bergantung kepada

- Jadwal VestingJadwal VestingJadwal vesting adalah program insentif yang dibuat oleh pemberi kerja untuk memberi karyawan hak atas kelas aset tertentu. Pengusaha menggunakan jenis

-

Apa itu Tagihan Balik Barang Pengembalian untuk Bank of America?

Apa itu Tagihan Balik Barang Pengembalian untuk Bank of America? Di perbankan, syarat tolak bayar mengacu pada pengembalian dana untuk transaksi kartu kredit atau kartu debit. Bank of America dan l

-

Bank of America Menyebut Bitcoin sebagai Ancaman bagi Bisnisnya Saat Koin Meningkat Kembali Di Atas $10,

000 Penggemar Cryptocurrency bereaksi terhadap berita bahwa Bank Amerika Corp. (NYSE:BAC) sekarang melihat ruang mata uang digital sebagai ancaman bagi bisnisnya. Dalam pengajuan 10-K tahunannya,

-

Apa itu Manajemen Mutu?

Manajemen mutu adalah tindakan mengawasi berbagai kegiatan dan tugas dalam suatu organisasiStruktur PerusahaanStruktur perusahaan mengacu pada organisasi departemen yang berbeda atau unit bisnis dalam

-

5 Dasar-dasar Berinvestasi yang Bisa Membuat Anda Kaya

Jadi Anda ingin menjadi investor yang lebih baik, membangun lebih banyak kekayaan, dan mendapatkan kebebasan finansial? Besar! Di mana Anda mulai? Ada banyak saran di luar sana tentang cara mengha

keuangan

-

Obligasi Tabungan AS – Apa Itu Savings Bonds dan Bagaimana Cara Kerjanya?

Obligasi Tabungan AS – Apa Itu Savings Bonds dan Bagaimana Cara Kerjanya? Ketika saya masih kecil, orang tua dan nenek saya membelikan saya dan saudara-saudara saya Obligasi Tabungan Amerika Serikat untuk tabungan kuliah kami. Itu adalah sikap yang sangat murah hati di piha...

-

Berapa Umur Anda Harus Mengajukan Pengangguran?

Berapa Umur Anda Harus Mengajukan Pengangguran? Remaja dapat memenuhi syarat untuk tunjangan pengangguran. Jika Anda sudah cukup umur untuk bekerja, Anda cukup tua untuk mengumpulkan pengangguran jika Anda kehilangan pekerjaan, asalkan Anda memenu...

-

Cara Mengatasi Penundaan (didukung oleh sains)

Cara Mengatasi Penundaan (didukung oleh sains) Apakah Anda ingin mengalahkan penundaan? Bergabung dengan klub. Penundaan telah ada sejak awal peradaban modern. Tokoh sejarah seperti Herodotus, Leonardo da Vinci, Pablo Picasso, Benyamin Franklin,...

-

Cara keluar dari hutang (tanpa gimmick atau game)

Cara keluar dari hutang (tanpa gimmick atau game) Sebagai bagian dari bulan kembali ke dasar, mari gunakan hari ini untuk menjelajahi caranya Anda bisa keluar dari hutang tanpa gimmick atau permainan. Setelah dua belas tahun membaca dan me...