Apa itu Kapasitas Utang?

Kapasitas hutang mengacu pada jumlah total hutang bisnis yang dapat dikenakan dan dibayar kembali sesuai dengan persyaratan perjanjian hutang Jadwal hutang Jadwal hutang menjabarkan semua hutang yang dimiliki bisnis dalam jadwal berdasarkan jatuh tempo dan tingkat bunga. Dalam pemodelan keuangan, arus beban bunga. Sebuah bisnis mengambil utang karena beberapa alasan - seperti meningkatkan produksi atau pemasaran, memperluas kapasitas, atau mengakuisisi bisnis baru. Namun, menimbulkan terlalu banyak utang atau mengambil jenis yang salah dapat mengakibatkan konsekuensi yang merusak.

Bagaimana pemberi pinjaman membuat keputusan tentang bisnis mana yang akan meminjamkan uang mereka? Dalam artikel ini, kita akan menjelajahi metrik keuangan yang paling umum digunakanBagaimana 3 Laporan Keuangan Terhubung Bagaimana 3 laporan keuangan dihubungkan bersama? Kami menjelaskan bagaimana menghubungkan 3 laporan keuangan bersama-sama untuk pemodelan keuangan dan untuk mengevaluasi seberapa besar pengaruh yang dapat ditangani oleh bisnis. Pada akhir hari, pemberi pinjaman ingin memiliki kenyamanan dan kepercayaan dalam meminjamkan uang mereka kepada bisnis yang secara internal dapat menghasilkan pendapatan dan arus kas yang cukup untuk tidak hanya membayar bunga tetapi juga saldo pokok.

Sumber:kursus Pengantar Keuangan Perusahaan CFI gratis.

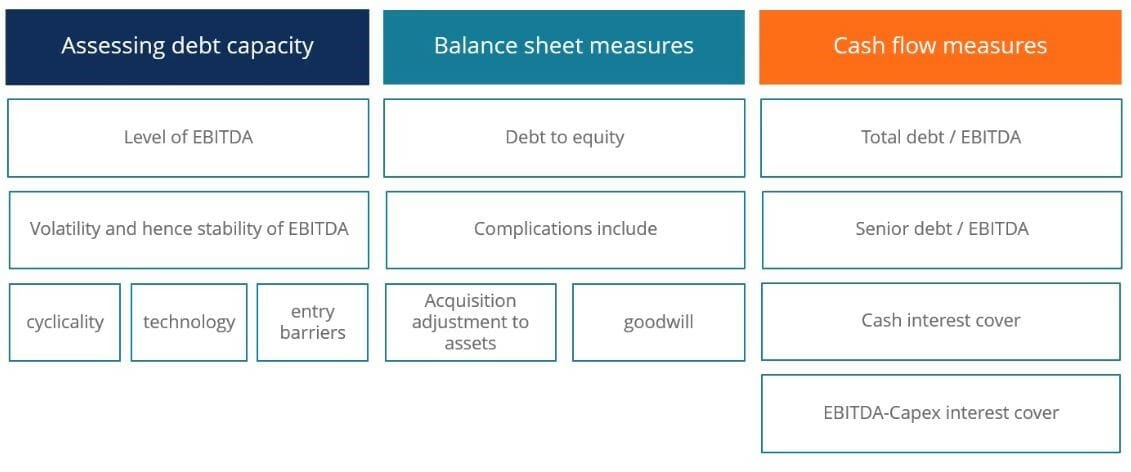

Menilai Kapasitas Utang

Dua ukuran utama untuk menilai kapasitas utang perusahaan adalah neraca Neraca Neraca adalah salah satu dari tiga laporan keuangan fundamental. Laporan keuangan adalah kunci untuk pemodelan keuangan dan akuntansi. dan ukuran arus kas. Dengan menganalisis metrik utama dari neraca dan laporan arus kasValuationPanduan penilaian gratis untuk mempelajari konsep yang paling penting dengan kecepatan Anda sendiri. Artikel-artikel ini akan mengajarkan Anda praktik terbaik penilaian bisnis dan cara menilai perusahaan menggunakan analisis perusahaan yang sebanding, pemodelan arus kas diskonto (DCF), dan transaksi sebelumnya, seperti yang digunakan dalam perbankan investasi, penelitian ekuitas, , bankir investasi menentukan jumlah utang berkelanjutan yang dapat ditangani perusahaan dalam transaksi M&A.

EBITDA dan Kapasitas Utang

Salah satu ukuran untuk mengevaluasi kapasitas utang adalah EBITDA, atau Laba Sebelum Bunga, Pajak, Penyusutan, dan Amortisasi. Untuk mempelajari lebih lanjut tentang EBITDA, silakan lihat Panduan EBITDA kamiEBITDAEBITDA atau Laba Sebelum Bunga, Pajak, Penyusutan, Amortisasi adalah keuntungan perusahaan sebelum pemotongan bersih ini dilakukan. EBITDA berfokus pada keputusan operasi bisnis karena melihat profitabilitas bisnis dari operasi inti sebelum dampak struktur modal. Rumus, contoh.

Tingkat EBITDA penting untuk menilai kapasitas utang, karena perusahaan dengan tingkat EBITDA yang lebih tinggi dapat menghasilkan lebih banyak pendapatan untuk membayar utang mereka. Karenanya, semakin tinggi tingkat EBITDA, semakin tinggi kapasitas utang. Namun, meskipun tingkat EBITDA sangat penting, stabilitas tingkat EBITDA perusahaan juga penting dalam menilai kapasitas utangnya. Ada beberapa faktor yang berkontribusi terhadap stabilitas EBITDA perusahaan – siklus, teknologi, dan hambatan masuk.

Bisnis siklis secara inheren memiliki kapasitas utang yang lebih sedikit daripada bisnis non-siklus. Sebagai contoh, bisnis pertambangan bersifat siklus karena operasinya, sedangkan bisnis makanan jauh lebih stabil. Dari sudut pandang pemberi pinjaman, EBITDA yang tidak stabil menunjukkan laba ditahan yang tidak stabil dan kemampuan untuk membayar utang, maka risiko default jauh lebih tinggi.

Industri dengan hambatan masuk yang rendah juga memiliki kapasitas utang yang lebih kecil dibandingkan dengan industri dengan hambatan masuk yang tinggi. Sebagai contoh, perusahaan teknologi yang memiliki hambatan masuk yang rendah dapat dengan mudah terganggu saat persaingan masuk. Bahkan jika perusahaan teknologi dilindungi secara hukum melalui paten dan hak cipta, persaingan pada akhirnya akan masuk ketika masa paten berakhir atau dengan inovasi yang lebih baru dan lebih efisien. Di samping itu, industri dengan hambatan masuk yang tinggi, seperti proyek infrastruktur jangka panjang, cenderung tidak terganggu oleh pendatang baru dan, karena itu, dapat mempertahankan EBITDA yang lebih stabil.

Pelajari lebih lanjut di pengantar gratis CFI untuk kursus keuangan perusahaan.

Metrik Kredit

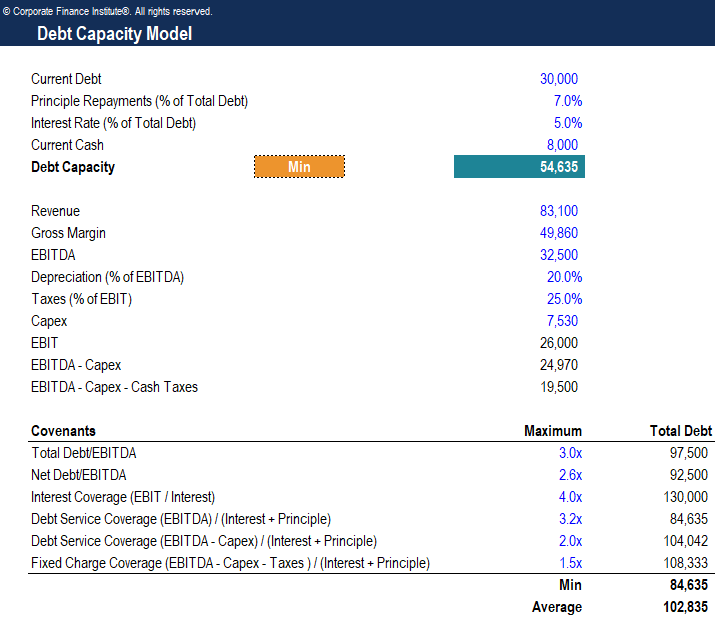

Metrik kredit sangat berguna untuk menentukan kapasitas utang, karena secara langsung mencerminkan nilai buku aset, kewajiban, dan ekuitas pemegang saham. Ukuran neraca yang paling umum digunakan adalah rasio utang terhadap ekuitas. Metrik umum lainnya termasuk utang/EBITDA, cakupan bunga, dan rasio cakupan biaya tetap.

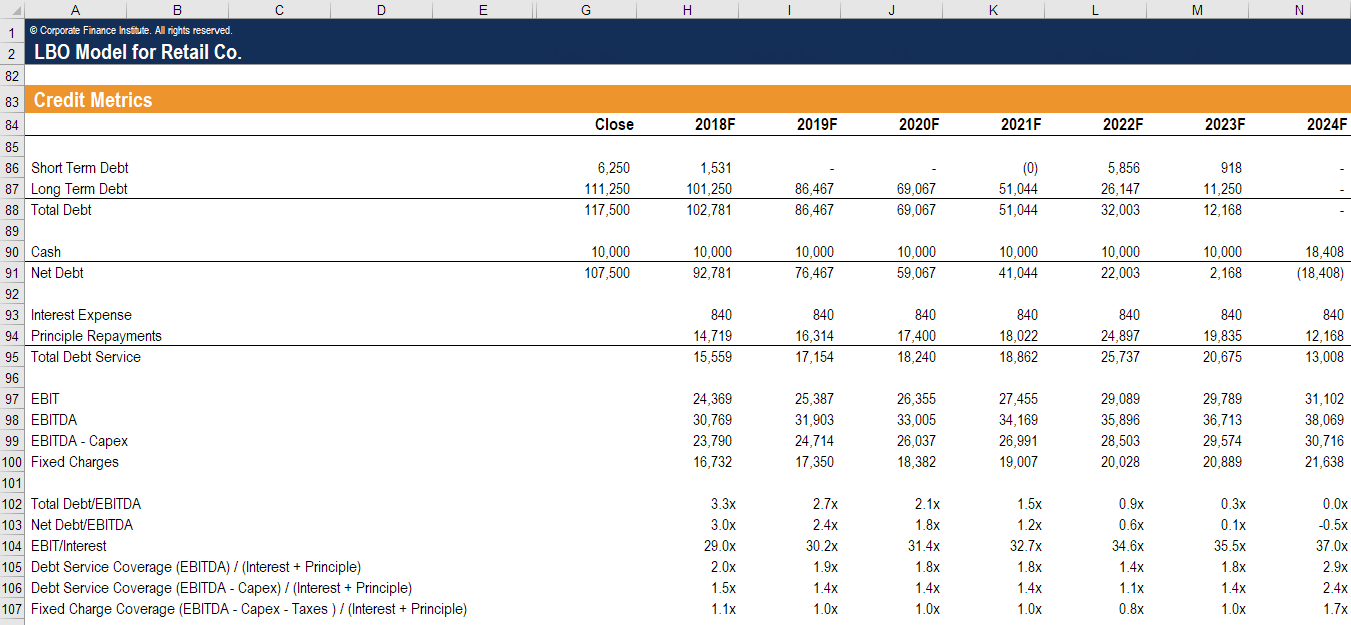

Seperti yang dapat Anda lihat di tangkapan layar dari kursus pemodelan keuangan CFI di bawah ini, seorang analis akan melihat semua metrik kredit ini dalam menilai kapasitas utang perusahaan.

Hutang-ke-Ekuitas

Rasio utang terhadap ekuitasFinanceCFI's Finance Articles dirancang sebagai panduan belajar mandiri untuk mempelajari konsep keuangan penting secara online sesuai keinginan Anda. Jelajahi ratusan artikel! memberikan gambaran tingkat tinggi kepada bankir investasi tentang struktur modal perusahaan. Namun, rasio ini bisa rumit, karena mungkin ada perbedaan antara nilai buku dan nilai pasar ekuitas. Akuisisi, penyesuaian aset, niat baik, dan penurunan nilai adalah semua faktor berpengaruh yang dapat menciptakan perbedaan antara nilai buku dan nilai pasar dari rasio utang terhadap ekuitas.

Metrik Arus Kas

Serangkaian ukuran lain yang digunakan bankir investasi untuk menilai kapasitas utang adalah metrik arus kas. Metrik ini mencakup total utang terhadap EBITDA, yang dapat dipecah lebih lanjut menjadi senior debt-to-EBITDA, cakupan bunga tunai, dan cakupan bunga EBITDA-Capital Expenditures.

Total Hutang / EBITDA

Rasio Hutang terhadap EBITDA Hutang/EBITDA Hutang bersih terhadap pendapatan sebelum bunga, pajak, depresiasi, dan rasio amortisasi (EBITDA) mengukur leverage keuangan dan kemampuan perusahaan untuk melunasi utangnya. Pada dasarnya, rasio utang bersih terhadap EBITDA (utang/EBITDA) memberikan indikasi berapa lama perusahaan perlu beroperasi pada tingkat saat ini untuk melunasi semua utangnya. ukuran adalah metrik arus kas yang paling umum untuk mengevaluasi kapasitas utang. Rasio ini menunjukkan kemampuan perusahaan untuk melunasi hutang yang timbul dan memberikan informasi kepada bankir investasi tentang jumlah waktu yang diperlukan untuk melunasi semua hutang, mengabaikan minat, pajak, depresiasi, dan amortisasi. Total utang terhadap EBITDA dapat dipecah menjadi metrik utang terhadap EBITDA senior atau subordinasi, yang berfokus pada hutang yang harus dilunasi perusahaan terlebih dahulu jika terjadi kesulitan.

Cakupan Bunga Tunai

Ukuran cakupan bunga kas menggambarkan berapa kali arus kas yang dihasilkan dari operasi bisnis dapat membayar beban bunga atas utang. Ini adalah metrik kunci, karena menunjukkan tidak hanya kemampuan perusahaan untuk membayar bunga tetapi juga kemampuannya untuk membayar kembali pokok.

Pelajari lebih lanjut di pengantar gratis CFI untuk kursus keuangan perusahaan.

Cakupan Bunga EBITDA-CapEx

Dengan mengambil EBITDA, dikurangi belanja modal, dan memeriksa berapa kali metrik ini dapat menutupi beban bunga, bankir investasi dapat menilai kapasitas utang perusahaan. Metrik ini secara khusus berguna untuk perusahaan dengan belanja modal tinggi Templat Rumus CapExTemplat rumus CapEx ini membantu Anda menghitung jumlah belanja modal menggunakan angka di laporan laba rugi dan neraca. CapEx (singkatan dari Capital Expenditures) adalah uang yang diinvestasikan oleh perusahaan dalam memperoleh, memelihara, atau meningkatkan aset tetap seperti properti, bangunan, pabrik, peralatan, NS, termasuk perusahaan manufaktur dan pertambangan.

Rasio Cakupan Biaya Tetap

Rasio cakupan biaya tetap Rasio Cakupan Biaya Tetap (FCCR) Rasio Cakupan Biaya Tetap (FCCR) adalah ukuran kemampuan perusahaan untuk memenuhi kewajiban biaya tetap seperti bunga dan biaya sewa. sama dengan EBITDA perusahaan – Belanja Modal – Pajak Tunai – Distribusi. Rasio ini sangat dekat dengan ukuran arus kas yang sebenarnya dan dengan demikian sangat relevan untuk menilai kapasitas utang.

Unduh Template Gratis

Masukkan nama dan email Anda di formulir di bawah ini dan unduh template gratis sekarang!

Sumber daya tambahan

Terima kasih telah membaca artikel tentang kapasitas hutang ini. CFI adalah penyedia global Financial Modeling &Valuation Analyst (FMVA)®Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan yang Anda butuhkan dalam keuangan Anda karier. Daftar hari ini! program sertifikasi dan beberapa kursus lain untuk profesional keuangan. Untuk membantu Anda memajukan karir Anda, lihat sumber daya CFI tambahan di bawah ini:

- EBIT vs. EBITDAEBIT vs EBITDAEBIT vs EBITDA - dua metrik yang sangat umum digunakan dalam penilaian keuangan dan perusahaan. Ada perbedaan penting, pro/kontra untuk dipahami.

- Panduan Utang BergulirUtang Bergulir Utang bergulir ("revolver", kadang-kadang juga dikenal sebagai jalur kredit, atau LOC) tidak menampilkan pembayaran bulanan tetap. Berbeda dengan fixed payment atau term loan yang memiliki keseimbangan dan struktur pembayaran yang terjamin. Sebagai gantinya, pembayaran utang bergulir didasarkan pada saldo kredit setiap bulan.

- Nilai Pasar UtangNilai Pasar UtangNilai Pasar Utang mengacu pada harga pasar yang bersedia dibeli investor untuk membeli utang perusahaan pada, yang berbeda dari nilai buku di neraca.

- Debt Capital MarketsDebt Capital Markets (DCM)Grup Debt Capital Markets (DCM) bertanggung jawab untuk memberikan saran langsung kepada emiten korporasi tentang peningkatan utang untuk akuisisi, pembiayaan kembali utang yang ada, atau restrukturisasi utang yang ada. Tim ini beroperasi di lingkungan yang bergerak cepat dan bekerja sama dengan mitra penasihat

-

Lunasi Kartu Kredit Anda Separuh Waktu

Perusahaan kartu kredit ingin Anda berhutang. Suku bunga dan biaya adalah cara mereka menghasilkan uang, jadi adalah kepentingan terbaik dari perusahaan kartu kredit untuk meminta Anda hanya membayar

-

Berapa Batas Deductible Program Asuransi Banjir Nasional?

Asuransi pemilik rumah tidak akan membayar sepeser pun dari kerusakan jika rumah Anda terkena banjir. Kebijakan pemilik rumah membebaskan kerusakan banjir dari pertanggungan, itulah sebabnya sebagian

-

Minggu ini di forex, kripto, dan saham – 20 Agustus, 2019

Hai investor! Inilah ikhtisar 5 menit Anda tentang forex, kripto, dan pasar saham. Ingatlah bahwa berinvestasi di pasar keuangan melibatkan risiko kerugian. Anda hanya harus menginvestasikan uang yang

-

Apa itu Obligasi yang Dapat Dipanggil?

Obligasi yang dapat ditarik kembali (redeemable bond) adalah jenis obligasi yang memberikan hak kepada penerbit obligasi, tapi bukan kewajiban untuk menebus obligasi sebelum tanggal jatuh tempo. Oblig

keuangan

-

6 Strategi Mudah Yang Dapat Anda Gunakan Untuk Mengelola Utang Anda

6 Strategi Mudah Yang Dapat Anda Gunakan Untuk Mengelola Utang Anda Mengelola utang adalah aspek penting dalam menjalankan hidup Anda seperti pendidikan, mendapatkan rumah, dan membeli mobil. Ketika berurusan dengan hutang, Anda harus lebih berhati-hati karena mereka ...

-

Investasi Properti:Bagaimana Berinvestasi untuk Sukses

Investasi Properti:Bagaimana Berinvestasi untuk Sukses Pasar properti Inggris telah lama menjadi sarana investasi yang menarik di antara investor Inggris dan luar negeri. Selama 10 tahun terakhir khususnya, harga sebagian besar berada di lintasan naik dan...

-

Bagaimana cara menghemat uang untuk liburan keluarga

Bagaimana cara menghemat uang untuk liburan keluarga Awal bulan ini, keluarga kecil saya yang terdiri dari empat orang memulai liburan musim semi yang sangat dibutuhkan ke Karibia. Saya yakin itu tidak terdengar hemat sama sekali, tapi yakinlah bahwa it...

-

NDA yang dipimpin BJP Sapu Pemilihan Umum, Pasar Saham India Terbang Tinggi di Gelombang Modi

NDA yang dipimpin BJP Sapu Pemilihan Umum, Pasar Saham India Terbang Tinggi di Gelombang Modi Jika final Game of Thrones tidak menggairahkan Anda, Politik India pasti akan melakukannya – setidaknya, itu menggetarkan pasar saham domestik minggu ini dan terutama hari ini. Menurut jajak penda...