Apa itu Analisis CVP?

Analisis Biaya-Volume-Laba (analisis CVP), juga sering disebut sebagai Analisis Break-Even, adalah cara bagi perusahaan untuk menentukan bagaimana perubahan biaya (baik variabel maupun biaya tetap Biaya Tetap dan Variabel Biaya adalah sesuatu yang dapat diklasifikasikan dalam beberapa cara tergantung pada sifatnya. Salah satu metode yang paling populer adalah klasifikasi menurut) dan volume penjualan mempengaruhi laba perusahaan . Dengan informasi ini, perusahaan dapat lebih memahami kinerja secara keseluruhan dengan melihat berapa banyak unit yang harus dijual untuk mencapai titik impas atau untuk mencapai ambang batas keuntungan tertentu atau margin of safety.

Untuk mempelajari lebih lanjut, luncurkan kursus pemodelan keuangan kami!

Komponen Analisis CVP

Ada beberapa komponen berbeda yang bersama-sama membentuk analisis CVP. Komponen ini melibatkan berbagai perhitungan dan rasio, yang akan diuraikan secara lebih rinci dalam panduan ini.

Komponen utama dari analisis CVP adalah:

- Rasio CM dan rasio biaya variabel

- Titik impas (dalam satuan atau dolar)

- Batas keamanan

- Perubahan laba bersih

- Tingkat leverage operasi

Untuk menerapkan analisis CVP dengan benar, pertama-tama kita harus melihat format margin kontribusi dari laporan laba rugi.

Pengaturan Analisis CVP

Laporan laba rugi reguler mengikuti urutan pendapatan dikurangi harga pokok penjualan dan memberikan margin kotor, sedangkan pendapatan dikurangi beban menghasilkan laba bersih. Laporan laba rugi margin kontribusi mengikuti konsep serupa tetapi menggunakan format yang berbeda dengan memisahkan biaya tetap dan variabel Biaya Tetap dan Variabel Biaya adalah sesuatu yang dapat diklasifikasikan dalam beberapa cara tergantung pada sifatnya. Salah satu metode yang paling populer adalah klasifikasi menurut.

Margin kontribusi adalah harga jual produk, dikurangi biaya variabel yang terkait dengan produksi produk tersebut. Nilai dapat diberikan dalam total dolar atau per unit.

Contribution Margin (CM) Contoh Laporan Laba Rugi:

Perhatikan contoh berikut untuk menghitung lima komponen penting yang tercantum di atas.

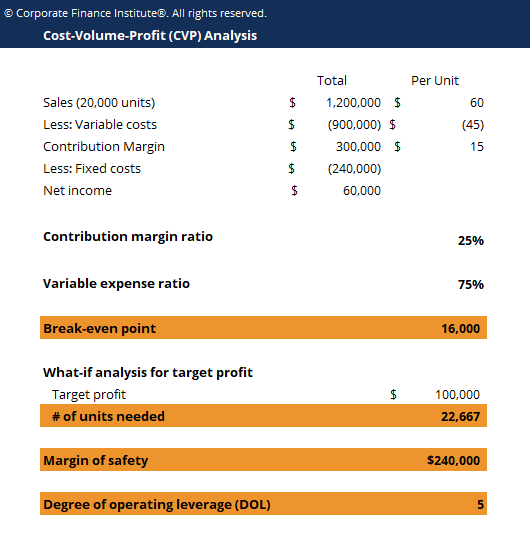

Perusahaan XYZ memiliki laporan laba rugi margin kontribusi sebagai berikut:

Total Per unit Penjualan (20, 000 unit)$1, 200, 000$60Dikurangi:Biaya variabel-$900, 000-$45Margin Kontribusi$300, 000$15Dikurangi:Biaya tetap-$240, 000Penghasilan bersih$60, 000

Rasio 1 CM dan Rasio Biaya Variabel

Rasio CM dan rasio biaya variabel adalah angka yang umumnya ingin dilihat oleh perusahaan untuk mendapatkan gambaran tentang seberapa signifikan biaya variabel.

Rasio CM =Margin Kontribusi / Penjualan

Rasio Biaya Variabel =Total Biaya Variabel / Penjualan

Rasio CM yang tinggi dan rasio biaya variabel yang rendah menunjukkan rendahnya tingkat biaya variabel yang dikeluarkan.

#2 Titik Impas

Titik impas (BEP), dalam satuan, adalah jumlah produk yang harus dijual perusahaan untuk menutupi semua biaya produksi. Demikian pula, titik impas dalam dolar adalah jumlah penjualan yang harus dihasilkan perusahaan untuk menutupi semua biaya produksi (biaya variabel dan biaya tetap).

Rumus titik impas (BEP) adalah:

BEP =Total Biaya Tetap / CM per Unit

BEP, dalam satuan, sama dengan 240, 000/15 =16, 000 unit. Karena itu, jika perusahaan menjual 16, 000 unit, keuntungan akan menjadi nol dan perusahaan akan “break even” dan hanya menutupi biaya produksinya.

#3 Perubahan Laba Bersih (Analisis Bagaimana-Jika)

Sangat umum bagi perusahaan untuk ingin memperkirakan bagaimana laba bersih mereka akan berubah dengan perubahan perilaku penjualan. Sebagai contoh, perusahaan dapat menggunakan target kinerja penjualan atau target laba bersih untuk menentukan pengaruhnya satu sama lain.

Dalam contoh ini, jika manajemen ingin memperoleh laba minimal $100, 000, berapa unit yang harus dijual perusahaan?

Kita dapat menerapkan formula what-if yang sesuai di bawah ini:

Jumlah unit =(Biaya Tetap + Target Laba) / Rasio CM

Karena itu, untuk mendapatkan setidaknya $100, 000 dalam laba bersih, perusahaan harus menjual setidaknya 22, 666 unit.

Untuk mempelajari lebih lanjut, luncurkan kursus pemodelan keuangan kami!

#4 Margin Keamanan

Tambahan, perusahaan mungkin juga ingin menghitung margin of safety. Ini biasanya disebut sebagai "ruang gerak" perusahaan dan ditunjukkan dengan seberapa banyak penjualan yang bisa turun namun tetap mencapai titik impas.

Rumus untuk margin keamanan adalah:

Margin of Safety =Penjualan Aktual – Penjualan Impas

Margin of safety dalam contoh ini adalah:

Penjualan Aktual – Penjualan Impas =$1, 200, 000 – 16, 000*$60 =$240, 000

Margin ini juga dapat dihitung sebagai persentase dalam kaitannya dengan penjualan aktual:240, 000/1, 200, 000 =20%.

Karena itu, penjualan bisa turun $240, 000, atau 20%, dan perusahaan masih tidak kehilangan uang.

#5 Tingkat Leverage Operasi (DOL)

Akhirnya, derajat leverage operasi (DOL) dapat dihitung dengan menggunakan rumus berikut:

DOL =CM / Laba Bersih

Jadi, DOL dalam contoh ini adalah $300, 000 / 60, 000 =5.

Nomor DOL adalah nomor penting karena memberitahu perusahaan bagaimana laba bersih berubah dalam kaitannya dengan perubahan angka penjualan. Lebih spesifik, angka 5 berarti bahwa perubahan 1% dalam penjualan akan menyebabkan perubahan laba bersih sebesar 5%.

Banyak yang mungkin berpikir bahwa semakin tinggi DOL, semakin baik bagi perusahaan. Namun, semakin tinggi angkanya, semakin tinggi risikonya, karena DOL yang lebih tinggi juga berarti penurunan 1% dalam penjualan akan menyebabkan peningkatan, penurunan laba bersih yang lebih besar, akhirnya menurunkan profitabilitasnya.

Analisis CVP dan Pengambilan Keputusan

Menyatukan semua bagian dan melakukan analisis CVP, perusahaan kemudian dapat membuat keputusan tentang apakah akan berinvestasi dalam teknologi tertentu yang akan mengubah struktur biaya mereka, dan menentukan efek pada penjualan dan profitabilitas lebih cepat.

Sebagai contoh, katakanlah Perusahaan XYZ dari contoh sebelumnya sedang mempertimbangkan untuk berinvestasi pada peralatan baru yang akan meningkatkan biaya variabel sebesar $3 per unit tetapi dapat menurunkan biaya tetap sebesar $30, 000. Dalam skenario pengambilan keputusan ini, perusahaan dapat dengan mudah menggunakan angka dari analisis CVP untuk menentukan jawaban terbaik.

Bagian tersulit dalam situasi ini adalah menentukan bagaimana perubahan ini akan memengaruhi pola penjualan – apakah penjualan akan tetap relatif sama, akankah mereka naik, atau mereka akan turun? Setelah perkiraan penjualan menjadi agak masuk akal, itu kemudian menjadi hanya masalah angka-angka dan mengoptimalkan profitabilitas perusahaan.

Unduh Template Gratis

Masukkan nama dan email Anda di formulir di bawah ini dan unduh template gratis sekarang!

Sumber daya tambahan

CFI menawarkan Halaman Program Commercial Banking &Credit Analyst (CBCA)™ - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan mengembangkan basis pengetahuan Anda, silakan jelajahi sumber daya tambahan yang relevan di bawah ini:

- Variabel vs Biaya TetapBiaya Tetap dan VariabelBiaya adalah sesuatu yang dapat diklasifikasikan dalam beberapa cara tergantung pada sifatnya. Salah satu metode yang paling populer adalah klasifikasi menurut

- Analisis Laporan KeuanganAnalisis Laporan KeuanganCara melakukan Analisis Laporan Keuangan. Panduan ini akan mengajarkan Anda untuk melakukan analisis laporan keuangan dari laporan laba rugi,

- FP&A Career GuideJobsJelajahi deskripsi pekerjaan:persyaratan dan keterampilan untuk posting pekerjaan di perbankan investasi, penelitian ekuitas, Perbendaharaan, F&A, keuangan perusahaan, akuntansi dan bidang keuangan lainnya. Deskripsi pekerjaan ini telah disusun dengan mengambil daftar keterampilan yang paling umum, persyaratan, pendidikan, pengalaman dan lainnya

- Pertanyaan Wawancara FP&A Pertanyaan WawancaraFP&A Pertanyaan dan jawaban wawancara FP&A. Daftar ini mencakup pertanyaan wawancara paling umum yang digunakan untuk merekrut pekerjaan Perencanaan dan Analisis Keuangan (FP&A)

-

Allstate menempatkan unit asuransi jiwa di Blackstones dengan harga $2,8 miliar

Raksasa ekuitas swasta Blackstone Group Inc. telah setuju untuk membeli Allstate Life Insurance Co. dari Allstate Corp. seharga $2,8 miliar, yang terbaru dalam banyak kesepakatan antara perusahaan keu

-

Kesepakatan blockchain Ethiopia adalah momen penting – untuk teknologi,

dan untuk Afrika Pada peluncuran bitcoin pada tahun 2009 ukuran potensi teknologi yang mendasarinya, blockchain, tidak sepenuhnya dihargai. Apa yang belum sepenuhnya dieksploitasi adalah fitur u

-

Cara Mendapatkan Penghasilan Pasif Dengan Mudah Dengan Crypto

Menciptakan beberapa aliran pendapatan pasif adalah cara yang sehat untuk membantu Anda mencapai tujuan keuangan pribadi Anda. Dengan demikian, banyak investor dan individu sama-sama telah menemukan c

-

Pro &Kontra Membeli Rumah Pabrikan Double-Wide

Sebagian besar rumah mobil lebih murah daripada rumah yang dibangun di lokasi karena produsen menghemat uang untuk tenaga kerja dan material. Rumah mobil dibangun di dalam ruangan dan dibangun sesuai

keuangan

- Apa Arti Mimpi Anda Tentang Uang Sebenarnya?

- 11 Tantangan Manajemen Biaya Perjalanan Teratas &Cara Menghindarinya

- Ulasan pinjaman Fiona:Pasar untuk menemukan pinjaman pribadi

- Jutaan dibayar untuk persiapan pajak ketika mereka memenuhi syarat untuk Program File Gratis,

- Bagaimana Cara Kerja Cash Back? Hal-hal Penting Untuk Diketahui

- Apa itu Return on Common Equity?

-

Bagaimana Anda Dapat Manfaat dari Pinjaman Online?

Bagaimana Anda Dapat Manfaat dari Pinjaman Online? Jangan menolak dari pembelian yang direncanakan karena kekurangan uang. Seperti biasa, ada jalan keluar. Solusi untuk masalah keuangan Anda menjadi lebih terjangkau dari sebelumnya. Dan itu adalah pin...

-

Semua Mata tertuju pada ETH

Semua Mata tertuju pada ETH ETH sedang bersiap untuk penembusan potensial. Yang perlu dilakukan hanyalah melakukan apa yang dilakukan oleh begitu banyak koin lainnya (LTC, BTC, BCH, dan banyak lagi) telah dilakukan. Jika bisa ...

-

Bisakah Anda Masih Membeli Kendaraan Dengan Lisensi yang Ditangguhkan?

Bisakah Anda Masih Membeli Kendaraan Dengan Lisensi yang Ditangguhkan? Membeli kendaraan saat SIM Anda ditangguhkan akan memperumit prosesnya, dan tidak mungkin untuk menyelesaikan paling buruk. Apakah Anda akan dapat melakukannya atau tidak tergantung pada hukum negara ...

-

Cara Membiayai Mobil dengan Mileage Tinggi

Cara Membiayai Mobil dengan Mileage Tinggi Sebuah mobil dengan jarak tempuh yang tinggi selalu bernilai kurang dari kendaraan yang sebanding dengan jarak tempuh yang lebih rendah. Lebih banyak mil biasanya berarti lebih banyak kerusakan dan le...