Apa itu Biaya Ekuitas?

Cost of Equity adalah tingkat pengembalian yang dibayarkan perusahaan kepada investor ekuitas. Sebuah perusahaan menggunakan biaya ekuitas untuk menilai daya tarik relatif dari investasi, termasuk proyek internal dan peluang akuisisi eksternal. Perusahaan biasanya menggunakan kombinasi pembiayaan ekuitas dan hutang, dengan modal ekuitas menjadi lebih mahal.

Cara Menghitung Biaya Ekuitas

Biaya ekuitas dapat dihitung dengan menggunakan CAPM (Model Penetapan Harga Aset Modal)Model Penetapan Harga Aset Modal (CAPM)Model Penetapan Harga Aset Modal (CAPM) adalah model yang menggambarkan hubungan antara pengembalian yang diharapkan dan risiko suatu sekuritas. Rumus CAPM menunjukkan pengembalian sekuritas sama dengan pengembalian bebas risiko ditambah premi risiko, berdasarkan beta dari sekuritas tersebut atau Model Kapitalisasi Dividen (untuk perusahaan yang membagikan dividen).

CAPM (Model Penetapan Harga Aset Modal)

CAPM memperhitungkan risiko investasi relatif terhadap pasar. Modelnya kurang tepat karena perkiraan yang dibuat dalam perhitungan (karena menggunakan informasi historis).

Rumus CAPM:

E(R Saya ) =R F + β Saya * [E(R M ) - R F ]

Di mana:

E(R Saya ) =Pengembalian yang diharapkan atas aset i

R F =Tingkat pengembalian bebas risiko

β Saya =Beta aset i

E(R M ) =Pengembalian pasar yang diharapkan

Tingkat Pengembalian Bebas Risiko

Pengembalian yang diharapkan dari investasi bebas risiko (jika menghitung pengembalian yang diharapkan untuk perusahaan AS, catatan Treasury 10-tahun dapat digunakan).

Beta

Ukuran risiko sistematis (volatilitas) aset relatif terhadap pasar. Beta dapat ditemukan secara online atau dihitung dengan menggunakan regresi:membagi kovarians aset dan pengembalian pasar dengan varians pasar.

β Saya <1 :Aset i kurang stabil (relatif terhadap pasar)

β Saya =1 :Volatilitas aset i sama dengan harga pasar

β Saya > 1 :Aset i lebih fluktuatif (relatif terhadap pasar)

Pengembalian Pasar yang Diharapkan

Nilai ini biasanya merupakan pengembalian rata-rata pasar (yang merupakan bagian dari sekuritas yang mendasarinya) selama periode waktu tertentu (lima hingga sepuluh tahun adalah kisaran yang sesuai).

Model Kapitalisasi Dividen

Model Kapitalisasi Dividen hanya berlaku untuk perusahaan yang membayar dividen, dan juga mengasumsikan bahwa dividen akan tumbuh pada tingkat yang konstan. Model tidak memperhitungkan risiko investasi sejauh CAPM melakukannya (karena CAPM membutuhkan beta).

Rumus Kapitalisasi Dividen:

R e =(D 1 / P 0 ) + g

Di mana:

R e =Biaya Ekuitas

D 1 =Dividen/saham tahun depan

P 0 =Harga saham saat ini

g =Tingkat pertumbuhan dividen

Dividen/Bagi Tahun Depan

Perusahaan biasanya mengumumkan dividen jauh sebelum distribusi. Informasi tersebut dapat ditemukan dalam pengajuan perusahaan (laporan tahunan dan triwulanan atau melalui siaran pers). Jika informasi tidak dapat ditemukan, asumsi dapat dibuat (menggunakan informasi historis untuk menentukan apakah dividen tahun depan akan serupa).

Harga Saham Saat Ini

Harga saham suatu perusahaan dapat diketahui dengan mencari ticker atau nama perusahaan di bursa tempat saham tersebut diperdagangkan, atau hanya dengan menggunakan mesin pencari yang kredibel.

Tingkat Pertumbuhan Dividen

Tingkat Pertumbuhan Dividen dapat diperoleh dengan menghitung pertumbuhan (setiap tahun) dari dividen masa lalu perusahaan dan kemudian mengambil rata-rata nilainya.

Tingkat pertumbuhan untuk setiap tahun dapat ditemukan dengan menggunakan persamaan berikut:

Pertumbuhan Dividen =(D T /D t-1 ) – 1

Di mana:

D T =Pembayaran dividen tahun t

D t-1 =Pembayaran dividen tahun t-1 (satu tahun sebelum tahun t)

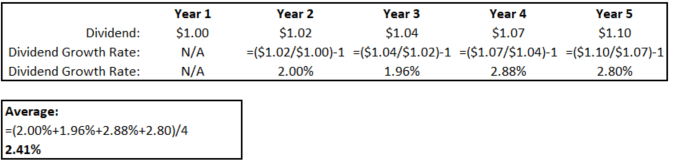

Contoh

Di bawah ini adalah jumlah dividen yang dibayarkan setiap tahun oleh perusahaan yang telah beroperasi selama lima tahun.

Rata-rata tingkat pertumbuhan adalah 2,41%.

Contoh Model Kapitalisasi Dividen

XYZ Co. saat ini diperdagangkan pada $5 per saham dan baru saja mengumumkan dividen $0,50 per saham, yang akan dibayarkan tahun depan. Menggunakan informasi sejarah, seorang analis memperkirakan tingkat pertumbuhan dividen XYZ Co. menjadi 2%. Berapa biaya ekuitas?

- D 1 =$0,50

- P 0 =$5

- g =2%

R e =($0,50/$5) + 2%

R e =12%

Biaya ekuitas untuk XYZ Co. adalah 12%.

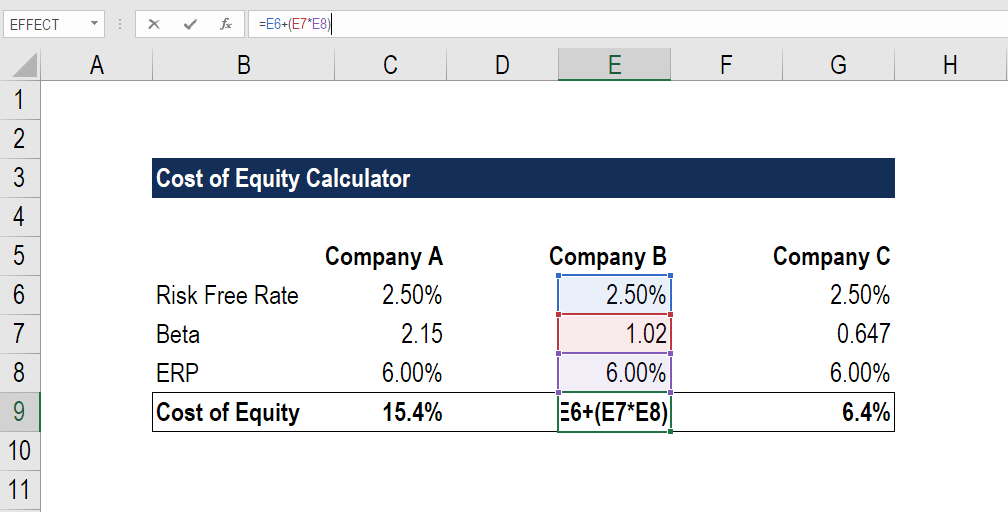

Contoh Biaya Ekuitas di Excel (Pendekatan CAPM)

Langkah 1:Temukan RFR (tingkat bebas risiko) pasar

Langkah 2:Hitung atau temukan beta masing-masing perusahaan

Langkah 3:Hitung ERP (Equity Risk Premium)

ERP =E(R M ) - R F

Di mana:

E(R M ) =Pengembalian pasar yang diharapkan

R F =Tingkat pengembalian bebas risiko

Langkah 4:Gunakan rumus CAPM untuk menghitung biaya ekuitas.

E(R Saya ) =R F + β Saya *ERP

Di mana:

E(R Saya ) =Pengembalian yang diharapkan atas aset i

R F =Tingkat pengembalian bebas risiko

β Saya =Beta aset i

ERP (Premi Risiko Ekuitas) =E(R M ) - R F

Perusahaan dengan beta tertinggi melihat biaya ekuitas tertinggi dan sebaliknya. Masuk akal karena investor harus dikompensasi dengan pengembalian yang lebih tinggi untuk risiko lebih banyak volatilitas (beta yang lebih tinggi).

Unduh Template Gratis

Masukkan nama dan email Anda di formulir di bawah ini dan unduh template gratis sekarang!

Biaya Ekuitas vs Biaya Utang

Biaya ekuitas seringkali lebih tinggi daripada biaya hutang. Investor ekuitas diberi kompensasi lebih murah hati karena ekuitas lebih berisiko daripada utang, mengingat bahwa:

- Debtholder dibayar sebelum investor ekuitas (aturan prioritas mutlak).

- Debitur dijamin pembayarannya, sedangkan investor ekuitas tidak.

- Hutang sering kali dijamin dengan aset spesifik perusahaan, sedangkan ekuitas tidak.

- Sebagai imbalan untuk mengambil lebih sedikit risiko, debtholder memiliki tingkat pengembalian yang diharapkan lebih rendah.

Biaya Ekuitas vs WACC

Biaya ekuitas hanya berlaku untuk investasi ekuitas, sedangkan Biaya Modal Rata-Rata Tertimbang (WACC)WACCWACC adalah Biaya Modal Rata-Rata Tertimbang perusahaan dan mewakili biaya modal campurannya termasuk ekuitas dan utang. memperhitungkan investasi ekuitas dan utang.

Biaya ekuitas dapat digunakan untuk menentukan biaya relatif suatu investasi jika perusahaan tidak memiliki hutang (yaitu, perusahaan hanya mengumpulkan uang melalui penerbitan saham).

WACC digunakan sebagai gantinya untuk perusahaan dengan hutang. Nilainya akan selalu lebih murah karena dibutuhkan rata-rata tertimbang dari ekuitas dan tingkat utang (dan pembiayaan utang lebih murah).

Biaya Ekuitas dalam Pemodelan Keuangan

WACC biasanya digunakan sebagai tingkat diskonto untuk arus kas bebas tanpa pengaruh Arus Kas Bebas Tidak Berpengungkit Arus Kas Bebas Tanpa Pengungkit adalah gambaran arus kas teoretis untuk bisnis, dengan asumsi perusahaan benar-benar bebas hutang tanpa beban bunga. (FCFF). Karena WACC memperhitungkan biaya ekuitas dan biaya utang, nilainya dapat digunakan untuk mendiskon FCFF, yang merupakan seluruh arus kas bebas yang tersedia bagi perusahaan. Penting untuk mendiskonnya pada tingkat biaya untuk membiayai (WACC).

Biaya ekuitas dapat digunakan sebagai tingkat diskonto jika Anda menggunakan arus kas bebas leverage (FCFE). Biaya ekuitas merupakan biaya untuk meningkatkan modal dari investor ekuitas, dan karena FCFE adalah uang tunai yang tersedia untuk investor ekuitas, itu adalah tingkat yang tepat untuk mendiskon FCFE.

Bacaan Terkait

CFI adalah penyedia global program sertifikasi pemodelan keuangan Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini! untuk calon analis keuangan yang bekerja di perbankan investasi, penelitian ekuitas, pengembangan perusahaan, dan FP&A. Untuk terus memajukan karir Anda, sumber daya CFI tambahan ini akan membantu:

- Return on EquityReturn on Equity (ROE)Return on Equity (ROE) adalah ukuran profitabilitas perusahaan yang mengambil pengembalian tahunan perusahaan (laba bersih) dibagi dengan nilai total ekuitas pemegang saham (yaitu 12%). ROE menggabungkan laporan laba rugi dan neraca sebagai laba bersih atau laba dibandingkan dengan ekuitas pemegang saham.

- Nilai PerusahaanNilai Perusahaan (EV)Nilai Perusahaan, atau Nilai Perusahaan, adalah seluruh nilai perusahaan sama dengan nilai ekuitasnya, ditambah utang bersih, ditambah setiap kepentingan minoritas

- Kapitalisasi PasarFinanceCFI's Finance Articles dirancang sebagai panduan belajar mandiri untuk mempelajari konsep keuangan penting secara online sesuai keinginan Anda. Jelajahi ratusan artikel!

- Metode PenilaianMetode Penilaian Ketika menilai sebuah perusahaan sebagai kelangsungan ada tiga metode penilaian utama yang digunakan:analisis DCF, perusahaan sebanding, dan transaksi sebelumnya

-

11 Dana Indeks Terbaik untuk Dibeli Hari Ini

Gambar Getty Meninggalnya pendiri Vanguard John Bogle baru-baru ini merupakan kerugian besar bagi dunia investasi. Bogle bertanggung jawab untuk memperkenalkan investasi indeks ke industri dana, dan

-

Apa itu Safe Harbor 401k?

Apakah Anda memiliki bisnis di mana individu bergantung pada Anda untuk pendapatan dan keuntungan mereka? Jika begitu, Anda mungkin menentukan paket tunjangan yang ideal untuk karyawan Anda jika Anda

-

Varian COVID Omicron yang Baru Dinamakan Penyebab Pompa Harga 400%-Plus Sedikit Diketahui, Crypto Dengan Nama Yang Sama

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

Apakah Akun Pensiun 401k Diasuransikan?

Sebagian besar jenis investasi dalam paket 401 (k) tidak ditanggung oleh asuransi FDIC. Untuk banyak orang, rencana 401(k) adalah sarang telur yang menyimpan dana untuk pensiun impian mereka. Namun,

keuangan

- Rayakan Musim Gugur dengan Dua Cara Besar untuk Berhemat di Bulan yang Lebih Dingin

- 72% orang Amerika melihat skor kredit mereka turun setelah melewatkan 'beli sekarang,

- Ulasan pinjaman mobil Golden 1 Credit Union:Hemat saat Anda menggunakan jaringan dealer pilihan atau membeli mobil sewaan Perusahaan bekas

- Uang Bergerak untuk Menghasilkan di Usia 20-an Anda,

- Bagaimana cara menghitung penyusutan mobil?

- Apa itu Perusahaan Publik?

-

Cara Menulis Cek Elektronik

Cara Menulis Cek Elektronik Singkirkan cek tulisan tangan dengan mengirimkannya secara elektronik. Cek elektronik – sering disingkat e-cek – tidak perlu repot menulis cek kertas dan harus mengirimkannya melalui pos. Sebagian be...

-

Masa Tenggang untuk Mengakhiri Sewa Setelah Menandatanganinya

Masa Tenggang untuk Mengakhiri Sewa Setelah Menandatanganinya Perjanjian sewa adalah perjanjian jangka waktu tertentu, dimana penyewa diperbolehkan untuk menyewa properti untuk jangka waktu tertentu. Perjanjian sewa berakhir pada akhir jangka waktu tertentu, sep...

-

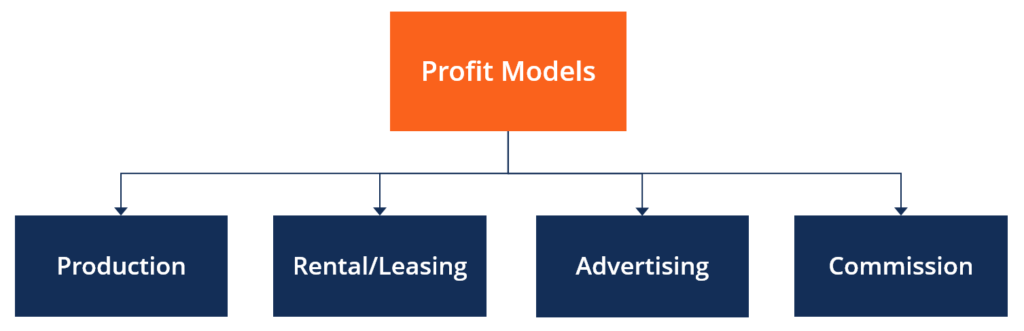

Apa itu Model Keuntungan?

Apa itu Model Keuntungan? Model laba mengacu pada rencana perusahaan yang bertujuan untuk membuat bisnis menguntungkan dan layak. Ini menjabarkan apa yang direncanakan perusahaan untuk diproduksi atau disediakan, bagaimana pen...

-

Apa itu Strategi Martingale?

Apa itu Strategi Martingale? Strategi Martingale melibatkan penggandaan ukuran perdagangan setiap kali kerugian dihadapi. Skenario klasik untuk strategi ini adalah mencoba dan memperdagangkan hasil dengan kemungkinan 50% terjadi....