Apa itu Cashback?

Cashback adalah keuntungan kartu kredit di mana persentase pembelian yang memenuhi syarat yang dilakukan dengan kartu kredit dibayarkan kembali kepada pemegang kartu. Konsep cashback mendapatkan daya tarik utama pada tahun 1986 ketika Discover Financial Services, sebuah divisi dari Morgan Stanley, meluncurkan kartu kredit tanpa biaya tahunan, batas kredit yang lebih tinggi dari biasanya, dan bonus cashback untuk pembelian tertentu.

Ringkasan

● Cashback adalah keuntungan kartu kredit di mana pemegang kartu memperoleh persentase dari pembelanjaan yang memenuhi syarat.

● Tiga bentuk cashback yang paling umum termasuk (1) cashback flat rate, (2) cashback tarif berjenjang, dan (3) cashback dengan tarif berbeda tergantung jenis pembelanjaan.

● Cashback umumnya ditebus melalui (1) setoran bank, (2) mengimbangi saldo kartu kredit Anda, atau (3) kartu hadiah.

Memahami Cashback

Uang kembali, secara efektif penghargaan atau insentif, terutama digunakan oleh perusahaan kartu kredit untuk mendorong konsumen melakukan pembelian secara kredit lebih sering. Fitur cashback pada kartu kredit memungkinkan pemegang kartu memperoleh persentase (biasanya berkisar antara 0,25% -5%) dari pembelanjaan yang memenuhi syarat. Sebagai contoh, Kartu Pilihan SimplyCashTM American Express menawarkan cashback 2% untuk semua pembelian yang dilakukan dengan kartu tersebut.

Berikut ini adalah bentuk cashback yang paling umum:

- Cashback harga datar :Menerima cashback flat rate, terlepas dari jenis pembelanjaan. Contohnya adalah Kartu Pilihan SimplyCashTM American Express yang diuraikan sebelumnya, yang memiliki tingkat cashback 2% tetap.

- Cashback tarif berjenjang :Tingkat cashback berjenjang tergantung pada pengeluaran tahunan. Sebagai contoh, tingkat cashback 0,5% jika pengeluaran tahunan di bawah $5, 000 dan tingkat cashback 1% jika pengeluaran tahunan di atas $5, 000.

- Cashback dengan tarif berbeda (tergantung pada jenis pembelanjaan):Bentuk cashback ini memiliki tarif yang berbeda tergantung di mana uang tersebut dibelanjakan. Sebagai contoh, pembelanjaan supermarket mungkin memiliki cashback 1%; pengeluaran bahan bakar mungkin memiliki cashback 3%, dll.

Dalam beberapa kasus, jumlah cashback tunduk pada batas tahunan. Penting untuk membaca tulisan kecil di balik kartu kredit Anda.

Penukaran Cashback

Pembaca harus memperhatikan bahwa beberapa kartu kredit cashback memerlukan ambang penukaran minimum. Lagi, penting untuk membaca tulisan kecil di belakang kartu kredit Anda. Tergantung pada persyaratan kartu kredit, cashback umumnya ditebus melalui hal-hal berikut:

- deposit bank :Uang kembali disetorkan langsung ke rekening giro atau tabungan Anda Rekening Tabungan Rekening tabungan adalah rekening biasa di bank atau serikat kredit yang memungkinkan seseorang untuk menyetor, aman, atau menarik uang ketika dibutuhkan. Rekening tabungan biasanya membayar beberapa bunga deposito, walaupun rate nya rendah..

- Kredit pada pernyataan :Cashback langsung mengimbangi saldo kartu kredit Anda saat ini. Sebagai contoh, jika saldo kartu kredit Anda adalah $100 dan cashback adalah $2, jumlah pembayaran yang berlaku pada laporan mutasi Anda adalah $98.

- Kartu ucapan :Cashback dikembalikan dalam bentuk kartu hadiah untuk digunakan di pengecer.

Bagaimana Perusahaan Kartu Kredit Menghasilkan Uang Dari Cashback?

Tanpa keraguan, cashback memberikan penghematan biaya bagi konsumen ketika mereka melakukan pembelian yang memenuhi syarat. Namun, bagaimana cashback menguntungkan perusahaan kartu kredit?

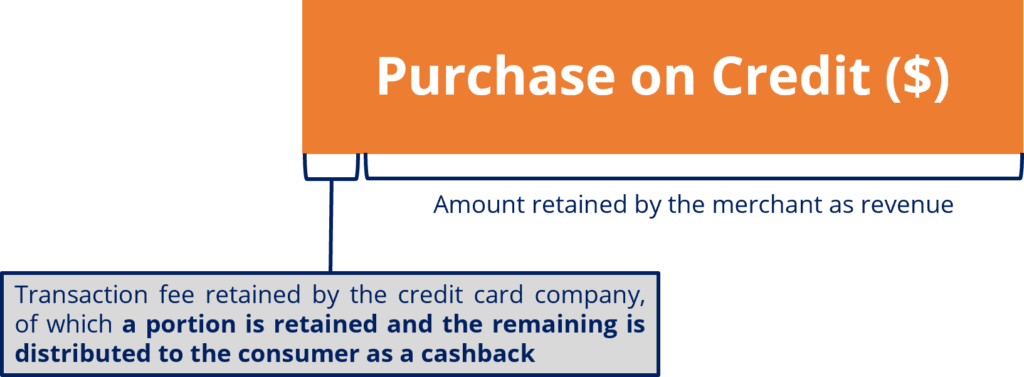

Dalam transaksi cashback, perusahaan kartu kredit akan berbagi sebagian dari biaya transaksi Biaya LayananA biaya layanan, juga disebut biaya layanan, mengacu pada biaya yang dikumpulkan untuk membayar layanan yang berhubungan dengan produk atau layanan yang dibeli. (biasanya sekitar 2%) dihasilkan dari pedagang dengan konsumen. Ini diilustrasikan di bawah ini:

Meskipun tampaknya perusahaan kartu kredit kehilangan uang pada transaksi cashback, Itu tidak sepenuhnya benar. Pertama, berguna untuk mengingat model bisnis perusahaan kartu kredit. Perusahaan kartu kredit menghasilkan biaya transaksi kecil dari pedagang ketika konsumen menggunakan kartu kredit mereka.

Hasil dari, perusahaan kartu kredit memberikan cashback pada kartu kredit mereka untuk mendorong konsumen menggunakan kartu kredit mereka (yang menghasilkan biaya bagi perusahaan) lebih sering daripada uang tunai atau kartu debit (yang tidak menghasilkan biaya bagi perusahaan).

Lebih-lebih lagi, konsumen dapat membelanjakan lebih banyak untuk kartu kredit mereka karena daya tarik cashback, memberikan pembayaran bunga yang lebih besar untuk perusahaan kartu kredit dari pembayaran yang terlambat. Akhirnya, kartu kredit dengan cashback mungkin memiliki biaya tahunan, memberikan pendapatan tambahan bagi perusahaan kartu kredit.

Contoh Cashback

Informasi latar belakang :Tim adalah individu yang sebagian besar membayar melalui kartu debit atau tunai melalui kartu kredit untuk menghindari keharusan mengingat untuk melunasi saldo kartu kredit yang terutang setiap bulan. Baru-baru ini, DIA mendaftar untuk kartu kredit hanya untuk cashback, yaitu 2% dan memenuhi syarat untuk semua pembelian.

pertanyaan 1 :Selama periode satu tahun, Tim menghasilkan $15, 000 dalam pembelian dengan kartu kredit. Dengan asumsi biaya transaksi 3% yang dibebankan oleh perusahaan kartu kredit ke pedagang, berapa pendapatan bersih yang dihasilkan oleh perusahaan kartu kredit?

Menjawab :Dengan $15, 000 dalam pembelian dengan kartu kredit, biaya transaksi yang dikumpulkan dari pedagang oleh perusahaan kartu kredit total $450 ($15, 000x3%). Dengan cashback 2%, perusahaan kartu kredit berbagi $300 ($15, 000 x 2%) dengan Tim, menghasilkan pendapatan bersih sebesar $150.

Pertanyaan 2 :Bagaimana perusahaan kartu kredit mendapatkan keuntungan dari menawarkan cashback Tim untuk pembelian kartu kredit?

Menjawab :Tim sebagian besar membayar melalui kartu debit atau uang tunai. Dengan demikian, dengan menawarkan kartu kredit dengan cashback, perusahaan kartu kredit telah memberi insentif kepada Tim untuk membeli lebih banyak dengan kartu kredit. Hasil dari, $15, 000 dalam pembelian yang seharusnya dilakukan dengan kartu debit atau dengan uang tunai sekarang ada di kartu kredit, menghasilkan pendapatan bersih sebesar $150 untuk perusahaan kartu kredit.

Hal-hal yang Perlu Diperhatikan sebagai Konsumen

- Mendapatkan kartu kredit cashback mungkin menggoda Anda untuk membelanjakan lebih dari biasanya hanya untuk mendapatkan cashback. Penting untuk menjaga kebiasaan pengeluaran Anda, karena cashback ekstra yang dihasilkan dari pengeluaran berlebih dapat dengan mudah sebanding dengan biaya bunga tambahan karena tidak dapat melunasi saldo kartu kredit setiap bulan.

- Penting untuk membaca cetakan kecil dari setiap kartu kredit cashback. Jika ada batas cashback dan biaya kartu kredit tahunan, ini akan mengurangi daya tarik cashback. Sebagai contoh, jika kita mengasumsikan skenario ekstrim batas cashback tahunan $500 dan biaya tahunan $400, maksimum yang dapat dihemat konsumen dari penggunaan kartu kredit cashback hanya $100.

Sumber daya tambahan

CFI menawarkan Halaman Program Commercial Banking &Credit Analyst (CBCA)™ - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan mengembangkan basis pengetahuan Anda, silakan jelajahi sumber daya tambahan yang relevan di bawah ini:

- Metode Saldo Harian Rata-rata Metode Saldo Harian Rata-rataMetode saldo harian rata-rata adalah metode untuk menghitung jumlah bunga yang akan dibebankan kepada peminjam atas pinjaman yang belum dibayar. Dia

- Best Buy Credit CardOtherArtikel yang membahas topik keuangan lainnya mulai dari Warren Buffett hingga strategi hedge fund. Topik keuangan lainnya ini menarik untuk dibaca

- Rekening Giro vs. Rekening Tabungan Rekening Giro vs Rekening TabunganKlien bank dapat memilih untuk membuka rekening giro vs rekening tabungan tergantung pada beberapa faktor, seperti tujuan, akses mudah, atau atribut lainnya. Rekening giro adalah jenis rekening bank yang digunakan untuk transaksi sehari-hari. Ini adalah rekening paling dasar yang bank, serikat kredit, dan pemberi pinjaman kecil menawarkan.

- Keuangan PribadiKeuangan PribadiKeuangan pribadi adalah proses perencanaan dan pengelolaan kegiatan keuangan pribadi seperti pendapatan, pengeluaran, penghematan, investasi, dan perlindungan. Proses pengelolaan keuangan pribadi seseorang dapat dirangkum dalam sebuah anggaran atau rencana keuangan.

-

Apakah HSA Akan Hilang Sepenuhnya?

Undang-Undang Perlindungan Pasien dan Perawatan Terjangkau (PPACA), lulus tahun 2010, telah membawa sejumlah perubahan dalam perawatan kesehatan dalam beberapa tahun terakhir. Sementara beberapa kon

-

Orang Amerika Bisa Menerima $ 376 Miliar Lagi dalam Bantuan Stimulus

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

Apa itu Cross Currency Swap?

Cross currency swap mengacu pada kesepakatan antara dua pihak untuk memperdagangkan mata uang. Selama masa pertukaran, pembayaran bunga dipertukarkan secara berkala, dengan nilai pokok yang sama yang

-

Cara Mengirim Uang Tanpa Informasi Alamat Penagihan

Ada beberapa cara untuk melakukan pembayaran secara elektronik bila Anda tidak memiliki alamat penagihan. Beberapa orang membayar kreditur mereka dengan mengirimkan pembayaran melalui pos menggunakan

keuangan

- Berapa Banyak yang Harus Anda Simpan Dari Gaji Anda?

- 10 Alasan Perceraian Yang Mudah Dihindari

- Pengeluaran Pembeli Rumah Pertama Kali yang Perlu Anda Simpan

- 6 jenis pinjaman hipotek:Mana yang terbaik untuk saya?

- Apa itu CREDCO dan mengapa ada di laporan kredit saya?

- 4 pinjaman jangka pendek terbaik untuk kebutuhan uang darurat

-

Chase Bank menyalahkan masalah teknis karena pelanggan melihat saldo akun yang salah

Chase Bank menyalahkan masalah teknis karena pelanggan melihat saldo akun yang salah Chase Bank mengetahui laporan dari beberapa pelanggan yang melihat saldo yang salah di rekening giro mereka dan mengatakan bahwa masalahnya sekarang telah teratasi. Bank AS terbesar berdasarkan aset...

-

Saham Ini Memungkinkan Anda Mengubah Pola yang Dapat Diandalkan Menjadi Keuntungan

Saham Ini Memungkinkan Anda Mengubah Pola yang Dapat Diandalkan Menjadi Keuntungan Tom Gentile Hari ini, saat kita duduk di tengah-tengah adu banteng terpanjang dalam sejarah, seolah-olah kemakmuran tahun 20-an yang menderu kembali. Tentu saja, pada tahun 1920, Dow Jones Industri...

-

Utang tidak seburuk itu:mengakhiri debat pemilu tentang utang Indonesia

Utang tidak seburuk itu:mengakhiri debat pemilu tentang utang Indonesia Putaran terakhir debat presiden Indonesia untuk pemilihan umum pada bulan April akan membahas masalah ekonomi dan keuangan. Kita bisa berharap bahwa dua kandidat – Presiden petahana Joko “Jokowi” Wi...

-

15 Hal Cerdas yang Dapat Anda Lakukan Dengan Keuangan Anda,

15 Hal Cerdas yang Dapat Anda Lakukan Dengan Keuangan Anda, Bahkan jika Anda Rusak Apakah Anda hidup dari gaji ke gaji, tidak yakin apakah Anda akan memiliki cukup uang untuk membayar tagihan Anda setiap bulan? Jika begitu, tampaknya hampir tidak mungkin un...