Apakah HSA Akan Hilang Sepenuhnya?

Undang-Undang Perlindungan Pasien dan Perawatan Terjangkau (PPACA), lulus tahun 2010, telah membawa sejumlah perubahan dalam perawatan kesehatan dalam beberapa tahun terakhir.

Sementara beberapa konsumen telah melihat manfaat dari PPACA, ada juga yang kurang beruntung.

Masalah terbesar bagi sebagian orang adalah berkaitan dengan Health Savings Accounts (HSA).

Ketersediaan HSA mungkin tidak terpengaruh, tetapi biaya Rencana Kesehatan yang Dapat Dikurangi Tinggi (HDHP) yang terkait dengannya dapat meningkat dengan sangat baik.

Nilai Aktuaria dan HDHP

Nilai aktuaria menggambarkan biaya yang ditanggung oleh perusahaan asuransi vs. apa yang konsumen bayar secara langsung.

Jadi jika Anda memiliki rencana asuransi kesehatan dengan nilai aktuaria 60%, itu berarti Anda dapat diharapkan untuk membayar 40% dari biaya Anda secara langsung, dan perusahaan asuransi kesehatan menanggung sisanya (walaupun secara teknis Anda menanggungnya secara tidak langsung melalui pembayaran premi Anda).

Biaya langsung Anda mencakup hal-hal seperti pembayaran bersama dan pengurangan.

Untuk lebih banyak rencana perawatan kesehatan "tradisional", membatasi pengeluaran konsumen langsung hingga 40% karena biayanya cukup mudah untuk dicapai.

Ini sedikit lebih sulit dalam hal HDHP.

Inti dari HDHP adalah Anda membayar lebih dari kantong Anda dengan imbalan premi yang lebih rendah.

Saya penggemar berat pengaturan ini, dan keluarga saya menggunakan kombinasi HDHP/HSA.

Tentu saja, ini berarti bahwa, karena keluarga saya memiliki sedikit kebutuhan perawatan kesehatan, hampir semua pengeluaran kesehatan keluarga saya untuk tahun ini dibayar sendiri (satu resep reguler dan kunjungan perawatan pencegahan kami ditanggung oleh asuransi).

Ini berarti bahwa nilai aktuaria dari rencana kami – dan banyak rencana lainnya – tidak akan memenuhi nilai minimum.

Bagaimana HSA Cocok?

Saya menyukai Rekening Tabungan Kesehatan saya; itu memberi saya pengurangan pajak yang bagus, dan uang itu tumbuh bebas pajak selama digunakan untuk biaya perawatan kesehatan yang memenuhi syarat.

Untuk berkontribusi pada HSA, meskipun, Anda membutuhkan HDHP.

Untuk keluarga seperti saya, ini bekerja dengan baik.

Saya hanya menempatkan perbedaan antara apa yang saya digunakan untuk membayar premi kesehatan dan apa yang kita bayar sekarang di HSA.

Bagi mereka dengan pemberi kerja yang memberikan kontribusi untuk merencanakan Rekening Tabungan Kesehatan, masalah paket HDHP/HSA tidak terlalu bermasalah.

Kontribusi pemberi kerja pada HSA sebagai bagian dari imbalan dan sebagai bagian dari program dianggap sebagai biaya langsung untuk tujuan menentukan nilai aktuaria.

Jadi, jika pemberi kerja Anda berkontribusi pada HSA Anda atas nama Anda sebagai bagian dari keuntungan Anda, ini membantu penyebabnya.

Ini membantu rencana mempertahankan nilai aktuaria yang diperlukan.

Sayangnya, ini tidak berlaku untuk kontribusi individu ke HSA.

Jika Anda membeli asuransi kesehatan Anda sendiri, kontribusi ke Rekening Tabungan Kesehatan Anda tidak akan dihitung dengan cara yang sama.

Ini mengubah segalanya, dan berarti banyak paket HDHP tidak akan memenuhi ambang batas minimum yang disyaratkan oleh PPACA.

Sebagai gantinya, Anda membayar terlalu banyak, daripada secara tidak langsung.

Banyak rencana yang ditawarkan sekarang (seperti saya) mungkin hilang.

Untuk memenuhi nilai aktuaria, asuransi kesehatan mungkin harus menawarkan lebih banyak manfaat.

Dan itu berarti premi untuk HDHP bisa naik.

Itu tidak berarti akhir dari HSA, tetapi itu bisa berarti bahwa lebih sedikit orang yang dapat berkontribusi sebanyak yang mereka inginkan ke akun mereka, karena mereka harus membayar premi yang lebih tinggi untuk menutupi peningkatan manfaat.

Ini adalah salah satu aspek PPACA yang lebih mengecewakan dari sudut pandang saya, karena membatasi cara saya mengelola biaya perawatan kesehatan saya sendiri.

Saya telah menemukan HDHP/HSA cara yang bagus untuk menekan biaya saya, sambil memberi saya keuntungan finansial lainnya, dan saya kecewa karena undang-undang tersebut mungkin mengarah pada pembatasan seperti itu.

Apa pendapat Anda tentang HDHP, HSA, dan persyaratan nilai aktuaria? Tinggalkan komentar!

-

Siapa yang memiliki rekening tabungan terbaik di tahun 2021?

Tahun lain, pencarian lain untuk rekening tabungan terbaik! Itu benar:Hampir tepat setahun yang lalu hari ini saya sedang berburu rekening tabungan online jadi saya polling Anda, pembaca Dapatkan Kaya

-

Apakah Membatalkan Keanggotaan Gym Masuk Laporan Kredit Anda?

Tampilan jarak dekat dari aplikasi keanggotaan gym Jika Anda tidak membayar hutang yang Anda miliki, Anda berisiko menderita tidak hanya hukuman finansial tetapi juga kerusakan pada peringkat kredit

-

Apakah Berbagai Jenis Organisasi Perawatan Kesehatan?

Cakupan organisasi perawatan kesehatan mencakup fasilitas yang menyediakan pengobatan, tes, rehabilitasi dan terapi. Ini juga mencakup rencana yang kita andalkan untuk membantu membayar perawatan kese

-

Cara Mendapatkan Akun Dengan Rooms To Go

Rooms To Go adalah salah satu pengecer furnitur independen teratas di Amerika Serikat dengan 2, 500 rekanan penjualan di 10 negara bagian yang berbeda. Perusahaan telah diakui untuk upaya daur ulang y

Pertanggungan

- Pro dan Kontra dari Akun Penggantian Kesehatan

- Asuransi Cincin:Pembayaran Lebih Rendah Untuk Cincin yang Sama

- Bagaimana Wiraswasta Dapat Memotong Biaya Perawatan Kesehatan

- Belanja asuransi mobil melonjak saat generasi muda kembali bekerja

- Berapa Banyak yang Harus Ditaruh di Akun Pengeluaran Fleksibel Anda

- Krisis pekerjaan akibat virus corona menyebabkan hilangnya asuransi kesehatan

-

Bitcoin berusia sepuluh tahun – beginilah semuanya dimulai dan apa yang akan terjadi di masa depan

Bitcoin berusia sepuluh tahun – beginilah semuanya dimulai dan apa yang akan terjadi di masa depan misterius, entitas anonim yang dikenal sebagai “Satoshi Nakamoto” memposting kertas putih pada tanggal 31 Oktober 2008 berjudul “Bitcoin:Sistem Uang Elektronik Peer-to-Peer”. Ini adalah pertama kaliny...

-

Apa Dolar Kepulauan Cayman (KYD)?

Apa Dolar Kepulauan Cayman (KYD)? Dolar Kepulauan Cayman (KYD) adalah mata uang nasional di Kepulauan Cayman. Terletak tepat di sebelah selatan Kuba, negara Karibia terdiri dari tiga pulau besar – Grand Cayman, Cayman kecil, dan Cayma...

-

Apa itu High-In First-Out (HIFO)?

Apa itu High-In First-Out (HIFO)? Highest-In First-Out (HIFO) adalah jenis distribusi saham dan metode penilaian. Metode HIFO mengikuti konsep bahwa stok atau persediaan dengan biaya pembelian terbesar akan dijual terlebih dahulu, dig...

-

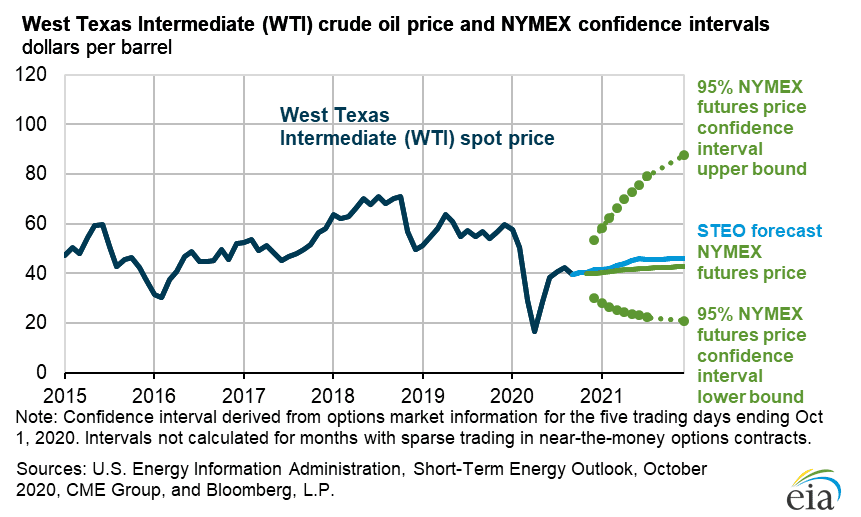

Apa yang Terjadi dengan Harga Minyak di 2020

Apa yang Terjadi dengan Harga Minyak di 2020 Dampak pandemi COVID-19 memukul industri perminyakan pada tahun 2020, memaksa harga minyak AS menjadi negatif untuk pertama kalinya dalam catatan. Dalam hitungan jam pada 20 April, harga kontrak berja...