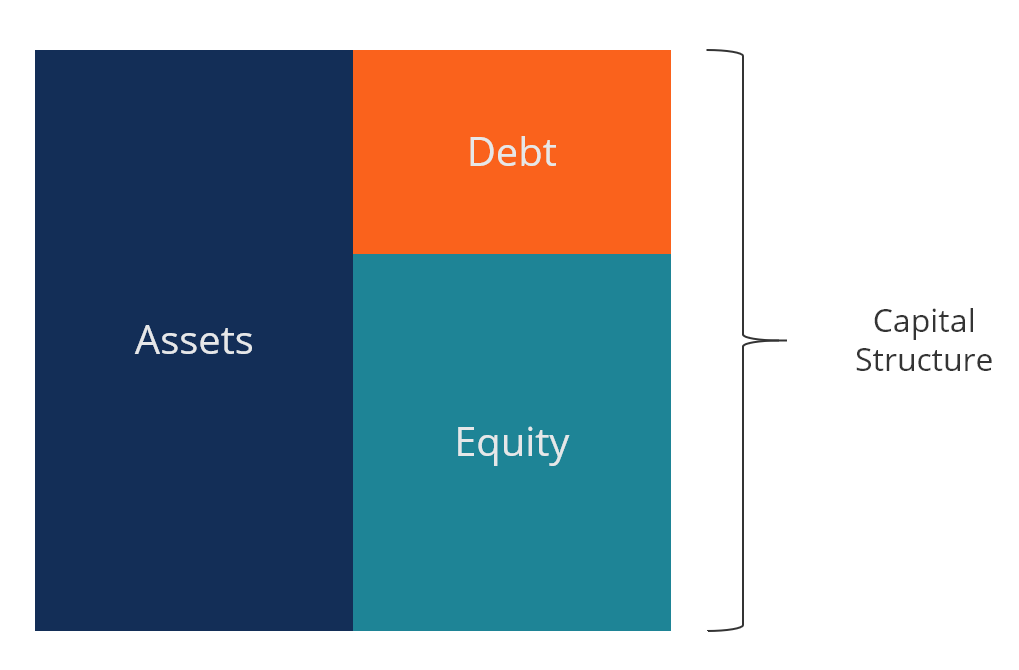

Apa itu Struktur Modal?

Struktur modal mengacu pada jumlah utangNilai Pasar Utang Nilai Pasar Utang mengacu pada harga pasar investor akan bersedia untuk membeli utang perusahaan pada, yang berbeda dari nilai buku di neraca. dan/atau ekuitas Nilai Ekuitas Nilai ekuitas dapat didefinisikan sebagai nilai total perusahaan yang dapat diatribusikan kepada pemegang saham. Untuk menghitung nilai ekuitas ikuti, panduan ini dari CFI. dipekerjakan oleh perusahaan untuk mendanai operasinya dan membiayai asetnya. Struktur modal perusahaan biasanya dinyatakan sebagai debt-to-equityFinanceArtikel KeuanganCFI dirancang sebagai panduan belajar mandiri untuk mempelajari konsep keuangan penting secara online sesuai keinginan Anda. Jelajahi ratusan artikel! atau rasio utang terhadap modal.

Utang dan modal ekuitas digunakan untuk mendanai operasi bisnis, belanja modalCara Menghitung CapEx - FormulaPanduan ini menunjukkan cara menghitung CapEx dengan menurunkan rumus CapEx dari laporan laba rugi dan neraca untuk pemodelan dan analisis keuangan., akuisisi, dan investasi lainnya. Ada pengorbanan yang harus dilakukan perusahaan ketika mereka memutuskan apakah akan menggunakan utang atau ekuitas untuk membiayai operasi, dan manajer akan menyeimbangkan keduanya untuk menemukan struktur modal yang optimal.

Gambar dari Kursus 101 Keuangan Perusahaan Gratis CFI.

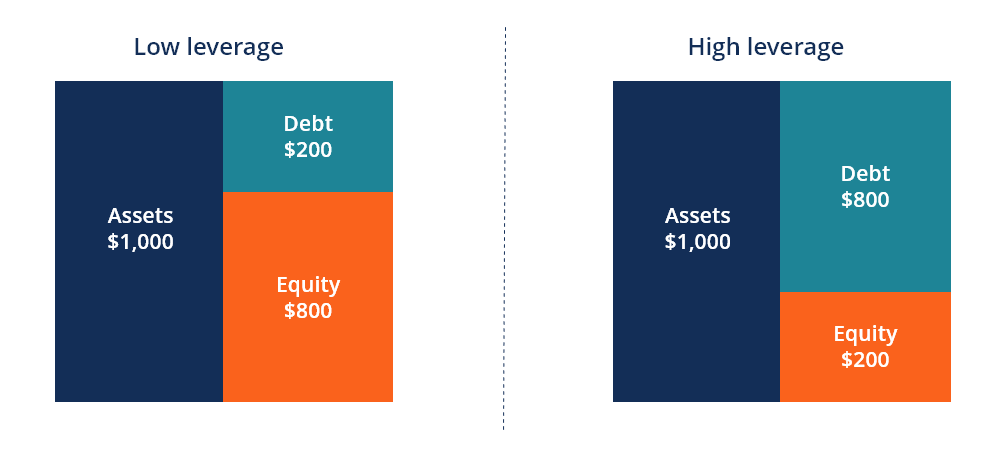

Struktur modal yang optimal

Struktur modal yang optimal dari suatu perusahaan sering didefinisikan sebagai proporsi hutang dan ekuitas yang menghasilkan biaya modal rata-rata tertimbang terendah (WACCWACCWACC adalah Biaya Rata-Rata Tertimbang dari Modal perusahaan dan mewakili biaya modal campurannya termasuk ekuitas dan hutang.) untuk perusahaan. Definisi teknis ini tidak selalu digunakan dalam praktik, dan perusahaan sering kali memiliki pandangan strategis atau filosofis tentang struktur ideal yang seharusnya.

Untuk mengoptimalkan struktur, perusahaan dapat menerbitkan lebih banyak utang atau ekuitas. Modal baru yang diperoleh dapat digunakan untuk berinvestasi pada aset baru atau dapat digunakan untuk membeli kembali utang/ekuitas yang saat ini beredar, sebagai bentuk rekapitalisasi.

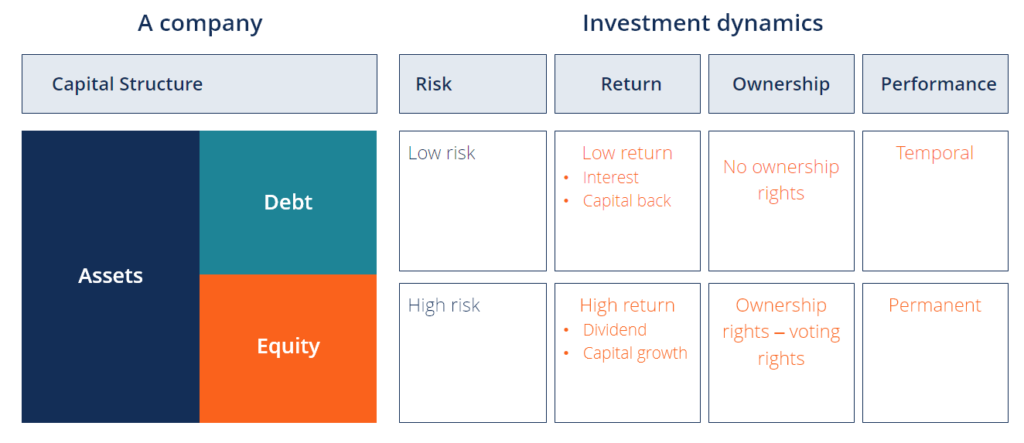

Dinamika utang dan ekuitas

Di bawah ini adalah ilustrasi dinamika antara utang dan ekuitas dari pandangan investor dan perusahaan.

Investor hutang mengambil risiko yang lebih kecil karena mereka memiliki klaim pertama atas aset bisnis jika terjadi kebangkrutan. hutang. Untuk alasan ini, mereka menerima tingkat pengembalian yang lebih rendah dan, dengan demikian, perusahaan memiliki biaya modal yang lebih rendah ketika menerbitkan hutang dibandingkan dengan ekuitas.

Investor ekuitas mengambil lebih banyak risiko, karena mereka hanya menerima nilai sisa setelah investor utang telah dilunasi. Sebagai ganti dari risiko ini, investor mengharapkan tingkat pengembalian yang lebih tinggi dan, karena itu, biaya ekuitas tersirat lebih besar daripada hutang.

Biaya modal

Total biaya modal perusahaan adalah rata-rata tertimbang dari biaya ekuitas dan biaya utang, dikenal sebagai biaya modal rata-rata tertimbang (WACC)WACCWACC adalah Biaya Modal Rata-Rata Tertimbang perusahaan dan mewakili biaya modal campurannya termasuk ekuitas dan utang.

Rumusnya sama dengan:

WACC =(E/V x Re) + ((D/V x Rd) x (1 – T))

Di mana:

E =nilai pasar ekuitas perusahaan (kapitalisasi pasar)

D =nilai pasar utang perusahaan

V =nilai total modal (ekuitas ditambah hutang)

E/V =persentase modal yaitu ekuitas

D/V =persentase modal yang berupa hutang

Re =biaya ekuitas (tingkat pengembalian yang diminta)

Rd =biaya hutang (yield to maturity atas hutang yang ada)

T =tarif pajak

Untuk mempelajari lebih lanjut, lihat kursus penilaian bisnis CFI atau pengantar GRATIS untuk kursus keuangan perusahaan.

Struktur modal menurut industri

Struktur modal dapat sangat bervariasi menurut industri. Industri siklis seperti pertambanganTeknik Penilaian Aset PertambanganMetode penilaian pertambangan utama dalam industri ini meliputi harga terhadap nilai aset bersih P/NAV, harga ke arus kas P/CF, total biaya akuisisi TAC sering tidak cocok untuk hutang, karena profil arus kas mereka tidak dapat diprediksi dan terlalu banyak ketidakpastian tentang kemampuan mereka untuk membayar utang.

Industri lainnya, seperti perbankan dan asuransi, menggunakan leverage dalam jumlah besar dan model bisnis mereka membutuhkan utang dalam jumlah besar.

Perusahaan swasta mungkin lebih sulit menggunakan utang daripada ekuitas, khususnya usaha kecil yang wajib memiliki jaminan pribadi dari pemiliknya.

Cara rekapitalisasi bisnis

Sebuah perusahaan yang memutuskan mereka harus mengoptimalkan struktur modal mereka dengan mengubah campuran utang dan ekuitas memiliki beberapa pilihan untuk mempengaruhi perubahan ini.

Metode rekapitalisasi meliputi:

- Terbitkan utang dan beli kembali ekuitas

- Menerbitkan utang dan membayar dividen besar kepada investor ekuitas

- Keluarkan ekuitas dan bayar utang

Ketiga cara tersebut masing-masing dapat menjadi cara yang efektif untuk rekapitalisasi bisnis.

Pada pendekatan pertama, perusahaan meminjam uang dengan menerbitkan utang dan kemudian menggunakan semua modal untuk membeli kembali saham dari investor ekuitasnya. Ini memiliki efek meningkatkan jumlah hutang dan menurunkan jumlah ekuitas di neraca.

Pada pendekatan kedua, perusahaan akan meminjam uang (yaitu, menerbitkan hutang) dan menggunakan uang itu untuk membayar dividen khusus satu kali, yang memiliki efek mengurangi nilai ekuitas dengan nilai yang dibagi. Ini adalah metode lain untuk meningkatkan utang dan mengurangi ekuitas.

Dalam pendekatan ketiga, perusahaan bergerak ke arah yang berlawanan dan mengeluarkan ekuitas dengan menjual saham baru, kemudian mengambil uang itu dan menggunakannya untuk membayar utang. Karena ekuitas lebih mahal daripada hutang, pendekatan ini tidak diinginkan dan seringkali hanya dilakukan ketika perusahaan mengalami kelebihan beban dan sangat membutuhkan untuk mengurangi hutangnya.

Tradeoff antara utang dan ekuitas

Ada banyak pengorbanan yang harus dipertimbangkan oleh pemilik dan manajer perusahaan ketika menentukan struktur modal mereka. Di bawah ini adalah beberapa pengorbanan yang harus dipertimbangkan.

Pro dan kontra dari ekuitas:

- Tidak ada pembayaran bunga

- Tidak ada pembayaran tetap wajib (dividen bersifat diskresioner)

- Tidak ada tanggal jatuh tempo (tidak ada pengembalian modal)

- Memiliki kepemilikan dan kendali atas bisnis

- Memiliki hak suara (biasanya)

- Memiliki biaya modal tersirat yang tinggi

- Mengharapkan tingkat pengembalian yang tinggi (dividen dan apresiasi modal)

- Memiliki klaim terakhir atas aset perusahaan dalam hal likuidasi

- Memberikan fleksibilitas operasional maksimum

Pro dan kontra dari hutang:

- Memiliki pembayaran bunga (biasanya)

- Memiliki jadwal pembayaran tetap

- Memiliki klaim pertama atas aset perusahaan dalam hal likuidasi

- Memerlukan perjanjian dan metrik kinerja keuangan yang harus dipenuhi

- Berisi batasan pada fleksibilitas operasional

- Memiliki biaya lebih rendah daripada ekuitas

- Mengharapkan tingkat pengembalian yang lebih rendah daripada ekuitas

Video Penjelasan Struktur Modal

Tonton video singkat ini untuk memahami dengan cepat konsep utama yang tercakup dalam panduan ini, termasuk definisi struktur modal, apa struktur modal yang optimal, dan perhitungan biaya modal rata-rata tertimbang (WACC).

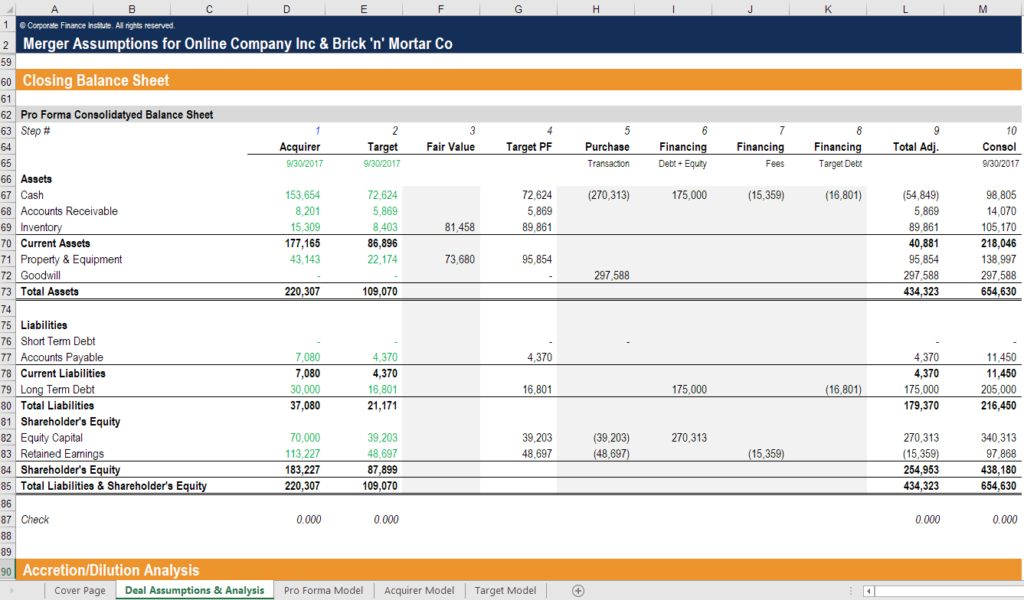

Struktur permodalan dalam merger dan akuisisi (M&A)

Ketika perusahaan melakukan merger dan akuisisi Merger Akuisisi Proses M&A Panduan ini membawa Anda melalui semua langkah dalam proses M&A. Pelajari bagaimana merger dan akuisisi serta kesepakatan diselesaikan. Dalam panduan ini, kami akan menguraikan proses akuisisi dari awal hingga akhir, berbagai jenis pengakuisisi (pembelian strategis vs. finansial), pentingnya sinergi, dan biaya transaksi, struktur modal entitas gabungan seringkali dapat mengalami perubahan besar. Struktur yang dihasilkan akan tergantung pada banyak faktor, termasuk bentuk pertimbangan yang diberikan kepada target (tunai vs saham) dan apakah hutang yang ada untuk kedua perusahaan dibiarkan atau tidak.

Sebagai contoh, jika Elephant Inc. memutuskan untuk mengakuisisi Squirrel Co. menggunakan sahamnya sendiri sebagai bentuk pertimbangan, itu akan meningkatkan nilai modal ekuitas di neraca. Jika, Namun, Elephant Inc. menggunakan uang tunai (yang dibiayai dengan utang) untuk mengakuisisi Squirrel Co., itu akan meningkatkan jumlah utang di neraca.

Menentukan struktur modal pro forma dari entitas gabungan adalah bagian utama dari pemodelan keuangan M&A. Tangkapan layar di bawah ini menunjukkan bagaimana dua perusahaan digabungkan dan direkapitalisasi untuk menghasilkan neraca yang sama sekali baru.

Untuk mempelajari lebih lanjut, lihat kursus pemodelan keuangan M&A CFI.

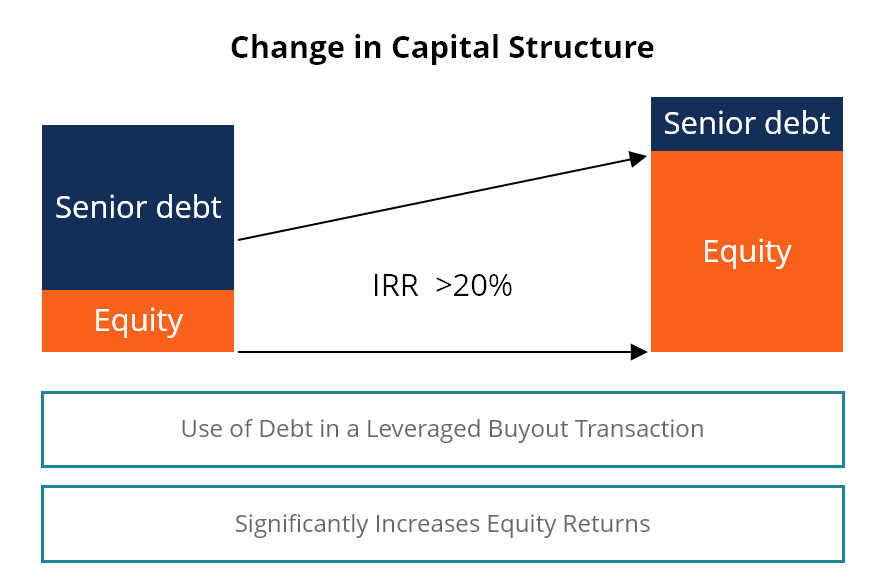

Pembelian dengan leverage

Dalam Leveraged Buyout (LBO) Leveraged Buyout (LBO) Leveraged Buyout (LBO) adalah transaksi di mana bisnis diperoleh dengan menggunakan utang sebagai sumber pertimbangan utama. transaksi, perusahaan akan mengambil leverage yang signifikan untuk membiayai akuisisi. Praktik ini biasanya dilakukan oleh perusahaan ekuitas swasta yang ingin menginvestasikan jumlah ekuitas sekecil mungkin dan membiayai saldo dengan dana pinjaman.

Gambar di bawah ini menunjukkan bagaimana penggunaan leverage dapat secara signifikan meningkatkan pengembalian ekuitas karena hutang dilunasi dari waktu ke waktu.

Pelajari lebih lanjut tentang transaksi LBO Model LBOModel LBO dibuat di Excel untuk mengevaluasi transaksi pembelian dengan leverage (LBO), akuisisi perusahaan yang didanai menggunakan sejumlah besar utang. dan mengapa perusahaan ekuitas swasta sering menggunakan strategi ini.

Sumber daya struktur modal tambahan

Terima kasih telah membaca panduan ini dan gambaran umum tentang struktur modal dan pertimbangan penting yang pemilik, manajer, dan investor harus memperhitungkan.

CFI adalah penyedia resmi dari Penunjukan Analis Pemodelan Keuangan Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)® Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini!. Untuk terus belajar dan memajukan karir Anda, sumber daya CFI tambahan ini akan sangat membantu:

- Panduan WACCWACCWACC adalah Biaya Modal Rata-Rata Tertimbang perusahaan dan mewakili biaya modal campurannya termasuk ekuitas dan utang.

- Tinjauan Keuangan Perusahaan Tinjauan Keuangan PerusahaanKeuangan perusahaan berkaitan dengan struktur modal perusahaan, termasuk pendanaannya dan tindakan yang diambil manajemen untuk meningkatkan nilai

- Panduan Pemodelan KeuanganPanduan Pemodelan Keuangan GratisPanduan pemodelan keuangan ini mencakup tip Excel dan praktik terbaik tentang asumsi, pengemudi, peramalan, menghubungkan ketiga pernyataan tersebut, analisis DCF, lagi

- Panduan Pemodelan DCF Panduan Gratis Pelatihan Model DCFModel DCF adalah jenis model keuangan khusus yang digunakan untuk menilai bisnis. Model ini hanyalah perkiraan arus kas bebas perusahaan yang tidak terpengaruh

-

Konsolidasi Pinjaman Mahasiswa

Mencari tahu bagaimana mengambil pinjaman mahasiswa cukup membingungkan. Tapi sekarang penyedia pinjaman mahasiswa Anda telah membawa konsolidasi, dan Anda tidak tahu apa yang mereka bicarakan. Apa

-

Cara Menguraikan Nomor Jaminan Sosial

Apa yang dikatakan nomor Jaminan Sosial Anda tentang Anda bergantung pada kapan Anda diberi nomor. Sembilan digit yang membentuk setiap nomor unik selalu dibagi menjadi tiga digit nomor area, nomor gr

-

Apakah Berlian Mengapresiasi atau Terdepresiasi Nilai?

Apakah Berlian Mengapresiasi atau Terdepresiasi Nilainya? Berlian mungkin dihargai karena kilauannya, tetapi untuk yang berpikiran investasi, nilai masa depan dari berlian yang diberikan bahkan lebih

-

Cara Membagi Sewa Secara Adil Dengan Teman Sekamar

Anda akan pindah ke penggalian baru Anda. Selamat! Anda telah menemukan apartemen yang terjangkau, teman sekamar dan Anda sedang mencari cara untuk membagi tugas. Tapi sebelum Anda pergi terlalu nyama

keuangan

- Apa itu Rasio Profitabilitas?

- Cara mengatur setoran langsung ke rekening giro atau tabungan

- Apa Itu Investasi Dividen Dan Bagaimana Cara Kerjanya?

- Ide Malam Kencan Di Rumah Untuk Pasangan Dengan Anggaran Terbatas

- Keberhasilan dan Kegagalan Fintech

- 10 Perubahan Pola Pikir Uang Cerdas yang Akan Membayar Besar

-

Daftar periksa rekening tabungan:Dokumen yang Anda perlukan untuk membuka rekening

Daftar periksa rekening tabungan:Dokumen yang Anda perlukan untuk membuka rekening Pembukaan rekening tabungan adalah proses yang cepat dan mudah. Umumnya, anda bisa melakukannya dari rumah anda. Untuk mempermudah prosesnya, pastikan Anda memiliki semua dokumen dan informasi yang di...

-

Ulasan Morningstar

Ulasan Morningstar Bintang fajar Peringkat keseluruhan 9.25 Intinya Morningstar adalah alat yang sangat baik untuk investor reksa dana. Dengan peringkat analis-kembali dan berbagai fitur unggulan, ada alasan men...

-

Definisi Reksa Dana Campuran

Definisi Reksa Dana Campuran Definisi Reksa Dana Campuran Salah satu cara untuk mendiversifikasi portofolio Anda adalah dengan berinvestasi di reksa dana campuran, atau dana campuran. Jenis dana ini mengandung saham pertumbuhan ...

-

Menjadi hemat:Cara makan enak dengan harga lebih murah

Menjadi hemat:Cara makan enak dengan harga lebih murah Gerakan locavore didasarkan pada gagasan hanya makan makanan yang tumbuh dalam radius 100 mil dari tempat Anda tinggal. Viki Robin, contohnya, mungkin paling terkenal dengan manual uangnya Uangmu ata...