Apa itu Penganggaran Modal?

Penganggaran modal mengacu pada proses pengambilan keputusan yang diikuti perusahaan sehubungan dengan proyek padat modal mana yang harus mereka kejar. Proyek padat modal tersebut dapat berupa apa saja mulai dari membuka pabrik baru hingga perluasan tenaga kerja yang signifikan, memasuki pasar baru, atau penelitian dan pengembanganResearch and Development (R&D)Research and Development (R&D) adalah proses di mana perusahaan memperoleh pengetahuan baru dan menggunakannya untuk meningkatkan produk yang ada dan memperkenalkan produk baru.

Apakah investasi tersebut dinilai bermanfaat tergantung pada pendekatan yang digunakan perusahaan untuk mengevaluasinya. Di sinilah penganggaran modal masuk. Misalnya, perusahaan dapat memilih untuk menilai proyeknya berdasarkan tingkat pengembalian internal Fungsi IRR Fungsi IRR dikategorikan dalam fungsi Keuangan Excel. IRR akan mengembalikan Internal Rate of Return untuk arus kas yang diberikan, itu adalah, nilai investasi awal dan serangkaian nilai laba bersih. Dalam pemodelan keuangan, karena membantu menghitung pengembalian yang akan diperoleh investasi berdasarkan serangkaian arus kas yang mereka berikan, nilai sekarang bersihnya Nilai Sekarang Bersih (NPV) Nilai Sekarang Bersih (NPV) adalah nilai dari semua arus kas masa depan (positif dan negatif) selama seluruh umur investasi yang didiskontokan hingga saat ini., periode pengembalian, atau kombinasi metrik tersebut.

Praktik Terbaik dalam Penganggaran Modal

Sementara sebagian besar perusahaan besar menggunakan proses mereka sendiri untuk mengevaluasi proyek yang ada, ada beberapa praktik yang harus digunakan sebagai "standar emas" penganggaran modal. Ini dapat membantu menjamin evaluasi proyek yang paling adil. Proses evaluasi proyek yang adil mencoba menghilangkan semua faktor terkait non-proyek dan fokus murni pada penilaian proyek sebagai peluang yang berdiri sendiri.

Keputusan berdasarkan arus kas aktual

Hanya arus kas tambahan yang relevan dengan proses penganggaran modal, sedangkan sunk costSunk CostSunk cost adalah biaya yang sudah terjadi dan tidak dapat diperoleh kembali dengan cara apapun. Biaya hangus tidak tergantung pada peristiwa apa pun dan tidak boleh diabaikan. Hal ini karena sunk cost sudah terjadi dan berdampak pada laporan keuangan usaha. Dengan demikian, mereka tidak boleh dipertimbangkan ketika menilai profitabilitas proyek masa depan. Melakukan hal itu dapat mengubah persepsi manajemen.

Waktu arus kas

Analis mencoba untuk memprediksi dengan tepat kapan arus kas akan terjadi, karena arus kas yang diterima lebih awal dalam umur proyek bernilai lebih dari arus kas yang diterima kemudian. Kongruen dengan konsep nilai waktu uang Nilai Waktu Uang Nilai waktu uang adalah konsep keuangan dasar yang menyatakan bahwa uang di masa sekarang lebih berharga daripada jumlah uang yang sama yang akan diterima di masa depan. Ini benar karena uang yang Anda miliki saat ini dapat diinvestasikan dan mendapatkan pengembalian, sehingga menciptakan jumlah uang yang lebih besar di masa depan. (Juga, dengan masa depan, arus kas yang diterima lebih cepat lebih berharga. Ini karena mereka dapat langsung digunakan di kendaraan investasi lain atau proyek lain. Dengan kata lain, arus kas yang terjadi lebih awal memiliki horizon waktu yang lebih besar. Hal ini membuat mereka lebih berharga daripada arus kas yang terjadi di kemudian hari. Pertimbangan arus kas merupakan faktor penting dalam penganggaran modal.

Arus kas didasarkan pada biaya peluang

Proyek dievaluasi berdasarkan arus kas tambahan yang mereka hasilkan melebihi jumlah yang akan mereka hasilkan dalam penggunaan alternatif terbaik berikutnya. Hal ini dilakukan untuk mengukur seberapa jauh lebih baik satu proyek di atas yang lain. Untuk menghitung ini, manajemen dapat mempertimbangkan perbedaan dalam NPV, IDR, atau periode pengembalian dua proyek. Melakukannya memberikan perspektif penganggaran modal yang berharga dalam mengevaluasi proyek yang memberikan nilai strategis yang lebih sulit untuk diukur.

Arus kas dihitung atas dasar setelah pajak

Sejak pembayaran bunga, pajak, dan amortisasi dan depresiasi adalah biaya yang terjadi secara independen dari proyek, mereka tidak boleh diperhitungkan saat menilai profitabilitas proyek. Dengan asumsi bahwa perusahaan akan menggunakan sumber modal yang sama untuk membiayai proyek-proyek tersebut dan bahwa arus kas dari semua proyek akan dicatat dalam lingkungan pajak yang sama, pertimbangan ini pada dasarnya konstan. Dengan demikian, mereka dapat dihapus dari proses pengambilan keputusan.

Biaya pendanaan diabaikan dari perhitungan arus kas operasi

Biaya pembiayaan tercermin dalam tingkat pengembalian yang diperlukan dari proyek investasi, sehingga arus kas tidak disesuaikan untuk biaya ini. Biaya biasanya sesuai dengan Biaya Modal Rata-Rata Tertimbang (WACC) perusahaan WACCWACC adalah Biaya Modal Rata-Rata Tertimbang perusahaan dan mewakili biaya modal campurannya termasuk ekuitas dan utang., yang mewakili biaya yang dikeluarkan perusahaan untuk menjalankan struktur modalnya saat ini. Selama penilaian proyek, tingkat diskonto yang sering digunakan adalah WACC perusahaan. Karena itu, ini adalah konstanta lain yang dapat diabaikan juga.

Lebih Banyak Sumber Daya

Kami harap Anda menikmati membaca penjelasan CFI tentang Penganggaran Modal. CFI menawarkan Financial Modeling &Valuation Analyst (FMVA)™ Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)® Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini! program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk mempelajari lebih lanjut tentang topik terkait, lihat sumber daya CFI berikut:

- Pemegang AnggaranPemegang AnggaranOrang yang pada akhirnya bertanggung jawab untuk memastikan bahwa anggaran diikuti dikenal sebagai Pemegang Anggaran. Pemegang anggaran biasanya adalah manajer dan direktur operasional perusahaan yang ditugaskan oleh pemilik/pemegang saham atau dewan direksi untuk memastikan bahwa perusahaan mengikuti anggarannya.

- Uji Tuntas dalam Pembiayaan Proyek Uji Tuntas dalam Pembiayaan Proyek Uji tuntas dalam pembiayaan proyek melibatkan pengelolaan dan peninjauan aspek-aspek yang terkait dengan kesepakatan. Uji tuntas yang tepat memastikan tidak ada kejutan yang muncul sehubungan dengan transaksi keuangan. Proses ini melibatkan pemeriksaan menyeluruh atas transaksi dan persiapan catatan penilaian kredit.

- Anggaran Proyek Anggaran Proyek Anggaran Proyek adalah alat yang digunakan oleh manajer proyek untuk memperkirakan total biaya proyek. Sebuah template anggaran proyek mencakup perkiraan rinci dari semua biaya yang mungkin terjadi sebelum proyek selesai.

- Jenis Anggaran Jenis Anggaran Ada empat jenis metode penganggaran yang umum digunakan perusahaan:(1) inkremental, (2) berbasis aktivitas, (3) proposisi nilai, dan (4)

-

Apa yang Terjadi Setelah Menerima Penilaian?

Penilaian adalah salah satu langkah dalam proses pembelian rumah yang paling sering dikhawatirkan oleh pembeli rumah – dan dengan alasan yang bagus. Penilaian yang rendah dapat membahayakan penawaran

-

Fidelity 401(k) Aturan Penarikan Kesulitan

Melakukan penarikan awal dari Fidelity 401(k) Anda akan menyebabkan Anda berutang lebih banyak pada pengembalian pajak Anda. Penarikan uang dari Fidelity 401(k), sebelum Anda mencapai usia pensiun, t

-

Anggaran untuk membedakan utang baik dan buruk

Pemerintah akan menyoroti dalam anggaran 9 Mei perbedaan antara utang baik, dikeluarkan untuk mendorong pertumbuhan, dan utang buruk, digunakan untuk membiayai kesejahteraan dan pengeluaran berulang l

-

Ini Adalah Pinjaman Pribadi Terkecil Yang Bisa Anda Dapatkan

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

keuangan

- Mengapa Anda Harus Memiliki Tujuan Berbulu Besar yang Berbulu!

- Apakah Rumah Itu Aset Atau Kewajiban?

- Bisakah saya mendapatkan pinjaman tanpa rekening bank?

- Apa itu UpREIT vs DownREIT?

- Pengambilan Sampel Sistematis

- Hanya 25% orang Amerika yang memiliki rekening tabungan hasil tinggi. Apakah orang lain meninggalkan uang di atas meja?

-

7 ide uang jadul yang masih work

Dalam hal mengelola uang kita, teknologi baru dapat membantu. Tapi terkadang, penting untuk mengingat strategi tabungan kuno yang masih berfungsi. Berikut adalah ide uang jadul terbaik yang masih da...

-

Cara Memperbaiki Pakaian Anda,

Cara Memperbaiki Pakaian Anda, Karena Anda Sudah Dewasa dan Harus Tahu Caranya Salah satu pusaka keluarga saya yang paling abadi adalah kotak jahit nenek saya. Ini biru, sebagian besar anyaman tetapi dengan kain bunga biru di b...

-

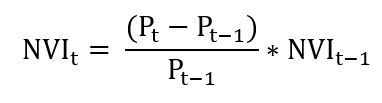

Apa itu Indeks Volume Negatif (NVI)?

Apa itu Indeks Volume Negatif (NVI)? Indeks Volume Negatif (NVI) adalah indikator teknis yang digunakan untuk mengidentifikasi tren di pasar. Ini adalah indikator kumulatif, yang berarti bahwa semua perubahan pada indikator terakumulasi....

-

Yang terbaik dari kedua dunia:Cara menemukan produk berkualitas tanpa menghabiskan banyak uang

Yang terbaik dari kedua dunia:Cara menemukan produk berkualitas tanpa menghabiskan banyak uang Diskusi tiga bagian kami baru-baru ini tentang memilih kualitas daripada harga sangat menarik. (Jika Anda melewatkannya, ini bagian satu, bagian kedua, dan bagian tiga.) Jelas bahwa sebagian besar d...