Apa itu Penganggaran Bawah-atas?

Penganggaran bottom-up adalah metode penganggaran yang dimulai di tingkat departemen, bergerak ke tingkat atas. Setiap departemen dalam organisasi diharuskan untuk menyusun daftar hal-hal yang dibutuhkan, proyek yang rencananya akan dilaksanakan pada periode keuangan berikutnya Tahun Anggaran (TA)Tahun fiskal (TA) adalah periode waktu 12 bulan atau 52 minggu yang digunakan oleh pemerintah dan bisnis untuk tujuan akuntansi untuk merumuskan tahunan, dan perkiraan biaya. Perkiraan semua departemen kemudian dijumlahkan untuk mendapatkan anggaran perusahaan secara keseluruhan. Manajer masing-masing departemen diminta untuk memberikan masukan karena mereka mengetahui perkiraan biaya untuk proyek yang akan dilaksanakan.

Cara Membuat Anggaran Bawah-atas

Berikut ini adalah proses dasar yang diikuti organisasi ketika merumuskan anggaran dari bawah ke atas:

1. Identifikasi komponen individu dari bisnis

Langkah pertama saat membuat anggaran dari bawah ke atas adalah mengidentifikasi komponen individual dari bisnis dan proyek yang direncanakan organisasi untuk dilaksanakan di tahun keuangan mendatang. Buat daftar komponen dan proyek dan tentukan perkiraan biaya yang akan dikeluarkan.

Sebagai contoh, departemen mungkin termasuk biaya seperti upah untuk karyawan, furnitur dan perlengkapan, pembelian dan penyewaan peralatan, biaya administrasiSG&ASG&A mencakup semua biaya non-produksi yang dikeluarkan oleh perusahaan dalam periode tertentu. Ini termasuk biaya seperti sewa, iklan, pemasaran, biaya konferensi, dll. Jika organisasi menggunakan proyek individu untuk mendapatkan perkiraan anggaran, pertama-tama harus mendapatkan daftar semua proyek yang akan dilaksanakan di tahun mendatang dan kemudian membuat perkiraan biaya untuk setiap proyek.

2. Dapatkan jumlah proyeksi biaya masing-masing departemen

Setelah departemen selesai menyiapkan daftar proyek dan pengeluaran yang direncanakan, biaya harus ditambahkan untuk mendapatkan total anggaran untuk departemen. Sebagai contoh, perkiraan biaya departemen sumber daya manusiaManajemen Sumber Daya ManusiaManajemen Sumber Daya Manusia (SDM) adalah istilah kolektif untuk semua sistem formal yang dibuat untuk membantu dalam mengelola karyawan dan pemangku kepentingan lainnya dalam kisaran $10, 000 untuk merekrut personel, $20, 000 untuk gaji karyawan, dan $6, 000 untuk biaya administrasi, membawa total anggaran departemen menjadi $36, 000. Para manajer departemen dari departemen-departemen lain harus menyebutkan jumlah total untuk departemen mereka masing-masing.

3. Jumlahkan anggaran semua departemen

Setelah mendapatkan anggaran dari semua departemen atau proyek yang teridentifikasi, anggaran harus diringkas untuk mendapatkan anggaran keseluruhan untuk organisasi. Total harus diperoleh dari kepala departemen atau kepala proyek yang ditunjuk oleh manajemen organisasi.

4. Kirim untuk persetujuan

Tahap akhir dari proses penganggaran dari bawah ke atas adalah menyerahkan perkiraan anggaran kepada manajemen untuk disetujui. Saat meninjau anggaran, manajemen tertarik untuk mengetahui apakah anggaran tersebut selaras dengan tujuan dan sasaran yang ingin dicapai perusahaan pada periode keuangan berikutnya.

Jika puas dengan anggaran, manajemen akan menyetujui perkiraan anggaran dan mengirimkannya ke departemen keuangan untuk membuat alokasi ke masing-masing departemen. Namun, jika pimpinan perusahaan tidak puas dengan perkiraan anggaran, mereka dapat meminta manajer departemen untuk membuat perubahan yang diperlukan sebelum anggaran diajukan kembali untuk disetujui.

Keuntungan dari Penganggaran Bawah-atas

Berikut ini adalah beberapa manfaat yang diterima organisasi ketika mereka menggunakan penganggaran dari bawah ke atas:

1. Akurasi yang lebih baik

Penganggaran bottom-up menghitung perkiraan anggaran dari tingkat terendah, yang membantu meningkatkan akurasi dan akuntabilitas anggaran. Proses ini melibatkan semua individu di setiap departemen. Perkiraan yang diberikan akan sedekat mungkin dengan kenyataan karena karyawan ditempatkan lebih baik untuk memahami biaya, sumber daya, pengeluaran, dan kebutuhan departemen masing-masing. Ketika perkiraan untuk semua departemen ditambahkan untuk mendapatkan anggaran keseluruhan, manajemen senior harus tahu apa yang diharapkan di tahun mendatang.

2. Motivasi karyawan

Ketika karyawan terlibat dalam proses pembuatan anggaran, mereka termotivasi untuk bekerja keras untuk mencapai tujuan organisasi. Karyawan di setiap departemen organisasi terlibat dalam merumuskan perkiraan anggaran, memberikan mereka rasa memiliki dalam proses pembuatan anggaran.

Penganggaran Bottom-Up vs. Top-down

Top-down budgeting Top-Down Budgeting Top-down budgeting mengacu pada metode penganggaran dimana manajemen senior menyiapkan anggaran tingkat tinggi untuk perusahaan. Manajemen senior perusahaan menyiapkan anggaran berdasarkan tujuannya dan kemudian meneruskannya ke manajer departemen untuk implementasi. dan penganggaran dari bawah ke atas adalah dua jenis anggaran yang paling populer dalam penganggaran perusahaan. Penganggaran top-down dimulai dengan manajemen senior membuat anggaran untuk seluruh organisasi dan mengalokasikan anggaran ke departemen.

Departemen kemudian diminta untuk membuat perkiraan anggaran mereka sendiri yang terbatas pada jumlah yang dialokasikan oleh manajemen puncak. Meskipun proses penganggaran top-down membutuhkan waktu lebih sedikit, beberapa departemen mungkin kesulitan untuk menyesuaikan dengan jumlah yang dialokasikan oleh manajemen, karena manajemen mungkin tidak menyadari semua biaya terkait yang mungkin dikeluarkan oleh suatu departemen.

Penganggaran bottom-up memberi kepala departemen lebih banyak kekuatan dalam berkontribusi pada anggaran organisasi. Perkiraan anggaran tingkat departemen diringkas untuk mendapatkan keseluruhan anggaran organisasi yang dikirim ke manajemen senior untuk disetujui.

Proses penganggaran bottom-up memungkinkan karyawan untuk memiliki proses karena mereka terbiasa dengan pengeluaran di tingkat departemen. Mereka juga akan termotivasi untuk bekerja keras karena mereka merasa bahwa masukan mereka dalam organisasi dihargai oleh manajemen. Pada sisi negatifnya, departemen dapat menghasilkan anggaran yang tidak sesuai target dan tidak sejalan dengan tujuan perusahaan. Anggaran mungkin perlu dimodifikasi untuk mencerminkan tujuan perusahaan dan menghilangkan pengeluaran yang tidak perlu.

Lebih Banyak Sumber Daya

CFI adalah penyedia resmi Financial Modeling and Valuation Analyst (FMVA)™Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan yang Anda butuhkan dalam keuangan Anda karier. Daftar hari ini! program sertifikasi, dirancang untuk mengubah siapa pun menjadi analis keuangan kelas dunia.

Untuk terus belajar dan mengembangkan pengetahuan Anda tentang analisis keuangan, kami sangat merekomendasikan sumber daya CFI tambahan di bawah ini:

- Moral KaryawanMoral KaryawanMoral karyawan didefinisikan sebagai kepuasan keseluruhan, pandangan, dan perasaan sejahtera yang dimiliki seorang karyawan di tempat kerja. Di lain

- Penganggaran yang DikenakanPenganggaran yang DikenakanPenganggaran yang dikenakan, juga dikenal sebagai penganggaran top-down, adalah proses di mana manajemen puncak perusahaan menyiapkan anggaran dan kemudian membebankannya pada manajer tingkat bawah untuk implementasi. Itu dimulai dari atas, di mana anggaran disiapkan oleh manajemen senior

- Penganggaran Negosiasi Penganggaran Negosiasi Penganggaran yang dinegosiasikan adalah proses penganggaran yang menggabungkan penganggaran top-down dan penganggaran bottom-up. Proses penganggaran yang dinegosiasikan tidak memaksakan proses penyusunan anggaran pada satu tingkat, melainkan memungkinkan tanggung jawab bersama antara atasan dan bawahan.

- Jenis Anggaran Jenis Anggaran Ada empat jenis metode penganggaran yang umum digunakan perusahaan:(1) inkremental, (2) berbasis aktivitas, (3) proposisi nilai, dan (4)

-

Apa itu Pendapatan Tambahan?

Pendapatan tambahan adalah pendapatan yang dihasilkan perusahaan dari penjualan barang dan jasa yang bukan merupakan aliran pendapatan utamaAliran PendapatanAliran Pendapatan adalah berbagai sumber da

-

Pemilu 2016:Posisi Kandidat di Asuransi Kesehatan

Kredit Gambar:George Frey / Getty Images, Ethan Miller/Getty Images Apa yang dipertaruhkan: Kesehatan dan Undang-Undang Perawatan Terjangkau (alias Obamacare) telah menjadi topik hangat selama beber

-

Apa itu National Association of Real Estate Investment Trust (NAREIT)?

Asosiasi Perwalian Investasi Real Estat Nasional - lebih dikenal sebagai NAREIT - bertindak sebagai suara untuk REIT ekuitas dan hipotek, REIT diperdagangkan di semua bursa saham utama Bursa Efek Burs

-

Apa itu Rekening Giro?

Rekening giro adalah jenis rekening simpanan yang dibuka oleh individu di lembaga keuangan Bank Top di Amerika Serikat Menurut US Federal Deposit Insurance Corporation, ada 6, 799 bank komersial yang

keuangan

-

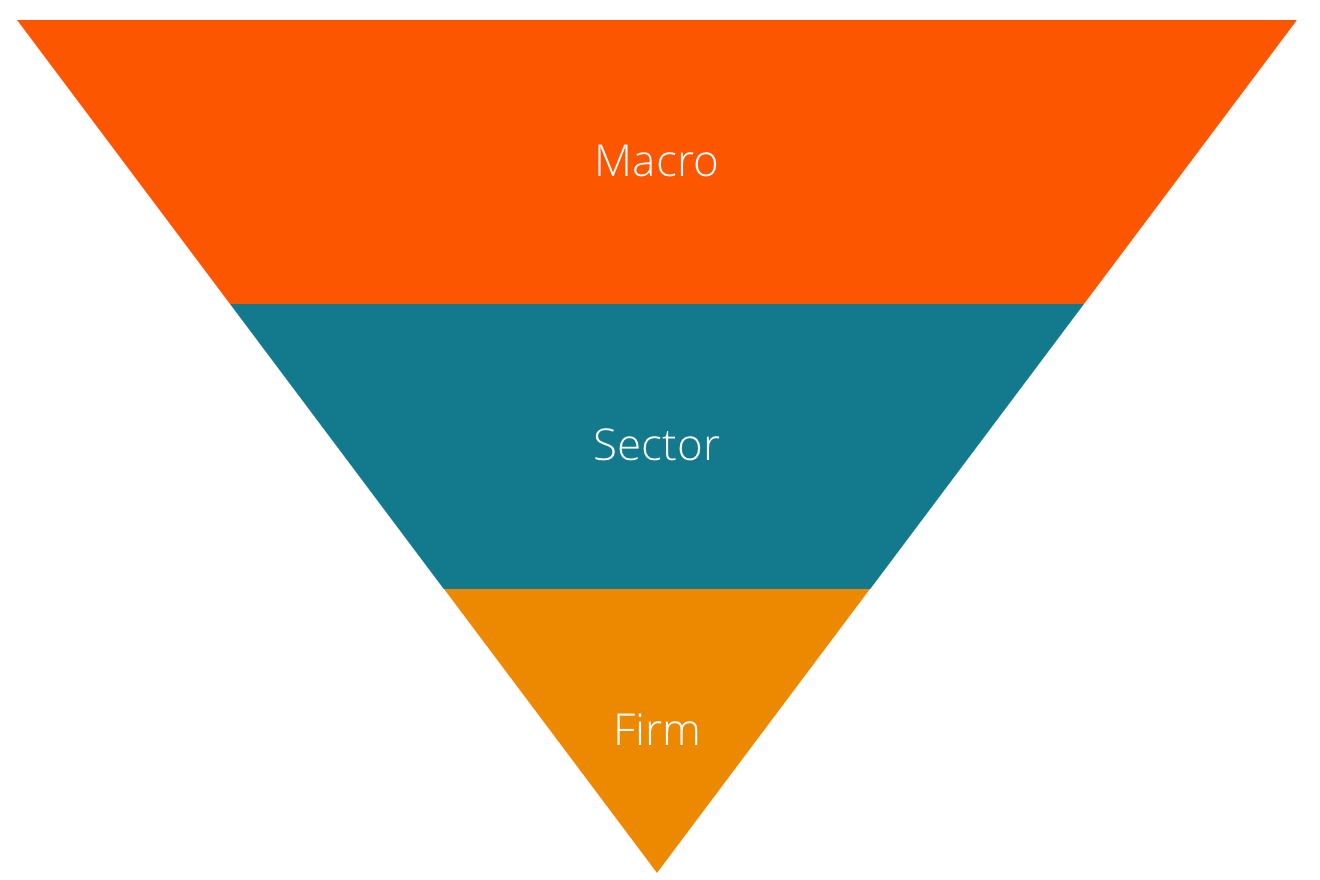

Apa itu Analisis Top-Down?

Apa itu Analisis Top-Down? Analisis top-down dimulai dengan menganalisis indikator makroekonomi, kemudian melakukan analisis sektor yang lebih spesifik. Hanya setelah itu ia menyelami analisis fundamental dari perusahaan terten...

-

Anda tidak akan percaya berapa banyak orang Amerika yang tidak menabung untuk pensiun tahun lalu

Anda tidak akan percaya berapa banyak orang Amerika yang tidak menabung untuk pensiun tahun lalu Meskipun Jaminan Sosial berfungsi sebagai sumber pendapatan penting bagi manula, manfaat tersebut tidak dirancang untuk menopang pensiunan sendiri. Lebih tepatnya, Anda akan membutuhkan tabungan mandi...

-

Cara Menghitung Penyesuaian Agregat untuk Pajak dalam Rekening Escrow

Cara Menghitung Penyesuaian Agregat untuk Pajak dalam Rekening Escrow Penyesuaian agregat biasanya mengurangi jumlah escrow hipotek awal. Penyesuaian agregat mempengaruhi jumlah dana yang disimpan di rekening escrow peminjam hipotek pada saat penutupan. Jumlah ini munc...

-

Tiga cara blockchain dapat membuat dunia bertindak melawan krisis iklim

Tiga cara blockchain dapat membuat dunia bertindak melawan krisis iklim Dunia telah gagal menghentikan pemanasan global. Empat tahun setelah penandatanganan Perjanjian Paris, kebanyakan ahli memperkirakan pemanasan global akan melebihi ambang batas yang disepakati, dengan...