Apa Itu Modal Kerja? Cara Menghitung dan Mengapa Penting

Tim keuangan yang ingin mengetahui apakah perusahaan mereka dapat bertahan dari penurunan atau krisis yang tidak terduga memerlukan pegangan pada dua metrik:modal kerja dan arus kas. Kedua metrik ini menggambarkan berbagai aspek kesehatan keuangan perusahaan. Sementara arus kas mengukur berapa banyak uang yang dihasilkan atau dikonsumsi perusahaan dalam periode tertentu, modal kerja adalah perbedaan antara aset lancar perusahaan — termasuk uang tunai dan aset lain yang dapat diubah menjadi uang tunai dalam waktu satu tahun — dan kewajiban lancarnya, seperti gaji, hutang dagang dan biaya yang masih harus dibayar.

Bisnis yang mempertahankan modal kerja positif kemungkinan akan memiliki kemampuan yang lebih besar untuk menghadapi tantangan keuangan dan fleksibilitas untuk berinvestasi dalam pertumbuhan setelah memenuhi kewajiban jangka pendek.

Apa Itu Modal Kerja?

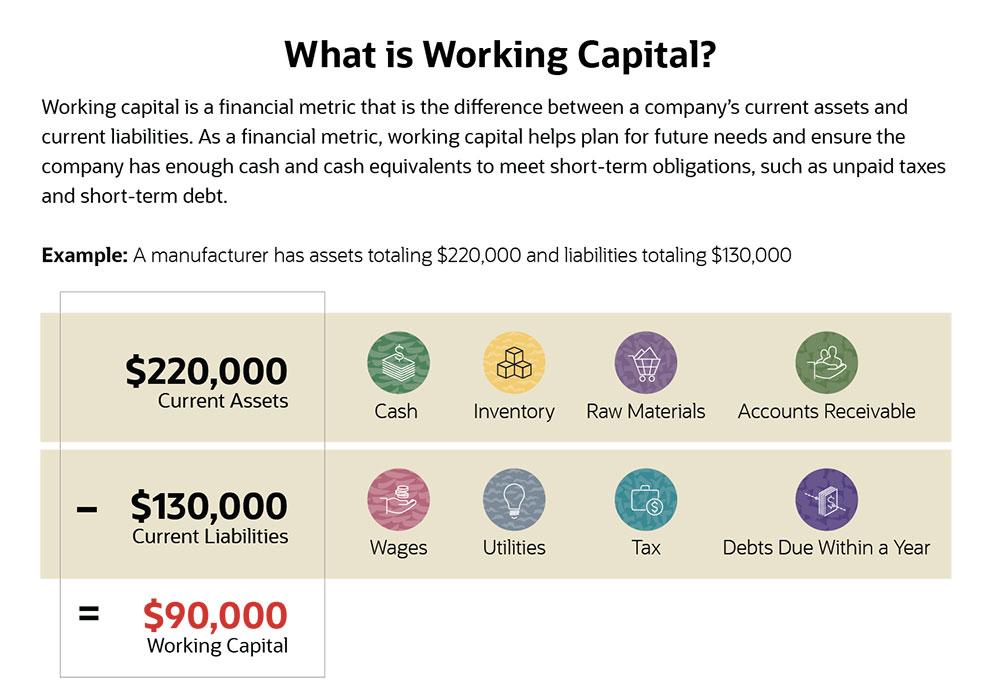

Modal kerja dihitung dengan mengurangkan kewajiban lancar dari aset lancar, seperti yang tercatat di neraca perusahaan. Aktiva lancar meliputi kas, piutang dan persediaan. Kewajiban lancar meliputi utang usaha, pajak, upah dan bunga yang terutang.

Takeaways Kunci

- Modal kerja adalah metrik keuangan yang dihitung sebagai perbedaan antara aset lancar dan kewajiban lancar.

- Modal kerja yang positif berarti perusahaan dapat membayar tagihan dan berinvestasi untuk memacu pertumbuhan bisnis.

- Manajemen modal kerja berfokus untuk memastikan perusahaan dapat memenuhi biaya operasional sehari-hari sambil menggunakan sumber daya keuangannya dengan cara yang paling produktif dan efisien.

Modal Kerja Dijelaskan

Grafik ini menggambarkan perhitungan modal kerja yang khas.

Mengapa Modal Kerja Penting?

Modal kerja digunakan untuk mendanai operasi dan memenuhi kewajiban jangka pendek. Jika perusahaan memiliki modal kerja yang cukup, dapat terus membayar karyawan dan pemasoknya dan memenuhi kewajiban lainnya, seperti pembayaran bunga dan pajak, bahkan jika itu mengalami tantangan arus kas.

Modal kerja juga dapat digunakan untuk mendanai pertumbuhan bisnis tanpa menimbulkan hutang. Jika perusahaan memang perlu meminjam uang, menunjukkan modal kerja yang positif dapat mempermudah memenuhi syarat untuk mendapatkan pinjaman atau bentuk kredit lainnya.

Untuk tim keuangan, tujuannya ada dua:Memiliki pandangan yang jelas tentang berapa banyak uang tunai yang ada pada waktu tertentu, dan bekerja dengan bisnis untuk mempertahankan modal kerja yang cukup untuk menutupi kewajiban, ditambah beberapa kelonggaran untuk pertumbuhan dan kontinjensi.

Keuntungan Modal Kerja

Modal kerja dapat membantu memperlancar fluktuasi pendapatan. Banyak bisnis mengalami beberapa musim dalam penjualan, menjual lebih banyak selama beberapa bulan daripada yang lain, Misalnya. Dengan modal kerja yang memadai, sebuah perusahaan dapat melakukan pembelian ekstra dari pemasok untuk mempersiapkan bulan-bulan sibuk sambil memenuhi kewajiban keuangannya selama periode di mana ia menghasilkan pendapatan yang lebih sedikit.

Sebagai contoh, pengecer dapat menghasilkan 70% dari pendapatannya pada bulan November dan Desember — tetapi perlu menutupi pengeluaran, seperti sewa dan gaji, sepanjang tahun. Dengan menganalisis kebutuhan modal kerja dan mempertahankan penyangga yang memadai, pengecer dapat memastikan memiliki cukup dana untuk menyimpan persediaan sebelum November dan mempekerjakan pekerja sementara untuk musim sibuk sambil merencanakan berapa banyak staf tetap yang dapat didukungnya.

Modal Kerja dan Neraca

Modal kerja dihitung dari aset lancar dan kewajiban lancar yang dilaporkan di neraca perusahaan. Neraca adalah salah satu dari tiga laporan keuangan utama yang dihasilkan bisnis; dua lainnya adalah laporan laba rugi dan laporan arus kas.

Neraca adalah gambaran dari aset perusahaan, kewajiban dan ekuitas pemegang saham pada suatu saat, seperti akhir kuartal atau tahun fiskal. Neraca mencakup semua aset dan kewajiban perusahaan, baik jangka pendek maupun jangka panjang.

Neraca mencantumkan aset berdasarkan kategori dalam urutan likuiditas, dimulai dengan kas dan setara kas. Ini juga mencantumkan kewajiban berdasarkan kategori, dengan kewajiban lancar terlebih dahulu diikuti oleh kewajiban jangka panjang.

Cara Menghitung Modal Kerja

Modal kerja dihitung sebagai aset lancar dikurangi kewajiban lancar, seperti yang dirinci di neraca.

Rumus Modal Kerja

Modal kerja = aset lancar – kewajiban lancar

Modal Kerja Positif vs Negatif

Sebuah perusahaan memiliki modal kerja positif jika memiliki cukup kas, piutang dan aset likuid lainnya untuk menutupi kewajiban jangka pendeknya, seperti utang usaha dan utang jangka pendek.

Sebaliknya, sebuah perusahaan memiliki modal kerja negatif jika tidak memiliki aset lancar yang cukup untuk menutupi kewajiban keuangan jangka pendeknya. Perusahaan dengan modal kerja negatif mungkin mengalami kesulitan membayar pemasok dan kreditur dan kesulitan mengumpulkan dana untuk mendorong pertumbuhan bisnis. Jika keadaan terus berlanjut, akhirnya mungkin terpaksa ditutup.

Elemen Yang Termasuk dalam Modal Kerja

Aset dan kewajiban lancar yang digunakan untuk menghitung modal kerja biasanya mencakup item-item berikut:

Aset lancar

termasuk uang tunai dan aset likuid lainnya yang dapat dikonversi menjadi uang tunai dalam waktu satu tahun sejak tanggal neraca, termasuk:

- Uang tunai, termasuk uang di rekening bank dan cek yang belum disetorkan dari pelanggan.

- Surat berharga, seperti U.S. Treasury bills dan dana pasar uang.

- Investasi jangka pendek yang ingin dijual oleh perusahaan dalam waktu satu tahun.

- Piutang usaha, dikurangi penyisihan untuk akun yang tidak mungkin dibayar.

- Wesel tagih — seperti pinjaman jangka pendek kepada pelanggan atau pemasok — jatuh tempo dalam satu tahun.

- Piutang lain-lain, seperti pengembalian pajak penghasilan, uang muka kepada karyawan dan klaim asuransi.

- Persediaan termasuk bahan baku, barang dalam proses dan barang jadi.

- Biaya dibayar dimuka, seperti premi asuransi.

- Pembayaran di muka untuk pembelian di masa mendatang.

Kewajiban lancar

adalah semua kewajiban yang jatuh tempo dalam waktu satu tahun dari tanggal neraca, termasuk:

- Akun hutang.

- Wesel bayar jatuh tempo dalam waktu satu tahun.

- Upah yang harus dibayar.

- Pajak harus dibayar.

- Bunga yang harus dibayar atas pinjaman.

- Setiap pokok pinjaman yang harus dibayar dalam waktu satu tahun.

- Biaya yang masih harus dibayar lainnya.

- Pendapatan tangguhan, seperti uang muka dari pelanggan untuk barang atau jasa yang belum diserahkan.

Contoh Modal Kerja

Contoh modal kerja berikut didasarkan pada tanggal 31 Maret 2020, neraca produsen aluminium Alcoa Corp., seperti yang tercantum dalam pengarsipan 10-Q SEC. Semua jumlah dalam jutaan.

Alcoa mencatatkan aset lancar sebesar $3, 333 juta, dan kewajiban lancar sebesar $2, 223 juta. Oleh karena itu, modal kerjanya adalah $3, 333 juta - $2, 223 juta =$1, 110 juta. Itu mewakili peningkatan $ 143 juta dibandingkan dengan tiga bulan sebelumnya, pada 31 Desember, 2019, ketika perusahaan memiliki $967 juta dalam modal kerja.

Bagaimana Modal Kerja Mempengaruhi Arus Kas

Arus kas adalah jumlah kas dan setara kas yang bergerak masuk dan keluar dari bisnis selama periode akuntansi. Arus kas diringkas dalam laporan arus kas perusahaan.

Arus kas perusahaan mempengaruhi jumlah modal kerjanya. Jika pendapatan menurun dan perusahaan mengalami arus kas negatif, itu akan menarik modal kerjanya. Berinvestasi dalam peningkatan produksi juga dapat mengakibatkan penurunan modal kerja.

Modal Kerja vs Modal Kerja Bersih

Istilah "modal kerja" dan "modal kerja bersih" adalah sinonim:Keduanya mengacu pada perbedaan antara semua aset lancar dan semua kewajiban lancar.

Namun, beberapa analis mendefinisikan modal kerja bersih lebih sempit daripada modal kerja.

Salah satu formula alternatif ini tidak termasuk uang tunai dan hutang:

Modal kerja bersih = aset lancar (dikurangi uang tunai) - kewajiban lancar (dikurangi hutang)

Definisi yang lebih sempit mengecualikan sebagian besar jenis aset, hanya berfokus pada piutang, hutang dan persediaan:

Modal kerja bersih = piutang + persediaan - hutang

Modal Kerja vs. Aktiva Tetap/Modal

Modal kerja hanya mencakup aset lancar, yang memiliki tingkat likuiditas tinggi — mereka dapat dikonversi menjadi uang tunai dengan relatif cepat. Aktiva tetap tidak termasuk dalam modal kerja karena tidak likuid; itu adalah, mereka tidak dapat dengan mudah dikonversi menjadi uang tunai.

Aset tetap termasuk real estat, fasilitas, peralatan dan aset berwujud lainnya, serta aset tidak berwujud seperti paten dan merek dagang.

Apa itu Manajemen Modal Kerja?

Manajemen modal kerja adalah strategi keuangan yang melibatkan optimalisasi penggunaan modal kerja untuk memenuhi biaya operasional sehari-hari, sambil membantu memastikan perusahaan menginvestasikan sumber dayanya dengan cara yang produktif. Manajemen modal kerja yang efektif memungkinkan bisnis mendanai biaya operasi dan membayar hutang jangka pendek.

Beberapa rasio keuangan yang umum digunakan dalam pengelolaan modal kerja untuk menilai modal kerja perusahaan dan faktor-faktor yang terkait.

NS rasio modal kerja , juga dikenal sebagai rasio saat ini , adalah ukuran kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya. Ini dihitung sebagai aset lancar dibagi dengan kewajiban lancar.

Rasio modal kerja kurang dari satu berarti perusahaan tidak menghasilkan cukup uang untuk membayar hutang yang jatuh tempo di tahun mendatang. Rasio modal kerja antara 1,2 dan 2,0 menunjukkan perusahaan menggunakan asetnya secara efektif. Rasio yang lebih besar dari 2,0 menunjukkan bahwa perusahaan mungkin tidak memanfaatkan asetnya dengan sebaik-baiknya; itu mempertahankan sejumlah besar aset jangka pendek alih-alih menginvestasikan kembali dana untuk menghasilkan pendapatan.

NS periode pengumpulan rata-rata mengukur seberapa efisien perusahaan mengelola piutang, yang secara langsung mempengaruhi modal kerjanya. Rasio mewakili jumlah rata-rata hari yang diperlukan untuk menerima pembayaran setelah penjualan secara kredit. Ini dihitung dengan membagi rata-rata total piutang selama suatu periode dengan total penjualan kredit bersih dan mengalikan hasilnya dengan jumlah hari dalam periode tersebut.

NS rasio perputaran persediaan merupakan indikator seberapa efisien perusahaan mengelola persediaan untuk memenuhi permintaan. Melacak nomor ini membantu perusahaan memastikan mereka memiliki persediaan yang cukup sambil menghindari mengikat terlalu banyak uang tunai dalam persediaan yang tidak terjual.

Rasio perputaran persediaan menunjukkan berapa kali persediaan dijual dan diisi ulang selama periode tertentu. Ini dihitung sebagai harga pokok penjualan (COGS) dibagi dengan nilai rata-rata persediaan selama periode tersebut. Rasio yang lebih tinggi menunjukkan perputaran persediaan lebih sering.

Modal Kerja:Rasio Cepat dan Rasio Lancar

Analis dan pemberi pinjaman menggunakan rasio lancar (rasio modal kerja) serta metrik terkait, rasio cepat, untuk mengukur likuiditas dan kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya.

Kedua rasio ini juga digunakan untuk membandingkan kinerja bisnis saat ini dengan kuartal sebelumnya dan untuk membandingkan bisnis dengan perusahaan lain, sehingga berguna bagi pemberi pinjaman dan investor.

Rasio cepat berbeda dari rasio lancar dengan hanya memasukkan aset perusahaan yang paling likuid — aset yang dapat dengan cepat diubah menjadi uang tunai. Ini adalah kas dan setara, surat berharga dan piutang. Sebaliknya, rasio lancar mencakup semua aset lancar, termasuk aset yang mungkin tidak mudah dikonversi menjadi uang tunai, seperti inventaris.

Karena ini, rasio cepat dapat menjadi indikator yang lebih baik dari kemampuan perusahaan untuk mengumpulkan uang tunai dengan cepat saat dibutuhkan.

Apakah Modal Kerja Berubah?

Bagi kebanyakan perusahaan, modal kerja selalu berfluktuasi; neraca menangkap snapshot nilainya pada tanggal tertentu. Banyak faktor yang dapat mempengaruhi besarnya modal kerja, termasuk pembayaran keluar yang besar dan fluktuasi musiman dalam penjualan.

6 Cara Meningkatkan Modal Kerja

Sebuah bisnis mungkin ingin meningkatkan modal kerjanya jika, Misalnya, kebutuhan untuk menutupi biaya terkait proyek atau mengalami penurunan sementara dalam penjualan. Taktik untuk menjembatani kesenjangan itu melibatkan penambahan aset lancar atau pengurangan kewajiban lancar.

Pilihan meliputi:

- Mengambil hutang jangka panjang. Ini meningkatkan aset lancar dengan menambah kas perusahaan yang tersedia tetapi tidak terlalu meningkatkan kewajiban lancar.

- Refinancing utang jangka pendek sebagai utang jangka panjang. Hal ini mengurangi kewajiban lancar karena hutang tidak lagi jatuh tempo dalam waktu satu tahun.

- Menjual aset tidak likuid secara tunai, sehingga meningkatkan aset lancar.

- Menganalisis dan mengurangi biaya, mengurangi kewajiban lancar.

- Menganalisis dan mengoptimalkan manajemen inventaris untuk mengurangi kelebihan stok dan kemungkinan bahwa inventaris perlu dihapuskan.

- Otomatisasi piutang dan pemantauan pembayaran. Hal ini dapat meningkatkan arus kas, mengurangi kebutuhan untuk menarik modal kerja untuk operasi sehari-hari.

Template Modal Kerja Gratis

Untuk mulai menghitung modal kerja perusahaan Anda, unduh template modal kerja gratis kami.

Dapatkan templatenya

Mengelola modal kerja dengan software akuntansi penting untuk kesehatan perusahaan Anda. Modal kerja positif berarti Anda memiliki aset likuid yang cukup untuk diinvestasikan dalam pertumbuhan sambil memenuhi kewajiban jangka pendek, seperti membayar pemasok dan melakukan pembayaran bunga pinjaman. Sebaliknya, modal kerja negatif adalah tanda peringatan bahwa perusahaan mungkin mengalami kesulitan untuk mempertahankan posisinya di atas air — dan ERP dengan manajemen kepatuhan yang kuat meningkatkan kinerja bisnis dan meningkatkan efisiensi penutupan keuangan sekaligus mengurangi biaya back-office, menyelesaikan penundaan dan menghasilkan pernyataan dan pengungkapan yang sesuai dengan persyaratan peraturan.

-

Cara Membuat Janji di Kantor Jaminan Sosial Setempat

Administrasi Jaminan Sosial (SSA) bertanggung jawab untuk mengawasi dan mendistribusikan pensiun, tunjangan korban dan cacat. Akademi Asuransi Sosial Nasional melaporkan bahwa 61 juta orang mengumpulk

-

Cara Menghitung Penghasilan yang Hilang di Masa Depan

Penghasilan yang hilang dapat digunakan untuk menghitung ganti rugi dalam kasus malpraktik. Kecelakaan dan penyakit dapat merenggut nyawa sebelum waktunya atau membuat seseorang tidak mampu melanjutk

-

Hemat Uang untuk Belanja Kembali Ke Sekolah

Menurut Federasi Ritel Nasional, rata-rata keluarga Amerika menghabiskan lebih dari $600 tahun lalu untuk perlengkapan sekolah dan pakaian. Meskipun penting untuk memastikan Junior dan Sis datang ke s

-

Jutaan Orang Amerika Bisa Mendapatkan $1, 400 Stimulus Periksa pada tahun 2022. Inilah Alasannya.

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

keuangan

-

Apa itu Tiker?

Apa itu Tiker? Sebuah ticker adalah simbol, kombinasi unik dari huruf dan angka yang mewakili saham tertentuStockApa itu saham? Seseorang yang memiliki saham di suatu perusahaan disebut pemegang saham dan berhak unt...

-

Produk Jelek Mungkin Tidak Menyelamatkan Kita

Produk Jelek Mungkin Tidak Menyelamatkan Kita Kredit Gambar:@delia3107/Twenty20 Idenya sepertinya sangat masuk akal, dan sangat berkelanjutan:Apa gunanya menolak buah dan sayuran yang sangat lezat jika tidak sempurna? Startup produksi jelek dan ...

-

Dana Obligasi Dengan Fleksibilitas

Dana Obligasi Dengan Fleksibilitas Dengan pasar obligasi yang luas turun 2% sepanjang tahun ini, mudah untuk melihat daya tarik reksa dana yang dapat berinvestasi di sudut-sudut pasar yang sedang bekerja. Di situlah apa yang disebut da...

-

Seberapa Sulitkah Menjual Kembali Emas Batangan?

Seberapa Sulitkah Menjual Kembali Emas Batangan? Emas batangan adalah istilah umum yang digunakan untuk menggambarkan berbagai jenis emas yang dibuat untuk dibeli, diinvestasikan dan dijual. Tidak ada jenis emas batangan tertentu:Beberapa produsen m...