Laporan Arus Kas Dijelaskan

Satu pertanyaan mendasar untuk bisnis apa pun:Berapa banyak uang yang masuk versus berapa banyak yang keluar? Laporan arus kas menjawabnya dan memberikan gambaran yang jelas tentang apakah perusahaan memiliki uang tunai yang dibutuhkan untuk membayar hutang dan mendanai biaya operasional selama jangka waktu yang ditentukan. Ini adalah salah satu sumber wawasan terpenting tentang kesehatan keuangan perusahaan.

Apa itu Laporan Arus Kas (CFS)?

Laporan arus kas, juga dikenal sebagai laporan arus kas, adalah laporan keuangan yang mendokumentasikan kas dan setara kas yang dihasilkan dan dibelanjakan oleh perusahaan selama periode tertentu. Laporan arus kas mengungkapkan likuiditas bisnis, membantu mengevaluasi perubahan aset, kewajiban dan ekuitas, dan memudahkan saat menganalisis kinerja operasi.

Takeaways kunci

- Laporan arus kas menunjukkan dampak kas dari keputusan yang dibuat perusahaan pada operasi, kegiatan investasi dan pendanaan.

- Laporan arus kas terdiri dari tiga bagian:kas dari aktivitas operasi, kas dari aktivitas investasi dan kas dari aktivitas pendanaan.

- Ada dua metode untuk penyusunan laporan arus kas:langsung dan tidak langsung.

- Metode langsung menentukan perubahan penerimaan dan pembayaran kas. Metode tidak langsung mengambil laba bersih yang dihasilkan dalam suatu periode dan menambah atau mengurangi perubahan dalam akun aset dan kewajiban untuk menentukan arus kas tersirat.

- Komponen kunci untuk setiap perusahaan adalah perubahan piutang.

- Aktivitas investasi harus mencakup pembelian dan penjualan aset, bunga yang dibayarkan atas pinjaman, dan pembayaran terkait dengan merger dan akuisisi.

- Arus kas negatif tidak selalu menjadi penyebab alarm; beberapa bisnis memilih untuk membelanjakan lebih banyak untuk memenuhi tujuan bisnis dan mungkin mengandalkan pembiayaan untuk menghasilkan arus kas yang positif.

Mengapa Bisnis Membutuhkan Laporan Arus Kas?

Laporan arus kas berfungsi sebagai jembatan antara laporan laba rugi dan neraca. Ada empat alasan utama mengapa laporan arus kas penting:

- Ini mengungkapkan likuiditas bisnis sehingga perusahaan tahu berapa banyak uang tunai yang ada, dan dengan demikian landasan pacu yang diproyeksikan ke saat uang tunai diproyeksikan akan habis.

- Ini merinci perubahan spesifik dalam aset, kewajiban dan ekuitas.

- Ini menghilangkan efek dari teknik pembukuan yang berbeda (misalnya akuntansi basis kas versus basis akrual), memudahkan investor untuk membandingkan kinerja keuangan beberapa perusahaan.

- Ini membantu menganalisis dan memperkirakan jumlah, waktu dan kemungkinan kebutuhan uang tunai di masa depan.

Bagaimana Laporan Arus Kas Bekerja

Semua perusahaan publik harus mengajukan laporan keuangan dan pernyataan kepada Securities and Exchange Commission (SEC). Laporan arus kas adalah salah satu dari tiga dokumen penting, bersama dengan neraca dan laporan laba rugi, termasuk dalam pengajuan SEC. Ini memberikan informasi tentang penerimaan kas, pembayaran kas dan perubahan bersih kas yang dihasilkan dari operasi perusahaan, kegiatan investasi dan pendanaan.

Investor melihat ke laporan arus kas untuk wawasan tentang pijakan keuangan perusahaan. Sementara itu, kreditur dapat menggunakan laporan arus kas untuk mengukur likuiditas dan menentukan apakah perusahaan dapat mendanai biaya operasional dan melunasi hutangnya.

Apa yang Termasuk dalam Laporan Arus Kas?

Laporan arus kas terdiri dari tiga komponen utama:

- Arus kas dari aktivitas operasi melibatkan arus kas dari aset lancar dan kewajiban lancar. Bagian ini mencakup transaksi dari seluruh kegiatan usaha operasional, termasuk membeli dan menjual persediaan dan perlengkapan serta membayar gaji karyawan.

- Arus kas dari aktivitas investasi mencerminkan hasil dari keuntungan dan kerugian investasi. Bagian ini mencakup transaksi seperti pembelian peralatan, pinjaman yang diberikan kepada pemasok atau merger dan akuisisi. Analis dapat mengandalkan bagian ini untuk menemukan perubahan dalam belanja modal (CapEx).

- Arus kas dari aktivitas pendanaan mengukur arus kas antara perusahaan dan pemilik dan kreditur. Bagian ini melibatkan transaksi tunai yang berkaitan dengan mengumpulkan uang dari saham atau utang atau membayar utang itu. Ketika arus kas dari aktivitas pendanaan mengandung angka positif, itu pertanda bahwa ada lebih banyak arus kas masuk daripada arus keluar. Bila angkanya negatif, mungkin menunjukkan bahwa perusahaan sedang melunasi hutang, melakukan pembayaran dividen atau membeli kembali saham.

Selain itu, laporan arus kas dapat mencakup pengungkapan aktivitas non-kas bila disusun berdasarkan prinsip akuntansi yang berlaku umum (GAAP)—item seperti penyusutan aset tetap, amortisasi goodwill dan sejenisnya.

Bagaimana Laporan Arus Kas Diproduksi?

Ada dua metode penyusunan laporan arus kas:langsung dan tidak langsung. Pilihan terbaik untuk bisnis Anda tergantung pada seberapa banyak detail yang perlu Anda sertakan dalam pernyataan Anda, serta berapa banyak waktu yang Anda bersedia untuk mendedikasikan. Meskipun kedua metode tersebut disetujui oleh GAAP, Dewan Standar Akuntansi Internasional (IASB) lebih memilih metode pelaporan langsung. Namun, kebanyakan usaha kecil menggunakan metode tidak langsung.

Metode Langsung vs. Tidak Langsung untuk Menghasilkan Laporan Arus Kas

Perbedaan utama antara metode langsung dan metode tidak langsung dalam menyajikan laporan arus kas (SCF) melibatkan arus kas dari aktivitas operasi. Tidak ada perbedaan arus kas dari aktivitas investasi dan arus kas dari aktivitas pendanaan dengan kedua metode tersebut—perbedaan yang nyata terletak pada aktivitas operasi.

- Metode arus kas langsung: Metode ini mengandalkan akuntansi berbasis kas. Keuangan mencatat pendapatan dan pengeluaran saat uang tunai diterima atau dikeluarkan oleh bisnis. Metode langsung membutuhkan lebih banyak organisasi dan kerja keras, karena Anda mengurangi arus kas aktual dari arus masuk. Item baris umum yang menggunakan metode ini termasuk tanda terima pelanggan, pembayaran kepada pemasok dan karyawan, bunga dan dividen yang diterima dan pembayaran pajak penghasilan.

- Metode arus kas tidak langsung: Metode ini didasarkan pada akuntansi berbasis akrual, artinya pendapatan dan pengeluaran dihitung saat terjadi, bukan saat uang benar-benar berpindah tangan. Keuangan melihat transaksi yang dicatat pada laporan laba rugi dan secara selektif membalikkan beberapa di antaranya untuk menghilangkan transaksi yang tidak menunjukkan pergerakan uang tunai. Metode ini juga memerlukan penyesuaian untuk menambahkan kembali aktivitas non-operasional, seperti depresiasi, yang tidak mempengaruhi arus kas operasi.

Piutang dan Arus Kas

Ketika datang ke neraca, setiap perubahan dalam piutang harus tercermin dalam arus kas. Penurunan piutang usaha menyiratkan bahwa lebih banyak uang tunai telah masuk ke perusahaan dari pelanggan yang melunasi rekening kredit. Jumlah piutang yang berkurang ditambahkan ke penjualan bersih perusahaan. Namun, jika piutang meningkat, jumlah kenaikan harus dikurangkan dari penjualan bersih. Itu karena, sementara jumlah piutang dihitung sebagai pendapatan, mereka bukan uang tunai.

Nilai Persediaan dan Arus Kas

Ketika persediaan meningkat, ini menunjukkan bahwa perusahaan telah menghabiskan uang untuk bahan baku. Jika kas digunakan dalam pembelian persediaan tersebut, kenaikan tersebut akan dikurangkan dari penjualan bersih. Di sisi lain, jika terjadi penurunan persediaan, yang akan ditambahkan ke penjualan bersih. Jika persediaan dibeli secara kredit, bukan tunai, neraca akan mencerminkan peningkatan utang usaha, dan peningkatan dari tahun ke tahun akan ditambahkan ke penjualan bersih.

Aktivitas Investasi dan Arus Kas

Aktivitas investasi memperhitungkan pendapatan dari investasi perusahaan. Lebih spesifik, aktivitas ini dapat mencakup pembelian atau penjualan aset, bunga dari pinjaman atau pembayaran yang terkait dengan merger dan akuisisi.

Perubahan kas dari melakukan investasi dianggap sebagai item penggunaan, karena kas digunakan untuk pengeluaran seperti properti, peralatan atau aset jangka pendek. Tetapi ketika suatu aset didivestasikan, transaksi tersebut dianggap sebagai sumber dan dicatat dalam kas dari aktivitas investasi.

Kas Dari Aktivitas Pembiayaan

Aktivitas pendanaan melibatkan arus kas masuk dan arus keluar dari kreditur. Kategori ini terdiri dari uang yang berasal dari investor atau bank, pembayaran dividen, dan pergi keluar untuk pembelian kembali saham dan pembayaran kembali pinjaman.

Tidak semua aktivitas pendanaan melibatkan penggunaan kas, dan hanya aktivitas yang berdampak pada kas yang dilaporkan dalam laporan arus kas. Aktivitas pendanaan non-tunai termasuk konversi hutang menjadi saham biasa atau menerbitkan hutang obligasi untuk melunasi kewajiban.

Aktivitas pembiayaan bisnis menjelaskan kesehatan dan tujuan keuangan secara keseluruhan. Sebagai contoh, Arus kas positif dari aktivitas pendanaan merupakan indikasi pertumbuhan dan ekspansi. Lebih banyak uang mengalir ke bisnis menandakan peningkatan aset bisnis. Sementara itu, arus kas keluar dari aktivitas pendanaan dapat menandakan peningkatan likuiditas. Ini mungkin berarti bahwa perusahaan telah melunasi hutang jangka panjang atau melakukan pembayaran dividen kepada pemegang saham.

Laporan Arus Kas Negatif

Secara umum, laporan arus kas yang positif adalah tanda perusahaan yang sehat. Namun laporan arus kas negatif tidak dengan sendirinya menyebabkan kekhawatiran. Ini mungkin berarti bisnis baru dan telah menghabiskan banyak uang untuk properti atau peralatan. Atau, itu bisa berarti bisnis dalam mode pertumbuhan.

Sebagai contoh, Netflix memiliki arus kas negatif selama bertahun-tahun sementara perusahaan meningkatkan pengeluaran untuk konten asli. Itu adalah pertaruhan, tetapi beberapa investor melihat strategi itu sebagai hal yang positif. Lebih banyak konten asli berarti bisnis akan lebih siap untuk bersaing dengan layanan streaming dan jaringan TV lainnya.

Neraca dan Laporan Laba Rugi

Laporan arus kas berfungsi sebagai jembatan antara laporan laba rugi dan neraca dengan menunjukkan bagaimana uang masuk dan keluar dari bisnis selama periode tertentu. Neraca melibatkan aset dan kewajiban perusahaan dari satu periode ke periode berikutnya sementara laporan laba rugi mencakup pengeluaran dan pendapatan dari waktu ke waktu.

Keuangan dapat mereferensikan neraca dan laporan laba rugi sambil menyiapkan laporan arus kas. Arus kas bersih dalam laporan arus kas antar periode harus sama dengan perubahan kas antara neraca berturut-turut dari periode yang dicakup oleh laporan arus kas. Laporan arus kas dirumuskan dengan mengurangkan pos-pos non-kas dari laporan laba rugi.

Contoh Laporan Arus Kas

Di bawah ini adalah contoh laporan arus kas untuk department store Macy.

Laporan arus kas

Macy's

TA Berakhir 31 Januari 2020

-

Apa itu Kesalahan Pelacakan?

Kesalahan pelacakan adalah ukuran kinerja keuangan yang menentukan perbedaan antara fluktuasi pengembalian portofolio investasi dan fluktuasi pengembalian tolok ukur yang dipilih. Fluktuasi pengembali

-

Alternatif Murah untuk Deterjen Binatu

Alternatif murah untuk deterjen tersedia. Deterjen cucian bisa mahal, terutama bagi mereka yang mencuci pakaian untuk keluarga besar. Deterjen cucian juga tidak ramah lingkungan karena beberapa menga

-

Program atau Hibah untuk Membantu Penyandang Cacat Miskin Membayar Tagihan Utilitas

Jika Anda dinonaktifkan, berpenghasilan rendah dan mengalami kesulitan keuangan, Anda bisa mendapatkan bantuan dari berbagai sumber untuk membantu membayar tagihan listrik Anda, seperti gas dan listri

-

Mengapa Anda Tidak Perlu Mengorbankan Apa Pun Untuk Menjadi Sukses

Apa yang diperlukan untuk menjadi sukses? Tidak peduli apa definisi sukses Anda, Anda tahu bahwa tidak mudah untuk mencapainya. Bahkan definisi sukses yang sederhana seperti Saya ingin menjalani hid

keuangan

- Orang tua berhutang untuk mendukung pendidikan anak-anak di rumah,

- Apa itu Pengukuran Efek Leverage?

- Tempat Terbaik Untuk Mendapatkan Wesel di Tahun 2021

- Grafik Bunga Majemuk Sederhana Ini Akan Membuat Anda Terpesona

- Apa itu Risiko Regulasi?

- Apa yang perlu diketahui tentang keringanan pajak coronavirus

-

Sisi Beli LBO

Sisi Beli LBO Artikel ini secara khusus tentang LBO di manajer aset institusi beli sisi Beli, dikenal sebagai Sisi Beli menawarkan berbagai pekerjaan termasuk ekuitas swasta, manajemen portofolio, riset. Pelajari t...

-

Klaim Pengangguran Mingguan Mencapai Level Terendah dalam Lebih dari 50 Tahun

Klaim Pengangguran Mingguan Mencapai Level Terendah dalam Lebih dari 50 Tahun Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

federal virus corona,

federal virus corona, langkah-langkah bantuan negara bagian dan lokal Jika Anda terkena dampak dari virus corona, kami ingin mengarahkan Anda ke arah yang benar untuk mendapatkan bantuan. Agensi di seluruh negeri mula...

-

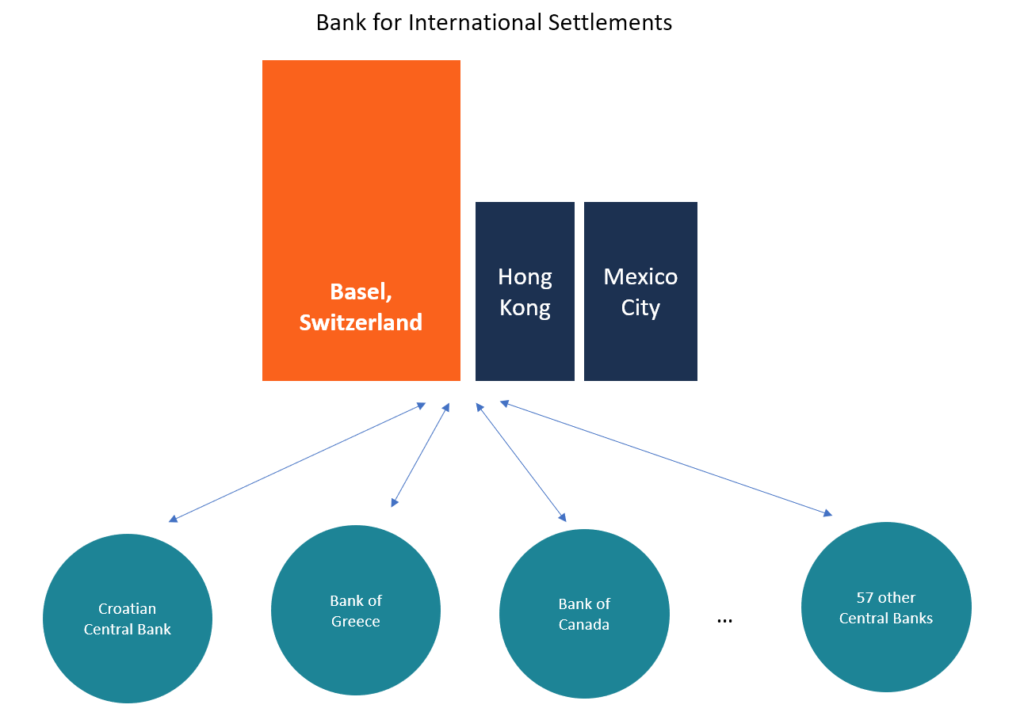

Apa itu Bank for International Settlements (BIS)?

Apa itu Bank for International Settlements (BIS)? Bank untuk Penyelesaian Internasional (BIS) dimulai pada tahun 1930 dan dimiliki oleh bank sentralBank Sentral Eropa (ECB)Bank Sentral Eropa (ECB) adalah salah satu dari tujuh lembaga Uni Eropa dan ba...