Panduan Pemula untuk Sewa Akuntansi

Gunakan panduan akuntansi sewa ini untuk mempelajari tentang jenis sewa, bagaimana menyajikannya dalam laporan keuangan, perhitungan dan perubahan hukum. CPA dan CVA Denise Hozza berbagi saran ahli untuk mengoperasionalkan standar baru.

Termasuk di halaman ini:

- Perubahan dalam akuntansi sewa FASB

- Bagaimana mengoperasionalkan standar akuntansi baru

- Akuntansi untuk sewa modal

- Akuntansi untuk sewa operasional

- Jual-sewa kembali

Apa itu Akuntansi Sewa?

Akuntansi sewa adalah manajemen keuangan sewa. Sewa adalah kontrak di mana lessor memberikan hak untuk menggunakan properti mereka, peralatan atau jasa kepada penyewa untuk jumlah waktu dan pembayaran yang disepakati. Dua jenis sewa yang paling umum adalah sewa operasi dan sewa pembiayaan.

Leasing menawarkan keuntungan bagi arus kas perusahaan. Tidak ada pengeluaran kas awal yang besar dalam sewa, dibandingkan dengan pembelian, sebanyak sewa membiayai 100% dari biaya. Dalam pembiayaan itu, banyak perusahaan mengambil keuntungan dari pendapatan yang diperoleh dari item yang dibiayai untuk membayar pembayaran sewa mereka. Manfaat lain dari sewa dapat mencakup:

- Jadwal pembayaran yang lebih fleksibel.

- Potensi untuk meningkatkan manajemen dan pemeliharaan peralatan.

- Mengurangi keusangan peralatan karena penggantian yang lebih mudah.

- Dalam beberapa kasus, sewa dan kewajiban terkait mungkin tidak ditampilkan di neraca perusahaan.

Salah satu contoh hubungan sewa adalah dealer mobil (penyewa) menyewakan armada mobil baru ke bisnis (penyewa). Perusahaan hanya membayar sebagian dari nilai kendaraan bulanan ke dealer dan menukar mobil dengan dealer untuk yang baru setiap tahun. Kedua bisnis mendapat manfaat dari pengaturan:Perusahaan selalu memiliki yang baru, mobil yang andal untuk pembayaran bulanan yang ditentukan. Dealer mendapat untung dan dapat menjual mobil seperti baru (berusia 1 tahun) setelah pertukaran.

Leasing juga memiliki beberapa kelemahan baik bagi lessor maupun lessee. Lessor tidak dapat sepenuhnya mengontrol kapan dan jika pembayaran dilakukan atau bagaimana lessee memperlakukan properti atau peralatan mereka, bahkan dengan kontrak yang ketat. Akuntan menyebut pemisahan kepemilikan dan pengendalian aset ini sebagai biaya keagenan leasing. Untuk penyewa, jumlah yang mereka bayarkan untuk peralatan mungkin lebih tinggi dalam sewa dari waktu ke waktu daripada membeli produk secara langsung. Pemilik peralatan atau properti, pemberi sewa, harus membuat margin keuntungan yang wajar untuk membuat hubungan bisnis mereka bermanfaat.

Berdasarkan Prinsip Akuntansi yang Diterima Umum (GAAP), dalam akuntansi sewa, perusahaan harus mengidentifikasi semua sewa mereka, mengevaluasinya untuk menentukan apakah mereka masih memenuhi pedoman model yang sesuai dan memperhitungkan setiap sewa dengan benar.

Sewa Operasi vs. Sewa Pembiayaan

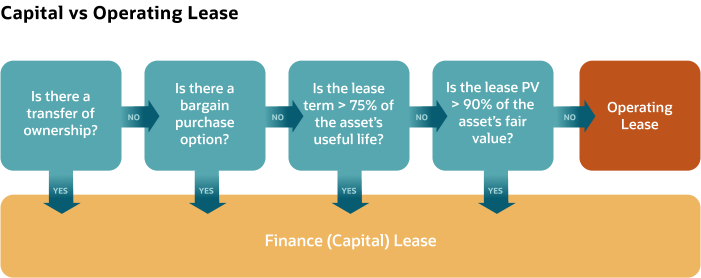

Ada dua jenis utama leasing, sewa operasi dan sewa pembiayaan, dan jenis terkait ketiga, penjualan-sewa kembali. Sewa keuangan, juga disebut sewa modal, memungkinkan lessee untuk mengklaim depresiasi, sedangkan sewa operasi mungkin tidak muncul di neraca.

Klasifikasi tergantung pada transfer risiko dan manfaat dari lessor ke lessee, dan empat kriteria garis terang:

Pengujian kelima menentukan apakah aset tersebut sangat terspesialisasi sehingga tidak memiliki alternatif penggunaan bagi lessor setelah masa sewa. Dewan Standar Akuntansi Keuangan (FASB) menambahkan kriteria ini dengan perubahan aturan pada tahun 2016, tapi itu tidak ada dalam diagram karena ini kemungkinan besar sudah memicu salah satu tes garis terang lainnya.

Sebuah perusahaan dengan sewa pembiayaan mencatat aset dan kewajiban terkait di neraca. Ini dapat mengurangi komponen bunga yang dihitung dari pembayaran sewa setiap tahun pada laporan laba ruginya. Ia memiliki kendali penuh atas aset yang disewanya dan sepenuhnya bertanggung jawab atas pemeliharaannya. Dalam jenis pembiayaan langsung dari sewa pembiayaan, lessor memasuki penjualan pada pembukuannya dan mengeluarkannya dari asetnya, menciptakan piutang untuk pembayaran bunga.

Akuntansi untuk sewa pembiayaan memiliki empat langkah:

- Catat nilai sekarang dari semua pembayaran sewa sebagai biaya sewa.

- Catat hanya bagian bunga dari setiap pembayaran sebagai beban.

- Depresiasi biaya perolehan aset yang diakui selama umurnya yang berlaku.

- Mengakui pelepasan aset pada saat penghentiannya.

Akuntansi Lessor untuk Sewa Modal

Di bawah US GAAP, lessor mencatat sewa modal sebagai sewa pembiayaan langsung ketika nilai tercatat dan pembayaran sewa adalah sama. Jika nilai kini pembayaran sewa lebih besar dari nilai tercatat aset, kemudian lessor mencatat sewa tipe penjualan.

Lessor melaporkan kedua jenis sewa pembiayaan pada laporan keuangannya dengan cara berikut:

- Neraca keuangan:

Lessor melaporkan piutang sewa berdasarkan nilai sekarang dari pembayaran sewa. - Laporan laba rugi:

Lessor melaporkan pendapatan bunga berdasarkan piutang sewa menggunakan tingkat bunga di awal pinjaman. - Laporan arus kas:

Lessor melaporkan komponen bunga sebagai arus kas operasi dan bagian pokok sebagai arus kas investasi.

Contoh Sewa Pembiayaan (Modal)

Skidz, Inc. setuju untuk menyewa sebuah tower crane dari Bob's Construction Supply senilai $1, 100, 000 selama enam tahun. Masa manfaat derek adalah tujuh tahun. Kontrak menentukan Skidz, Inc. akan melakukan pembayaran sewa pada akhir setiap bulan selama enam tahun dengan bunga tahunan implisit sebesar 12%. Pada akhir masa sewa, tidak ada nilai sisa, tapi Skidz, Inc. akan memiliki opsi untuk membeli derek dengan nilai kurang dari nilai pasar wajar (FMV). Skidz akan membayar ~$20, 000 bulanan (aktual =$19, 886.56).

Berdasarkan kriteria sewa modal, kontrak memenuhi kriteria garis terang:

- Konstruksi Bob tidak mengalihkan kepemilikan derek ke Skidz, Inc. selama masa sewa.

- Ada opsi untuk Skidz, Inc. untuk membeli derek dengan harga kurang dari FMV pada akhir masa sewa.

- Jangka waktu sewa adalah 6/7 dari masa manfaat crane (86%), lebih dari 75% persyaratan.

- Nilai sekarang dari sewa sewa bulanan adalah 94%, melebihi persyaratan 90%.

Pada 94%, nilai sekarang untuk menghitung pembayaran sewa adalah $1, 034, 000. Jumlah total yang dibayarkan untuk sewa selama jangka waktu (72 bulan) adalah $1, 431, 832. Bagilah jumlah ini menjadi pokok dan beban bunga untuk menemukan bunganya:

Akuntan membagi depresiasi derek per bulan antara 72 pembayaran. Karena itu, depresiasi bulanan crane adalah:

Di bawah perjanjian akuntansi sewa modal, Skidz, Inc. membayar untuk melunasi pokok dan bunga sewa pembiayaan selama 6 tahun pinjaman. Periode pertama dalam buku penyewa terlihat seperti ini:

Periode kedua akan terlihat seperti ini:

Lebih lanjut memecah sewa pembiayaan, ada akuntansi untuk sewa jenis penjualan dan sewa pembiayaan langsung. Sewa ini sebanding karena keduanya memiliki lessor yang menyediakan properti dan lessee yang melakukan pembayaran rutin untuk menggunakan properti itu, tetapi berbeda dalam akuntansi mereka. Dalam sewa pembiayaan tipe penjualan, lessor mencatat sebagian dari pendapatan pada saat sewa dimulai dan sisanya selama masa sewa. Lessor mengakui keuntungan atau kerugian yang dihasilkan pada awal sewa. Dalam akuntansi sewa pembiayaan langsung, lessor memperhitungkan pendapatan dari waktu ke waktu saat lessee melakukan pembayaran.

Sebuah sewa pembiayaan langsung mirip dengan bagaimana rekening bank untuk pinjaman. Setiap bulan, peminjam melakukan pembayaran, dan bank mengakui bagian bunga sebagai pendapatan dan bagian pokok sebagai pengurang saldo pinjaman. Perbandingan akuntansi untuk jenis penjualan dan sewa pembiayaan langsung sebagai berikut:

Akuntansi Lessor untuk Sewa Operasi

Dalam akuntansi sewa operasi, lessor melaporkan aset sewaan pada neraca dan pendapatan bunga dan penyusutan aset pada laporan laba rugi. Lessor melaporkan pembayaran sewa sebagai arus kas masuk pada laporan arus kasnya.

Sebuah perusahaan harus memenuhi tes untuk sewa operasi vs sewa pembiayaan untuk memenuhi syarat untuk sewa operasi. Lessor juga harus mengetahui bahwa sewa operasi dibandingkan dengan sewa pembiayaan biasanya berarti:

- Ini akan memiliki lebih banyak arus kas di tahun-tahun berikutnya.

- Ini akan memiliki lebih sedikit arus kas di tahun-tahun awal.

- Pajaknya lebih rendah di tahun-tahun awal sewa operasi.

Dalam sewa operasi, penyewa harus mengakui:

- Total biaya sewa yang dialokasikan selama masa sewa secara garis lurus pada setiap periode.

- Pembayaran sewa variabel yang tidak termasuk dalam kewajiban sewa.

- Setiap penurunan nilai aset hak penggunaan (ROU).

Dalam sewa operasi, lessor menyimpan semua manfaat dan tanggung jawab aset tersebut. Penyewa menggunakan aset hanya untuk sebagian dari masa pakainya.

Contoh Sewa Operasi

Trax, Inc. mengadakan perjanjian sewa operasi untuk ruang gudangnya, membayar sewa $17, 000 selama 12 bulan. Karena ini adalah sewa operasi, Trax, Inc. akan menunjukkan sewa pada pembukuannya secara seragam selama 12 bulan. Biaya sewa bulanannya adalah:

Ayat jurnal untuk transaksi ini:

Untuk informasi lebih lanjut tentang sewa pembiayaan dan operasi, lihat “Persyaratan Akuntansi Sewa Kritis yang Perlu Diketahui untuk Persiapan ASC 842/IFRS 16.”

Penjualan-Penyewaan Kembali

Sale-leaseback (SLB) adalah ketika perusahaan menjual aset tetap seperti properti atau peralatan dan kemudian menyewakannya kembali dari pemilik baru. Jadi, penjual menjadi penyewa, dan pembeli menjadi lessor. SLB adalah sewa pembiayaan dan sewa operasi.

SLB bermanfaat bagi perusahaan yang menjual dan menyewakan kembali karena perusahaan dapat membebaskan beberapa kepemilikan dan berpotensi memperoleh pembiayaan off-balance sheet, artinya neracanya terlihat lebih menguntungkan. Kriteria untuk SLB meliputi:

- Standar akuntansi sewa ASC 842 dan IFRS 15 harus mengakui transaksi penjualan di bawah standar pengakuan pendapatan mereka. Penjualan harus merupakan perubahan kendali penuh atas aset dari penjual-penyewa ke pembeli-penyewa:

- Penjual-penyewa harus menghentikan pengakuan aset.

- Pembeli-pesewa mengakui investasi bersih dan setiap keuntungan atau kerugian dalam sewa.

- Pembeli-pesewa mengakui setiap biaya awal tidak langsung sebagai beban atau menangguhkannya jika berlaku.

- Transaksi harus pada nilai wajar atau disesuaikan dengan nilai wajar.

Contoh Penjualan-Leaseback

Honda Co., penjual-penyewa, menjual pesawat ke Spacey, Inc., pembeli-penyewa, dan segera menyewakannya kembali. Jangka waktu sewa kembali adalah delapan tahun, dengan tidak ada kemungkinan pembaruan. Rincian lain dari penjualan dan sewa adalah:

SLB ini adalah beban sewa garis lurus dan penjualan yang sukses. Pembayaran dan amortisasinya adalah:

Mencatat penjualan dan penyewaan kembali ini ke dalam jurnal:

Perubahan Standar Akuntansi Sewa

Pada tahun 2016, FASB merilis pembaruan standar akuntansi sewa (ASU 2016-02) sebagai Topik 842. Terutama, standar baru menetapkan bahwa penyewa mengidentifikasi aset ROU dan kewajiban sewa di neraca mereka untuk hampir semua sewa. Untuk informasi lebih lanjut tentang ROU dan kewajiban sewa, lihat “Persyaratan Akuntansi Sewa Kritis yang Perlu Diketahui untuk Persiapan ASC 842/IFRS 16.”

Denise Hozza, Direktur di Concannon, Miller &Co, PC, telah bekerja di akuntan publik selama 23 tahun.

Dia menunjukkan, "Di masa lalu, perusahaan membebankan pembayaran sewa atau sewa pada laporan laba rugi tanpa pernah menyentuh neraca dalam bentuk aset atau kewajiban.

Perubahan akuntansi sewa ini juga berarti bahwa perusahaan harus mengkapitalisasi sebagian besar sewa operasi di neraca, daripada hanya melaporkannya di catatan kaki. Pada laporan laba rugi, perusahaan masih harus mengidentifikasi sewa sebagai operasi atau pembiayaan. Sewa jangka pendek, yang berlangsung kurang dari 12 bulan, dibebaskan dari putusan ini. Standar baru menggantikan ASC 840, menutup celah utama dari sewa operasi off-balance sheet.

Standar leasing baru mulai berlaku untuk perusahaan publik pada Januari 2019, tetapi beberapa kelompok menyerukan untuk menunda tanggal efektif untuk emiten lain (perusahaan pelapor swasta dan kecil). Pada Mei 2019, American Institute of CPA secara resmi meminta FASB untuk menunda tanggal efektif, menyebut akuntansi sewa sebagai "signifikan dan kompleks." Sebagai hasil dari upaya ini, Dewan Standar Akuntansi Keuangan (FASB) dan Standar Pelaporan Keuangan Internasional (IFRS) sewa standar baru (ASC 842 dan IFRS 16) sekarang akan berlaku pada tahun 2021 untuk perusahaan pelapor swasta dan kecil.

Hozza mengatakan bahwa tentang perubahan, yang paling penting untuk diketahui adalah bahwa “standar sewa baru dapat sangat mempengaruhi perjanjian utang perusahaan. Persyaratan baru untuk mencatat liabilitas untuk sewa yang dibiayai dan operasi dapat membuat perusahaan tidak mematuhi setiap perjanjian yang dihitung berdasarkan utang mereka.

Perubahan lainnya termasuk:

Perusahaan menunjukkan sebagian besar perubahan aturan di neraca mereka. Selain itu, perusahaan harus memastikan:

- Aset dan kewajiban didasarkan pada nilai yang dihitung dari pembayaran sewa mereka.

- Perhitungan nilai sekarang untuk sewa menggunakan tingkat diskonto atau tingkat pinjaman tambahan.

- Jika masa sewa 12 bulan atau kurang, maka sewa dibebaskan dari pengakuan sebagai aset dan liabilitas.

IAS 17 Perubahan ke IFRS 16

Dewan Standar Akuntansi Internasional (IASB) menerapkan aturan akuntansi sewa baru, IFRS 16, menggantikan IAS 17. Ini menyatu dengan standar akuntansi sewa GAAP FASB untuk permulaan sewa (disebut hari pertama). Hari kedua akuntansi sewa untuk IASB dan FASB sedikit berbeda satu sama lain.

Aturan baru ini membuat lebih kompleks bagi perusahaan pelapor ganda baik di Amerika Serikat maupun internasional. Aturan internasional sekarang beralih ke model akuntansi penyewa tunggal. Pelapor ganda mungkin perlu mempertahankan proses dan sistem akuntansi yang berbeda untuk mematuhi berbagai kerangka kerja.

Perbedaan aturan internasional dan AS setelah hari pertama adalah:

- Aturan IFRS 16 yang baru memperlakukan semua sewa sebagai perjanjian pembiayaan.

- Di bawah ASU 2016-02 AS, hanya sewa pembiayaan yang merupakan pengaturan pembiayaan pada laporan laba rugi. Penyewa melaporkan aset dan kewajiban di neraca, tetapi akuntansi hari kedua akan menghasilkan total biaya sewa garis lurus.

Perubahan utama antara aturan internasional lama (IAS 17) dan yang baru (IFRS 16) terlihat seperti perubahan aturan AS:

Contoh IAS 17

IAS 17 menggunakan konsep “substance over form” dalam akuntansi sewa guna usaha. Sebagai contoh, George Betts, Inc. memilih untuk menyewa penggali dengan sisa masa manfaat empat tahun seharga $5, 000 per tahun selama empat tahun (melakukan pembayaran setiap akhir tahun), alih-alih membelinya seharga $ 14, 275 nilai wajar langsung. Setelah empat tahun, George Betts, Inc. akan membayar $20, 000 di sewa dan akan mengubah penggali kembali menjadi perusahaan leasing. Tidak akan ada nilai sisa pada akhir masa sewa. Biaya keuangan adalah 15% per tahun.

Menurut IAS 17, ini adalah sewa pembiayaan, karena aset tidak akan memiliki sisa masa pakai pada akhir masa sewa 4 tahun. Entri jurnal awal mencatat nilai pasar wajar penggali (sebagai PPE), dan entri jurnal penyusutan membagi nilai pasar wajar dengan biaya penggunaan tahunan.

George Betts, Entri jurnal Inc. untuk sewa ini adalah sebagai berikut:

Pengangkutan sewa pada akhir tahun pertama =(nilai pasar wajar + bunga) – sewa tahunan =$14, 275 + $2, 141 (pada 15%) – $5, 000 =$11, 416.

Pada akhir tahun kedua, carryforward =(carward satu tahun) + bunga – sewa tahunan =$11, 416 + $1, 712 (pada 15%) – $5, 000 =$8, 128.

Contoh IFRS 16

Dengan sedikit pengecualian, IFRS 16 mengakhiri perbedaan antara sewa operasi dan sewa pembiayaan dalam laporan keuangan penyewa. Menggunakan contoh yang sama dari atas, George Betts, Inc. memilih untuk menyewa penggali dengan sisa masa manfaat empat tahun seharga $5, 000 per tahun selama empat tahun (melakukan pembayaran setiap akhir tahun), alih-alih membelinya seharga $ 14, 275 nilai wajar langsung. Biaya keuangan adalah 15% per tahun. Pada awal masa sewa, George Betts mengeluarkan biaya langsung awal sebesar $960 dan kewajiban sewa sebesar $14, 275.

IFRS 16 mengharuskan penyewa untuk melaporkan aset ROU dan kewajiban sewa pada neracanya.

Hak Pakai Aset dan Kewajiban Sewa

Di bawah ASC 842, baik untuk sewa pembiayaan maupun sewa operasi, kewajiban sewa ada pada penyewa, yang diharuskan untuk melakukan pembayaran sewa yang diukur dengan dasar diskon. ROU adalah aset yang memiliki hak untuk digunakan oleh lessee.

Hitung liabilitas sewa dengan mencari nilai kini dari sisa pembayaran sewa dan nilai kini dari jumlah yang jatuh tempo pada akhir sewa dengan mempertimbangkan opsi pembelian atau penghentian. Hitung aset ROU sebagai jumlah awal kewajiban sewa, ditambah pembayaran sewa yang dilakukan sebelum sewa dimulai dan biaya langsung awal. Kurangi insentif sewa yang diterima.

Penyewa mengakui aset ROU dan liabilitas sewa pada awal sewa atau ketika aset tersedia bagi penyewa untuk digunakan.

Contoh Aset ROU

Perusahaan Radicali menandatangani sewa 3 tahun untuk ruang gedung barunya dengan Eddy Corp. Perusahaan membayar sewa pada akhir tahun. Pembayaran sewanya adalah:

- Tahun 1- $100, 000

- Tahun 2- $110, 000

- Tahun 3- $125, 000

Tingkat diskonto mungkin sulit ditentukan, tetapi perusahaan harus menghitungnya pada tingkat implisit dalam sewa. Untuk contoh ini, tingkat diskonto adalah 5,51%, jadi nilai sekarang untuk pembayaran sewa adalah $300, 000. Perusahaan Radicali mengharapkan keuntungan dari ROU bangunan secara merata selama masa sewa. Ayat jurnal untuk permulaan sewa (hari pertama) dan sewa pada tahun pertama, dua dan tiga terlihat seperti berikut:

Hitung beban bunga sebagai kewajiban sewa di tahun pertama sebesar $300, 000 dari liabilitas sewa awal x tingkat diskonto:

Hitung biaya amortisasi dan aset ROU di tahun pertama sebesar $300, 000 dari awal aset ROU dibagi dengan masa sewa 3 tahun:

Hitung tahun kedua beban bunga dan kewajiban sewa sebagai (kewajiban sewa awal) – (tahun pertama pembayaran) + (tahun pertama pertambahan) x 0,0551:

Hitung beban bunga dan kewajiban sewa tahun ketiga sebagai (kewajiban sewa awal) – (tahun pertama pembayaran) – (tahun kedua pembayaran) + (tahun pertama pertambahan) + (tahun kedua pertambahan) x 0,0551:

Keseluruhan, di neraca penyewa untuk sewa 3 tahun, ada aset dan kewajiban berikut.

Bagaimana Merencanakan Perubahan Aturan Akuntansi Sewa

FASB bermaksud memperbarui standar akuntansi sewa guna meningkatkan transparansi dan komparabilitas dalam organisasi yang berbeda melalui penerapan ASC 842. Mempersiapkan perubahan ini mungkin memerlukan beberapa perusahaan untuk menyesuaikan perjanjian sewa saat ini. Minimal, mereka harus mulai meninjau semua kontrak mereka.

Bagi perusahaan yang ingin mengoperasionalkan standar baru, Hozza merekomendasikan,

"Pertama, memahami standar baru. Kemudian tentukan sewa mana yang harus Anda catat dengan benar. Jika jangka waktu sewa lebih pendek dari satu tahun, maka standar ini tidak berlaku. Tetapi, jika sebuah perusahaan memiliki banyak sewa, mereka harus merencanakan bagaimana mencatat transaksi agar sesuai dengan standar baru.”

Lanjut, dia merekomendasikan,

“Tinjau semua perjanjian layanan dan evaluasi jika ada bagian yang termasuk dalam definisi sewa, dan seseorang perlu mengukirnya dari keseluruhan kontrak.”

Mungkin ada sewa tertanam yang harus ditarik oleh perusahaan. Sewa tertanam adalah sewa yang berada dalam perjanjian layanan. Kedua belah pihak harus memutuskan apakah kontrak memiliki sewa di dalamnya.

Terkait operasionalisasi perubahan dokumen keuangan, Hozza merekomendasikan agar perusahaan “memeriksa dokumen sewa mereka untuk melihat apakah mereka termasuk dalam sewa pembiayaan atau sewa operasi. Kemudian, mereka harus mendokumentasikan persyaratan sewa untuk mencatatnya secara akurat.”

Rekomendasi lain bagi perusahaan untuk merencanakan perubahan aturan akuntansi sewa meliputi:

- Menentukan apakah teknologi mereka yang ada dapat membantu mengatur proses perubahan mereka.

- Melakukan analisis gap data sewa dengan standar lama dan standar baru.

- Mengembangkan peta jalan implementasi.

- Menyiapkan jadwal dan rencana aksi untuk changeover.

- Menerapkan standar sejak dini.

- Mengidentifikasi tim transisi dalam organisasi.

- Menjelaskan kepada pemangku kepentingan tanggapan perusahaan dan perubahan aturan.

Akuntansi Sewa Build-to-Suit

Sewa build-to-suit (BTS) adalah kontrak dalam konstruksi di mana pengembang membangun properti berdasarkan spesifikasi yang ditetapkan oleh penyewa. Pengembang menyediakan pembiayaan dan mempertahankan kepemilikan sementara penyewa membayar sewa dalam sewa setelah proyek selesai.

Jika penyewa mengendalikan aset selama konstruksi tetapi sebelum dimulainya sewa, maka itu adalah pemilik untuk tujuan akuntansi dalam pengaturan BTS. Setelah konstruksi, akuntansi menggunakan pedoman SLB. Pedoman baru ASC 842 membuat perubahan bagaimana penyewa menentukan apakah keterlibatan mereka dalam pengembangan berlaku untuk akuntansi SLB. Sebelum ASC 842, akuntan menggunakan risiko periode konstruksi untuk mengidentifikasi kepemilikan aset dalam konstruksi.

Sekarang, lessee mengendalikan aset dalam penyelesaian sebelum awal sewa jika:

- Penyewa melakukan pembayaran atas aset tersebut.

- Aset tidak memiliki penggunaan alternatif dan lessor membutuhkan pembayaran untuk layanan sampai saat ini.

- Penyewa memiliki aset dan perbaikan.

- Penyewa mengendalikan tanah di mana perbaikan dilakukan dan tidak menyewakannya sebelum konstruksi dimulai.

Akuntansi Insentif Sewa

Insentif sewa, juga sering disebut bujukan penyewa, adalah klausul kontrak yang mendorong penyewa untuk membuat kontrak dengan lessor. Ini termasuk pembayaran tunai, tunjangan pembangunan atau liburan sewa seperti pengurangan sewa, periode bebas sewa atau pembayaran sewa bertahap.

Menurut Hoza,

“Seorang tuan tanah menyediakan satu bulan sewa gratis atau membayar berbagai perbaikan atas nama penyewa. Dalam kedua kasus, GAAP mengharuskan penyewa untuk mencatat nilai kotor insentif ini di neraca mereka sebagai aset yang disusutkan selama lebih pendek dari perkiraan masa manfaat atau masa sewa. Prinsip tersebut juga akan mencatat kewajiban sebagai sewa yang ditangguhkan dan dicatat sebagai pengurangan biaya sewa.”

Akuntansi Sewa Sintetis

Perusahaan menggunakan entitas tujuan khusus (SPE) untuk memegang hak atas properti dan kemudian menyewakannya kembali dari SPE. Sebuah sewa sintetis memungkinkan perusahaan untuk mendapatkan manfaat pajak dari memiliki properti sambil menjaga utang dari neraca.

FASB mengharuskan perusahaan untuk mencantumkan SPE mereka di neraca mereka. Namun, sewa sintetis masih memberikan banyak manfaat bagi perusahaan, seperti mengurangi kewajiban pajak mereka. Perusahaan dengan sewa sintetis memperhitungkan diri mereka sendiri sebagai pemberi pinjaman dan perusahaan menyewa ruang.

NetSuite Dapat Membantu Perusahaan Anda Mematuhi Standar Akuntansi Sewa Baru

Peraturan akuntansi sewa baru mungkin menantang pada awalnya. Departemen akuntansi yang secara efisien beradaptasi dengan standar baru untuk pengakuan pendapatan untuk akuntansi sewa mewujudkan sistem akuntansi modern membantu mencapai kepatuhan yang andal.

Mematuhi aturan baru tidak harus memakan waktu. Setelah perusahaan menentukan bagaimana memperhitungkan sewa mereka, NetSuite dapat membantu mengawasi setiap sewa dan bahkan merampingkan jadwal pembayaran. Solusi manajemen keuangan NetSuite memberikan visibilitas real-time ke semua aset tetap perusahaan Anda dan mempercepat transaksi keuangan.

Pelajari lebih lanjut tentang bagaimana NetSuite dapat membantu Anda menavigasi dan mematuhi standar akuntansi sewa baru.

-

Apa Fungsi Asuransi Kesehatan?

Sebuah rencana asuransi kesehatan yang khas menyediakan empat fungsi utama:ketentuan untuk perawatan rutin, bantuan medis darurat, pengobatan kondisi kronis dan perawatan kefarmasian. Paket asuransi k

-

Apa Artinya In-House?

Di rumah, atau sumber daya, adalah istilah yang digunakan dalam bisnis untuk menggambarkan pemanfaatan sumber internal daripada outsourcing untuk aktivitas seperti perekrutanPerekrutanPerekrutan adala

-

Petunjuk untuk Brankas Kombinasi Dial

Sebagian besar brankas dan kunci menggunakan kode kombinasi untuk mengunci dan membuka kuncinya, bukan kuncinya. Ini telah lama dianggap sebagai metode penguncian yang lebih aman karena, sementara kun

-

Ingin masa pensiun Anda bermanfaat? Mengadopsi mentalitas maraton:Pakar keuangan

Untuk kebanyakan orang, pensiun adalah konsep abstrak dan perencanaan untuk itu dapat menakutkan. Banyak orang mungkin tidak tahu harus mulai dari mana, dan mencari tahu semua bagian yang bergerak bis

keuangan

-

Apa itu Cap Rate di Real Estat? [Plus:Cara Menghitung Cap Rate]

Apa itu Cap Rate di Real Estat? [Plus:Cara Menghitung Cap Rate] Dengan investasi apapun, ada metrik tertentu yang perlu Anda ikuti untuk memahami kinerja aset Anda. Metrik ini membantu Anda menentukan apakah Anda memenuhi tujuan Anda atau apakah sudah waktunya unt...

-

Membandingkan Rekening Pengeluaran Fleksibel dengan Rekening Tabungan Kesehatan

Membandingkan Rekening Pengeluaran Fleksibel dengan Rekening Tabungan Kesehatan Asuransi kesehatan adalah salah satu topik hangat bangsa kita saat ini, terutama dengan reformasi perawatan kesehatan baru-baru ini mendominasi berita. Apakah Anda memiliki asuransi kesehatan individu...

-

Apa arti kurva imbal hasil Treasury terbalik bagi perekonomian

Apa arti kurva imbal hasil Treasury terbalik bagi perekonomian Inversi terus terjadi pada kurva imbal hasil. Pernyataan Wall Street ini berarti bahwa investasi pendapatan tetap jangka pendek seperti obligasi membayar lebih banyak bunga daripada investasi jangka p...

-

Apakah American Dream sudah mati?

Apakah American Dream sudah mati? Catatan editor:Artikel ini memulai kolaborasi kami dengan Point Taken, program baru dari WGBH yang tayang perdana hari Selasa, 5 April di PBS dan online di pbs.org. Acara ini akan menampilkan debat be...