5 Kebutuhan Finansial Yang Harus Ditangani Usaha Kecil

Ekonomi membutuhkan usaha kecil untuk pulih:Sebelum pandemi, perusahaan dengan kurang dari 499 karyawan menyumbang hampir setengah dari tenaga kerja sektor swasta, dan Profil UKM 2018 Kantor Advokasi Administrasi Bisnis Kecil A.S. mengatakan bahwa perusahaan-perusahaan ini mendorong 44% dari semua kegiatan ekonomi A.S.

Banyak yang terpukul keras oleh pandemi dan bekerja untuk kembali lebih kuat, sementara yang lain menemukan barang dan jasa mereka sangat diminati. Tetapi semua bisnis kecil—mulai dari perusahaan rintisan hingga perusahaan yang telah berkecimpung dalam bisnis selama beberapa dekade—membutuhkan sumber daya keuangan yang tepat untuk memastikan mereka dapat terus melayani pelanggan mereka, membayar karyawan mereka dan menjadi anggota dinamis dari komunitas mereka.

Perhatikan bahwa ini bukan ikhtisar tantangan utama yang dihadapi bisnis kecil sekarang, seperti masalah likuiditas atau mengabaikan pelaporan yang diperlukan. Ini harus dimiliki untuk mengatasi ini dan masalah lainnya.

Lima Kebutuhan Finansial Usaha Kecil

Ada sejumlah cara perusahaan kecil dapat menggunakan pembiayaan cerdas dan strategi pajak untuk meningkatkan cadangan kas yang mereka miliki untuk diinvestasikan dan tumbuh.

Tapi pertama-tama, mereka perlu mendapatkan pegangan di mana persisnya uang mereka pergi.

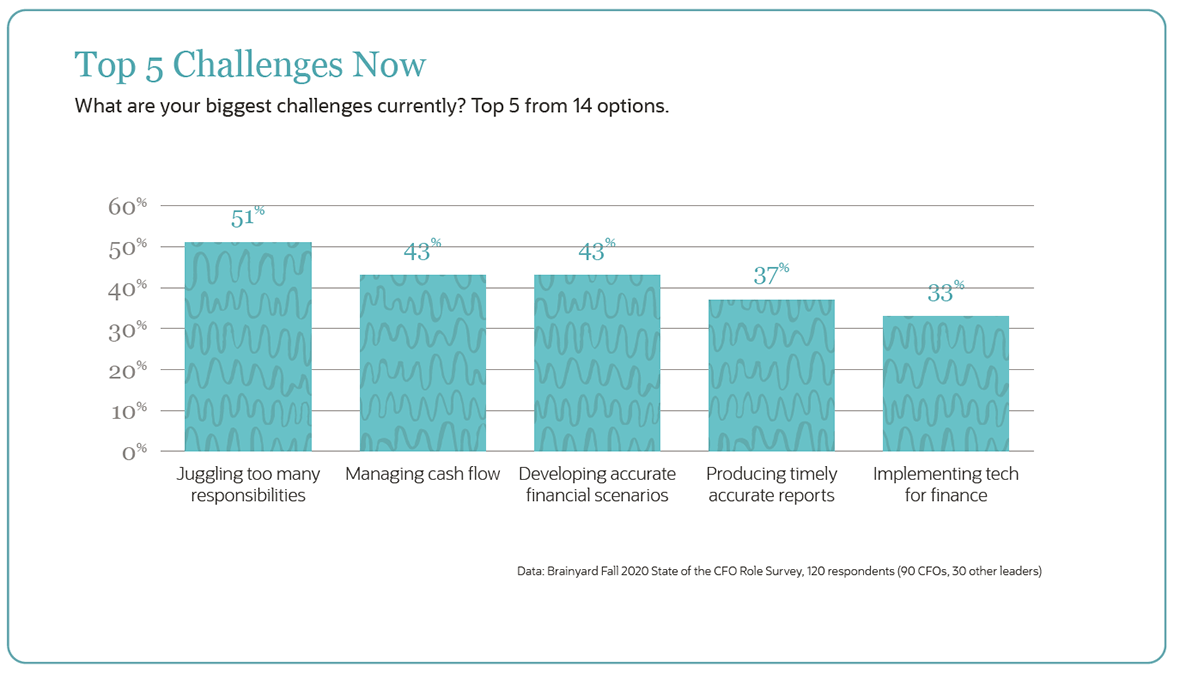

1. Manajemen arus kas

Arus kas adalah masalah abadi bagi usaha kecil. Faktanya, Survei Pulsa Usaha Kecil Biro Sensus AS bulan September menunjukkan bahwa hanya 28% dari bisnis yang disurvei yang memiliki cukup uang untuk beroperasi selama tiga bulan. Dalam survei Peran CFO Brainyard Fall 2020, di mana 66% perusahaan responden memiliki 150 karyawan atau kurang, arus kas tetap berada di dekat bagian atas daftar tantangan.

Untuk menutupi kekurangan, pemilik usaha kecil sering merogoh kocek mereka sendiri. Lebih dari setengah responden di Federal Reserve Small Business Credit Survey melaporkan bahwa mereka telah menggunakan tabungan pribadi atau dana dari keluarga dan teman untuk mendukung bisnis mereka dalam lima tahun terakhir.

Dan jika mereka melihat ke pemberi pinjaman luar—langkah berikutnya yang mereka laporkan—sekitar 88% telah menggunakan nilai kredit pribadi mereka untuk mengamankan pembiayaan.

Masalah yang mendorong kesengsaraan arus kas usaha kecil termasuk pola pendapatan variabel untuk bisnis musiman, kurangnya sistem piutang dan kesulitan memproyeksikan biaya dan memutuskan ke mana harus mengalokasikan dana.

Untuk menjaga arus kas selama penurunan, SBA mengatakan untuk mengelola inventaris dengan ketat, pastikan uang tidak terikat pada barang atau bahan mentah yang tidak digunakan. Selain arus kas yang lebih baik, manfaat dari manajemen persediaan termasuk kemampuan untuk memenuhi pesanan pelanggan dengan cepat dan mengurangi jumlah stok yang tidak terjual.

Tambahan, memastikan analisis arus kas Anda tetap mutakhir, dan pastikan untuk memproyeksikan perkiraan Anda dalam tiga bulan.

Praktik terbaik manajemen arus kas lainnya termasuk menyediakan beberapa opsi pembayaran untuk membuat belanja lebih nyaman bagi pelanggan Anda dan menghasilkan lebih banyak per pelanggan dengan menggunakan, Misalnya, upselling dan cross-selling produk dan layanan terkait dan margin lebih tinggi.

Mengotomatiskan proses akuntansi dapat membantu memberikan proyeksi yang akurat dan membuat faktur lebih tepat waktu dan lebih akurat—yang dapat mempercepat pengumpulan piutang dan dengan demikian meningkatkan arus kas. Otomatisasi juga membantu bisnis mengambil keuntungan dari diskon untuk pembayaran awal dan memberikan wawasan sehingga bisnis kecil dapat bernegosiasi dengan pemasok untuk persyaratan pembayaran yang lebih baik untuk menyimpan lebih banyak uang tunai lebih lama.

Survei Pembandingan Robert Half 2019 menemukan bahwa sekitar 39% perusahaan dengan pendapatan kurang dari $499 juta menggunakan perangkat lunak keuangan—dengan fungsi yang paling mungkin untuk diotomatisasi termasuk faktur, pembuatan laporan keuangan, pengumpulan data dan penyimpanan dokumen dan kepatuhan.

2. Manajemen pajak proaktif

Pajak adalah abadi lainnya, dan memakan waktu, masalah. Dari 1, 000 bisnis yang disurvei oleh National Small Business Association, sepertiga membelanjakan lebih dari $500 per bulan untuk layanan penggajian, yang diperlukan untuk mengelola pemotongan, termasuk lokal, pajak pendapatan negara bagian dan federal lurus.

Sepertiga lainnya dari usaha kecil menghabiskan lebih dari 40 jam per tahun berurusan dengan pajak federal saja, dan mayoritas—63%—menghabiskan lebih dari $1, 000 setiap tahun hanya untuk membayar Paman Sam.

Kompleksitas dan perubahan kode pajak juga ada di benak pemilik usaha kecil. Contohnya, Yayasan Nasional untuk Konseling Kredit menunjukkan perubahan yang diberlakukan oleh Undang-Undang Pemotongan Pajak dan Pekerjaan yang memungkinkan akuntansi berbasis tunai—yaitu, membayar pajak hanya atas penghasilan yang diterima.

Tidak mengherankan, 68% responden NSBA mengatakan bahwa mereka mempekerjakan praktisi atau akuntan pajak eksternal untuk menyiapkan pajak mereka. Itu langkah cerdas:Akuntan dapat memastikan akurasi dalam mematuhi perubahan kode pajak dan memanfaatkan sepenuhnya kredit pajak untuk mengurangi tagihan.

Praktik terbaik untuk meminimalkan pajak termasuk memilih struktur bisnis yang tepat untuk perusahaan Anda dan memperhatikan perubahan di bawah Undang-Undang Pemotongan Pajak dan Pekerjaan, yang tidak lagi memungkinkan bisnis untuk mengurangi biaya tertentu.

Dan, jika perusahaan Anda sekarang mengizinkan karyawan untuk bekerja dari rumah, pastikan Anda memahami implikasi pajak, termasuk perhubungan, pajak penjualan dan penggunaan, pajak dan kredit properti pribadi berwujud dan insentif.

3. Alternatif pendanaan

Dalam hal pendanaan eksternal, Hartford menemukan bahwa sebagian besar usaha kecil memulai dengan mencari pinjaman bank. Tetapi mereka semakin terbuka untuk opsi yang lebih baru:42% mengatakan bahwa mereka akan mempertimbangkan alternatif untuk pemberi pinjaman tradisional, dengan pemilik di bawah usia 34 yang lebih setuju. Dan sebenarnya, pandemi mungkin telah mendorong tren ini, karena banyak perusahaan fintech yang disetujui untuk menerima aplikasi KPS dan memfasilitasi pinjaman.

Langkah pertama yang penting adalah menyusun laporan keuangan yang memberikan catatan formal tentang aktivitas keuangan perusahaan Anda dan status saat ini serta gambaran tentang seberapa baik kinerja yang Anda harapkan di masa depan. Laporan keuangan diperlukan untuk audit dan sangat berguna untuk pajak, kegiatan pembiayaan dan investasi.

Metode dan opsi pendanaan alternatif meliputi:

-

Penggalangan dana: Ini adalah bentuk pembiayaan alternatif yang paling populer. Banyak usaha kecil yang akrab dengan apa yang disebut crowdsourcing "berbasis penghargaan" yang dipromosikan oleh Kickstarter dan Indiegogo. Platform ini menawarkan "investor" pra-penjualan produk atau hadiah lain sebagai imbalan atas sumbangan. Sementara Kamar Dagang AS mengatakan kampanye rata-rata menghasilkan $7, 000, ada beberapa kisah sukses yang menonjol. Contohnya, game "Exploding Kittens" akhirnya mengumpulkan lebih dari $8 juta di Kickstarter.

Ada juga bentuk crowdfunding yang muncul untuk usaha kecil.

Crowdfunding berbasis utang pada dasarnya adalah pinjaman peer-to-peer. makmur, Kiva dan Lending Club adalah contoh pemberi pinjaman P2P dari mana usaha kecil dapat mencari untuk meningkatkan modal dalam bentuk pinjaman atau surat promes untuk dibayar kembali dengan tingkat bunga tetap.

Peraturan crowdfunding memungkinkan perusahaan swasta yang memenuhi syarat untuk menawarkan dan menjual sekuritas untuk meningkatkan modal dalam jumlah besar—saat ini maksimum $1, 070, 000 dalam periode 12 bulan. Bisnis yang menggunakan bentuk crowdfunding ini diharuskan untuk mengungkapkan informasi dalam pengajuan dengan SEC, investor dan broker-dealer atau portal pendanaan. SEC juga mengharuskan semua transaksi dilakukan secara online melalui broker-dealer atau portal pendanaan yang terdaftar di SEC.

Jadi seberapa menjanjikan rute ini? SEC memperkirakan bahwa antara 2016 dan 2018, ada 539 penawaran yang dilaporkan menaikkan setidaknya jumlah minimum dana yang diminta. Jumlah rata-rata yang dilaporkan dikumpulkan adalah sekitar $ 107, 367.

CircleUp adalah contoh platform crowdfunding ekuitas.

-

CDFI: Lembaga Keuangan Pengembangan Masyarakat adalah lembaga keuangan swasta yang memberikan pinjaman kepada bisnis yang mungkin tidak memenuhi syarat untuk pendanaan melalui lembaga keuangan tradisional karena, Misalnya, skor kredit yang rendah atau kurangnya agunan. CDFI diatur oleh Departemen Keuangan AS. Data terakhir menunjukkan bahwa hampir 75% dari portofolio pemberi pinjaman CDFI digunakan untuk melayani keluarga berpenghasilan rendah, masyarakat miskin dan masyarakat yang kurang terlayani. Administrasi Bisnis Kecil AS baru-baru ini meluncurkan alat Pencocokan Pemberi Pinjaman untuk membantu usaha kecil menemukan CDFI.

4. Sewa aset

Data terbaru dari Equipment Leasing and Finance Foundation menunjukkan bahwa leasing adalah metode yang paling populer untuk mendanai suatu aset, tepat sebelum menggunakan jalur kredit atau pinjaman aman.

Sewa memberikan banyak manfaat dalam hal menyimpan uang tunai di perusahaan—terutama saat ini. Survei bulan September oleh Equipment Leasing and Finance Foundation menunjukkan bahwa 91% dari 75 responden perusahaan pembiayaan peralatan telah menawarkan penangguhan pembayaran, termasuk ekstensi, modifikasi atau restrukturisasi.

Pemilik usaha kecil harus memperhatikan perubahan aturan akuntansi untuk sewa termasuk bahwa semua sewa harus masuk ke neraca.

5. Asuransi

Apakah Anda terlindungi jika klien terluka saat berada di bisnis Anda, mengingat bahwa The Hartford menempatkan rata-rata cedera pelanggan atau klaim kerusakan properti pada $30, 000?

Administrasi Bisnis Kecil A.S. mencantumkan enam jenis asuransi yang harus dipertimbangkan oleh perusahaan kecil, tergantung pada sifat bisnisnya:tanggung jawab umum, kewajiban produk, tanggung jawab profesional, properti Komersial, asuransi bisnis berbasis rumah dan kebijakan pemilik bisnis, yang pada dasarnya merupakan paket produk asuransi usaha kecil umum.

Perusahaan juga membutuhkan cakupan mobil komersial untuk kendaraan bisnis dan cakupan kompensasi pekerja jika mereka memiliki karyawan. Seperti asuransi kesehatan, perusahaan pekerja adalah area di mana banyak usaha kecil dapat menghemat:Para ahli mengatakan 75% perusahaan membayar lebih untuk asuransi perusahaan pekerja mereka.

Kami juga merekomendasikan untuk mempertimbangkan asuransi keamanan siber untuk meminimalkan risiko yang terkait dengan pelanggaran data atau ransomware.

Memiliki pegangan pada semua pilihan Anda sangat penting jika kekurangan uang tunai harus muncul. Usaha kecil yang sukses memantau arus kas, proaktif mengelola pajak, tetap up-to-date pada pilihan pendanaan alternatif, mengambil keuntungan dari sewa aset dan memastikan bisnis terlindungi dari risiko.

-

Apa itu Ekuitas Pemegang Saham?

Ekuitas pemegang saham mengacu pada klaim pemilik atas aset perusahaan setelah hutang diselesaikan. Ini juga dikenal sebagai modal saham, modal saham, modal saham (modal pemegang saham, penyertaan mod

-

Ini Seperti Membeli Amazon Kembali di 2008

Andrew Keene Angka-angkanya mencengangkan... Seperti yang ditunjukkan oleh rekan saya Michael A. Robinson minggu lalu, belanja online meledak hingga $4,13 triliun selama setahun terakhir ini, seb

-

Cara menghemat uang dengan cepat:20 cara

Bank mana yang harus saya pilih? Dapatkan rekomendasi bank yang dipersonalisasi dalam 3 langkah mudah. Memulai Lebih mudah untuk tetap berpegang pada tujuan semakin cepat Anda melihat has

-

Apa itu risiko suku bunga pendapatan tetap?

Risiko tingkat bunga pendapatan tetap adalah risiko aset pendapatan tetapRisiko Pendapatan TetapRisiko pendapatan tetap terjadi berdasarkan volatilitas lingkungan pasar obligasi. Risiko berdampak pada

keuangan

-

Mengapa Reksa Dana Indeks Pilihan Terbaik untuk Investor Baru

Mengapa Reksa Dana Indeks Pilihan Terbaik untuk Investor Baru Apakah Anda ingin membangun kekayaan jangka panjang, tetapi sangat baru dalam dunia investasi sehingga Anda tidak tahu harus mulai dari mana? Jika begitu, Saya punya berita bagus untuk Anda. Tidak t...

-

Tujuh Dana Asing Super

Tujuh Dana Asing Super © Marek Stepan Memilih tempat berinvestasi akhir-akhir ini sedikit seperti harus memilih anak kesayangan. Semua ekonomi dunia sedang naik, termasuk ekonomi AS. Namun pertumbuhan di luar negeri diper...

-

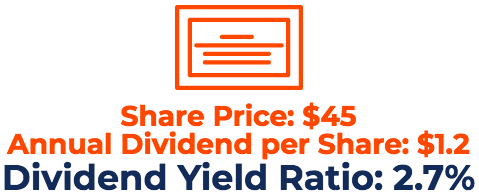

Apa itu Hasil Dividen?

Apa itu Hasil Dividen? Dividen Yield adalah rasio keuangan yang mengukur nilai tahunan dividen yang diterima relatif terhadap nilai pasarKapitalisasi PasarKapitalisasi Pasar (Market Cap) adalah nilai pasar terbaru dari saha...

-

Ulasan pinjaman mobil keuangan Prestise:Orang dengan kredit buruk dan kebangkrutan mungkin memenuhi syarat

Ulasan pinjaman mobil keuangan Prestise:Orang dengan kredit buruk dan kebangkrutan mungkin memenuhi syarat kelebihan Mempertimbangkan orang dengan kredit buruk atau kebangkrutan Menawarkan kemampuan untuk mengajukan prapersetujuan Dapat mengurangi suku bunga Anda melalui program Hadiah Pengurangan T...