Apa itu Periode Pelaporan?

Sebuah periode pelaporan, juga dikenal sebagai periode akuntansi, adalah rentang waktu yang terpisah dan seragam dimana kinerja keuangan dan posisi keuangan suatu perusahaan dilaporkan dan dianalisis. Dengan kata lain, data yang terkandung dalam laporan keuangan dihasilkan oleh profesional keuangan perusahaan Jabatan di Perbankan dan KeuanganIni adalah perbankan yang paling umum, keuangan, dan jabatan akuntansi untuk mahasiswa dan profesional yang ingin memajukan karir mereka. Judul-judul ini secara teratur digunakan dalam posting pekerjaan yang ditemukan online, mencakup apa pun mulai dari posisi tingkat pemula hingga tingkat manajer dan eksekutif. dari operasi selama periode pelaporan.

Sebuah perusahaan biasanya terlibat dalam banyak kegiatan terus menerus. Kegiatan dapat dipecah menjadi spesifik, berbeda, dan interval pendek untuk tujuan pelaporan keuangan. Tanpa periode pelaporan, akuntan tidak akan mengetahui tanggal mulai dan berakhirnya pembuatan laporan keuangan.

Ringkasan

- Periode pelaporan adalah rentang waktu di mana perusahaan melaporkan kinerja keuangan dan posisi keuangannya.

- Perusahaan dapat memilih untuk menggunakan tahun kalender tradisional 12 bulan atau mengadopsi tahun fiskal 12 bulan.

- Perusahaan menggunakan periode pelaporan yang sama untuk membuat perbandingan kinerja keuangan dan posisi keuangan saat ini dengan tahun-tahun sebelumnya .

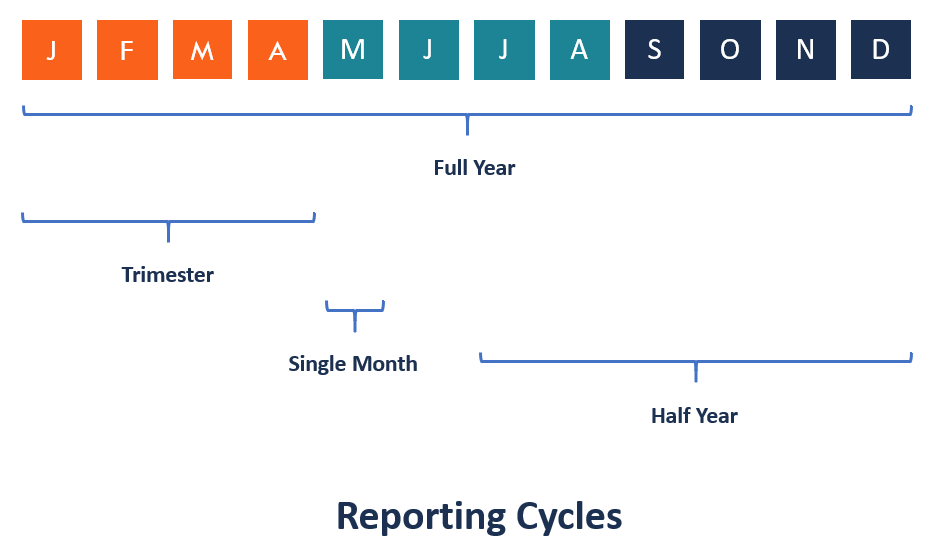

Berapa Lama Periode Pelaporan?

Tergantung pada kebutuhan audiens yang tertarik, periode pelaporan bisa selama satu bulan, triwulanan, Tengah tahunan, atau tahunan. Jika periode akuntansi perusahaan adalah untuk periode 12 bulan tetapi berakhir pada tanggal selain 31 Desember, itu disebut sebagai tahun fiskal Tahun Anggaran (TA)Tahun fiskal (TA) adalah periode waktu 12 bulan atau 52 minggu yang digunakan oleh pemerintah dan bisnis untuk tujuan akuntansi untuk merumuskan tahun keuangan atau tahunan, dibandingkan dengan tahun kalender.

Tahun fiskal menetapkan awal periode pelaporan ke tanggal berapa pun, dan data keuangan dikumpulkan selama satu tahun setelah tanggal tersebut. Sebagai contoh, tahun buku yang dimulai pada tanggal 1 November akan berakhir pada tanggal 31 Oktober tahun berikutnya. Tahun fiskal idealnya harus berakhir pada tanggal ketika ada aktivitas bisnis yang rendah. Pada saat ini, biasanya ada lebih sedikit aset dan kewajiban yang harus diaudit.

Periode pelaporan juga dapat untuk periode waktu yang lebih singkat, seperti sebulan, seminggu atau beberapa hari. Ini biasanya terjadi ketika sebuah bisnis baru mulai beroperasi atau ketika mengakhiri operasinya sebelum akhir periode akuntansi yang biasa. Periode seperti itu juga dapat digunakan ketika sebuah perusahaan diambil alih oleh induk perusahaan yang baru.

Penyusunan dokumen internal (untuk pelaporan keuangan internal), seperti catatan pajak karyawan, duplikat pesanan pembelian, dan laporan persediaan, dapat bergantung pada periode akuntansi bulanan atau triwulanan. Akun eksternal, seperti laporan laba rugi, biasanya tergantung pada periode akuntansi tahunan.

Mengapa Periode Pelaporan Penting?

Waktu memainkan peran penting dalam akuntansi dan pelaporan keuangan. Periode pelaporan membantu perusahaan untuk mengatur pelaporan keuangannya untuk pengguna yang tertarik dengan status keuangan bisnis. Pengguna laporan keuangan perusahaan perlu memiliki informasi keuangan yang andal dan terkini untuk menilai kinerja dan posisi perusahaan. Ini membantu mereka untuk membuat keputusan bisnis yang penting dan mengambil tindakan yang tepat pada waktu yang tepat. Pengguna termasuk karyawan, manajemen internal, investor, kreditur, agensi pemerintahan, dll.

Manajemen internal perusahaan perlu melihat laporan keuangan lebih dari sekali dalam setahun untuk dapat meramalkan penjualan di masa mendatang, pengeluaran, dan kepegawaian secara akurat. Karyawan biasanya tertarik dengan status keuangan perusahaan karena dapat mempengaruhi keamanan kerja mereka. Mereka juga dapat mengambil bagian dalam pembagian keuntungan. Artinya, semakin baik kinerja perusahaan, semakin banyak uang yang akan mereka bangun untuk pensiun.

Kreditur saat ini dan potensial, serta investor, perlu melihat seberapa baik kinerja bisnis dibandingkan dengan periode akuntansi sebelumnya. Dengan informasi ini, mereka akan dapat memutuskan apakah mereka ingin masuk atau melanjutkan hubungan bisnis dengan perusahaan.

Laporan Keuangan yang Disusun untuk Suatu Periode Pelaporan

Berikut ini adalah laporan keuangan yang biasanya disusun untuk suatu periode pelaporan. Periode akuntansi yang relevan biasanya dinyatakan dalam header laporan keuangan.

1. Laporan Laba Rugi/Laporan Laba Rugi

Laporan laba rugi/laporan laba rugi menunjukkan kepada pihak yang berkepentingan seberapa menguntungkan perusahaan melakukan operasinya selama periode pelaporan. Ini termasuk pendapatan, pengeluaran, kerugian, dan keuntungan.

2. Neraca/Laporan Posisi Keuangan

Neraca/laporan posisi keuangan menunjukkan posisi keuangan perusahaan pada akhir periode pelaporan. Ini termasuk aset perusahaan, kewajiban, dan ekuitas pemegang saham Ekuitas Pemegang Saham Ekuitas Pemegang Saham (juga dikenal sebagai Ekuitas Pemegang Saham) adalah akun di neraca perusahaan yang terdiri dari modal saham plus.

3. Laporan Arus Kas

Laporan arus kas mengungkapkan seberapa baik suatu entitas menghasilkan uang tunai untuk mendanai biaya operasionalnya, menyelesaikan kewajiban utangnya, dan mendanai investasinya selama periode pelaporan.

4. Laporan Laba Ditahan

Laporan laba ditahan menunjukkan bagian dari laba perusahaan yang telah dibagikan di antara pemiliknya dan bagian yang disimpan di perusahaan untuk pertumbuhan di masa depan.

Untuk membuat perbandingan antara laporan keuangan saat ini dan tahun-tahun sebelumnya, organisasi akan menggunakan periode pelaporan yang sama dari tahun ke tahun. Entitas yang mengalami konsistensi dalam pertumbuhan dalam periode akuntansi dari tahun ke tahun menunjukkan stabilitas dan sikap profitabilitas jangka panjang. Keseragaman periode pelaporan pelanggan juga memungkinkan perusahaan yang berbeda untuk melakukan analisis komparatif.

Lebih Banyak Sumber Daya

CFI menawarkan Financial Modeling &Valuation Analyst (FMVA) Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)® Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini!®Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini! program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan mengembangkan basis pengetahuan Anda, silakan jelajahi sumber daya tambahan yang relevan di bawah ini:

- Analisis Laporan KeuanganAnalisis Laporan KeuanganCara melakukan Analisis Laporan Keuangan. Panduan ini akan mengajarkan Anda untuk melakukan analisis laporan keuangan dari laporan laba rugi,

- CalendarizationCalendarizationProses standarisasi laporan keuangan disebut calendarization. Untuk membuat perusahaan yang sebanding “sama, ”data keuangan masing-masing perusahaan

- Prakiraan Bergulir Prakiraan Bergulir Prakiraan bergulir adalah laporan keuangan yang memprediksi masa depan selama periode berkelanjutan berdasarkan data historis. Tidak seperti anggaran statis

- Year to Date (YTD)Year to Date (YTD)Year to date (YTD) mengacu pada periode dari awal tahun berjalan hingga tanggal tertentu. Tahun sampai saat ini didasarkan pada jumlah hari dari awal tahun kalender (atau tahun fiskal). Ini biasanya digunakan dalam akuntansi dan keuangan untuk tujuan pelaporan keuangan.

-

3 Masalah Potensial untuk Shiba Inu dan Anugerah Penyelamatan Tunggal

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

Prediksi Harga Wink Coin dan Hal Lain yang Perlu Anda Ketahui

koin Kedipan, atau MENANG token, adalah mata uang kripto yang dirancang bagi pengguna untuk membuat dan memainkan game bergaya kasino di aplikasi terdesentralisasi. Ini adalah permainan judi d

-

IRA vs. 401(k):Mana yang lebih baik?

Orang Amerika memiliki beberapa pilihan dalam hal menabung untuk masa pensiun, dan dua opsi paling populer adalah paket 401(k) dan akun pensiun individu (IRA). Aset dalam rencana 401(k) berjumlah $6,7

-

7 Template Anggaran Dan Alat Terbaik

Anggaran adalah bagian penting dari gambaran keuangan yang sukses. Tanpa anggaran, sulit untuk mengetahui di mana Anda berdiri secara finansial. Bahkan jika Anda memiliki dana darurat yang sehat, angg

Akuntansi

-

Pertempuran Alat Pengelolaan Uang:Membandingkan YNAB Pro dan Quicken

Pertempuran Alat Pengelolaan Uang:Membandingkan YNAB Pro dan Quicken Saya baru-baru ini menerbitkan ulasan tentang Anda Membutuhkan Anggaran, dan seorang pembaca bertanya kepada saya bagaimana YNAB dibandingkan dengan Quicken. YNAB dan Quicken adalah alat manajemen keu...

-

Sekarang Lebih Mudah Mendapatkan Pinjaman Rumah Bahkan Jika Anda Memiliki Hutang Pinjaman Pelajar — Haruskah Anda?

Sekarang Lebih Mudah Mendapatkan Pinjaman Rumah Bahkan Jika Anda Memiliki Hutang Pinjaman Pelajar — Haruskah Anda? Hutang pinjaman mahasiswa telah membengkak ke titik di mana banyak anak muda menunda pembelian rumah. Di satu sisi, sulit untuk menabung untuk uang muka ketika Anda sudah $37, 172 hutang — rata-rata u...

-

Apa selanjutnya untuk ASX dan Blockchain di 2017?

Apa selanjutnya untuk ASX dan Blockchain di 2017? Betapa berbedanya satu tahun. Pada Januari 2016, ASX bermandikan cahaya hangat karena telah diakui oleh Blythe Masters, seorang pramuniaga super Amerika dan kepala perusahaan rintisan Blockchain ber...

-

Pembiayaan Langsung vs. Sewa Jenis Penjualan

Pembiayaan Langsung vs. Sewa Jenis Penjualan Seorang penjual mobil menjelaskan dokumen kepada pasangan senior Aturan akuntansi memungkinkan untuk tiga jenis sewa. Sewa operasi adalah sewa di mana lessor (perusahaan leasing) memberikan hak kepad...