Apa itu Sewa Prabayar?

Sewa dibayar di muka (atau sewa operasi) adalah kontrak untuk memperoleh penggunaan aset berwujud Aset Berwujud Aset berwujud adalah aset dengan bentuk fisik dan memiliki nilai. Contohnya termasuk properti, tanaman, dan peralatan. Aset berwujud adalah, yang meliputi tumbuhan, peralatan, dan real estat. Transaksi biasanya mencakup kewajiban kontraktual untuk menggunakan aset dalam jangka panjang.

Pihak yang menyewakan aset (penyewa) sering diberikan opsi untuk membeli aset tepat setelah masa sewa akhirnya berakhir. Lessor biasanya bisa mendapatkan sekitar 80% atau bahkan 90% dari nilai wajar aset sewaan jika ada pembayaran sewa di muka yang dilakukan. Jika aset dimaksudkan untuk penggunaan jangka panjang, sewa dibayar di muka dapat mengurangi nilai sekarang dari kewajiban pajak Akuntansi Pajak Penghasilan Pajak penghasilan dan akuntansinya merupakan bidang utama keuangan perusahaan. Ada beberapa tujuan dalam menghitung pajak penghasilan dan mengoptimalkan penilaian perusahaan. Tentang lessor sekitar 50%.

Apa Persyaratan Inti?

Ada persyaratan inti untuk sewa prabayar. Pertama adalah masa sewa. Seharusnya tidak melebihi 80% dari sisa umur aset. Persyaratan selanjutnya adalah nilai sisa, yang merupakan estimasi nilai wajar aset pada saat masa sewa berakhir. Nilai sisa harus 20% dari biaya awal aset.

Persyaratan terakhir adalah opsi pembelian. Jika penyewa ingin membeli aset, itu harus dalam jumlah yang wajar. Tidak mungkin ada opsi pembelian dengan harga murah. Jika persyaratan ini tidak terpenuhi, maka sewa akan dianggap sewa modal dan diperlakukan berbeda untuk tujuan akuntansi.

Manfaat dan Pertimbangan Sewa Prabayar

Ada beberapa manfaat dari memanfaatkan sewa prabayar. Lessor bisa mendapatkan hingga sekitar 80% sampai 90% dari nilai wajar aset. Nilai aset yang memiliki masa manfaat jangka panjang dapat dimaksimalkan. Selain itu, pendapatan sewa juga dapat diamortisasi selama masa sewa.

Selagi ada manfaatnya, ada juga pertimbangan. Sebagai contoh, penyewa tidak mendapatkan hak legal atas aset tertentu kecuali opsi untuk membeli dilaksanakan pada akhir sewa. Penyewa mungkin juga ingin menimbang nilainya untuk melihat perbedaan antara nilai pengurangan dalam sewa dan depresiasi pajak. Masalah utama lain dengan sewa prabayar adalah bahwa penyewa menghadapi risiko bahwa lessor akan bangkrut hutang.

Bacaan Terkait

CFI menawarkan Financial Modeling &Valuation Analyst (FMVA) Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)® Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini!®Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini! program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan memajukan karir Anda, sumber daya CFI berikut akan membantu:

- Laporan Laba RugiLaporan Laba RugiLaporan Laba Rugi adalah salah satu laporan keuangan inti perusahaan yang menunjukkan keuntungan dan kerugian mereka selama periode waktu tertentu. Keuntungan atau

- Neraca Neraca Neraca adalah salah satu dari tiga laporan keuangan fundamental. Laporan keuangan adalah kunci untuk pemodelan keuangan dan akuntansi.

- Artikel Keuangan Current RatioFinanceCFI dirancang sebagai panduan belajar mandiri untuk mempelajari konsep keuangan penting secara online sesuai keinginan Anda. Jelajahi ratusan artikel!

- Memproyeksikan Item Neraca Memproyeksikan Item Baris Neraca Memproyeksikan item baris neraca melibatkan analisis modal kerja, PP&E, modal saham utang dan laba bersih. Panduan ini menguraikan cara menghitung

-

Cara Mengubah Alamat Jaminan Sosial

Administrasi Jaminan Sosial mengeluarkan nomor Jaminan Sosial untuk warga negara Amerika, penduduk tetap dan kategori pekerja asing tertentu. Bagi sebagian besar orang Amerika, alamat orang tua mereka

-

Memahami Anuitas

Kebanyakan orang dewasa memiliki rekening giro, rekening tabungan, dan tahu cara membeli sertifikat deposito. Namun, jika Anda bertanya kepada mereka apa itu anuitas, Anda mungkin akan mendapatkan beb

-

Apa itu EPPICard?

Apa itu EPPICard? Beberapa organisasi negara bagian tidak lagi mengeluarkan cek untuk pembayaran tunjangan anak yang mereka terima untuk dicairkan kepada orang tua kustodian. Dan beberapa negara bagi

-

Apa Arti Mimpi Anda Tentang Uang Sebenarnya?

Ketika anda bermimpi tentang uang, itu bisa menjadi gambaran yang menarik tentang apa yang dipikirkan alam bawah sadar Anda tentang uang. Karena mimpi Anda dapat mempengaruhi tindakan terjaga Anda, it

Akuntansi

-

Prakiraan Saham Airbnb:Haruskah Anda Menjual di Tengah Lonjakan COVID-19?

Prakiraan Saham Airbnb:Haruskah Anda Menjual di Tengah Lonjakan COVID-19? Perkiraan stok Airbnb terlihat lebih redup dengan putaran lain COVID-19 di depan pintu kami. Airbnb Inc. (NASDAQ:ABNB) membuat langkah besar dalam beberapa bulan setelah IPO Desember 2020. Itu nai...

-

Berapa lama waktu yang dibutuhkan untuk mencapai titik impas dengan mobil listrik

Berapa lama waktu yang dibutuhkan untuk mencapai titik impas dengan mobil listrik Mobil listrik datang dengan harga premium. Anda masih bisa mendapatkan potongan pajak yang besar dan kuat untuk membeli kendaraan hibrida semua-listrik atau plug-in, tetapi bahkan setelah dikurangi $3...

-

Cara Berbasis Data Kebugaran Dapat Menguntungkan Keuangan Anda [+ Cetakan Gratis]

Cara Berbasis Data Kebugaran Dapat Menguntungkan Keuangan Anda [+ Cetakan Gratis] Menjadi bugar secara fisik membutuhkan disiplin, upaya, dan lebih dari sedikit energi untuk mencapai tempat yang Anda inginkan. Menggerakkan tubuh Anda secara teratur dan mengikuti rencana kebugaran t...

-

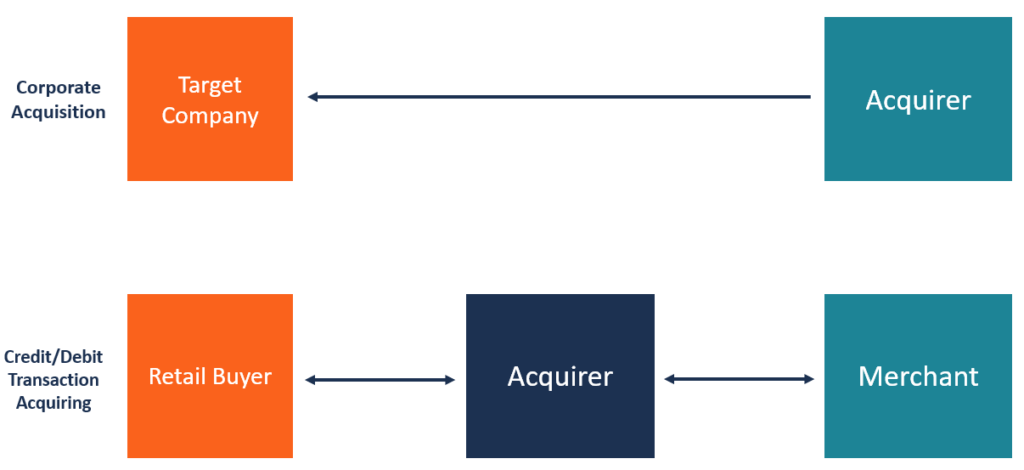

Apa itu Acquirer?

Apa itu Acquirer? Pengakuisisi adalah perusahaan terdaftar yang membeli sebagian dari, atau semua hak untuk, perusahaan lain. Perusahaan pengakuisisi mengambil alih pengelolaan perusahaan lain dengan memperoleh saham m...