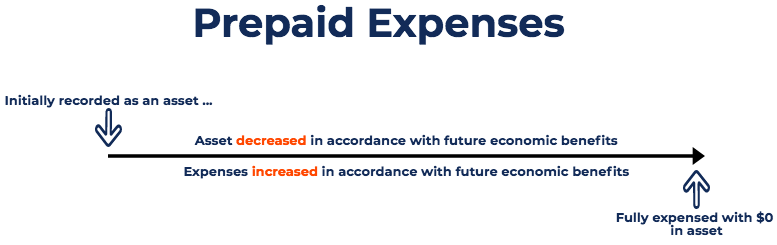

Apa itu Biaya Prabayar?

Biaya dibayar di muka merupakan pengeluaran Pengeluaran Pengeluaran merupakan pembayaran baik tunai atau kredit untuk membeli barang atau jasa. Pengeluaran dicatat pada satu titik yang belum dicatat oleh perusahaan sebagai beban, tetapi telah dibayar di muka. Dengan kata lain, biaya dibayar dimuka adalah pengeluaran yang dibayar dalam satu periode akuntansi, tetapi tidak akan diakui sampai periode akuntansi berikutnya. Biaya dibayar dimuka pada awalnya dicatat sebagai aset, karena memiliki manfaat ekonomi masa depan, dan dibebankan pada saat manfaat direalisasikan (prinsip pencocokan).

Ringkasan

- Biaya dibayar di muka adalah biaya masa depan yang dibayar di muka dan karenanya diakui pada awalnya sebagai aset.

- Ketika manfaat dari biaya tersebut diakui, akun aset terkait dikurangi dan dibebankan.

- Jenis biaya dibayar di muka yang paling umum adalah sewa dibayar di muka dan asuransi dibayar di muka.

Alasan Umum untuk Biaya Prabayar

Dua penggunaan biaya dibayar di muka yang paling umum adalah sewa dan asuransi.

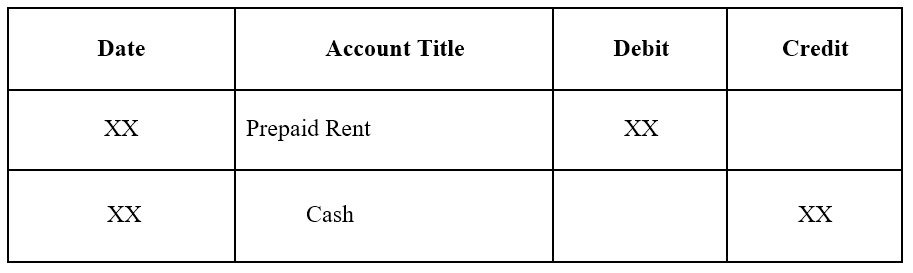

1. Sewa dibayar di muka adalah sewa yang dibayar di muka masa sewa. Ayat jurnal untuk sewa dibayar dimuka adalah sebagai berikut:

Ayat jurnal awal untuk sewa dibayar di muka:

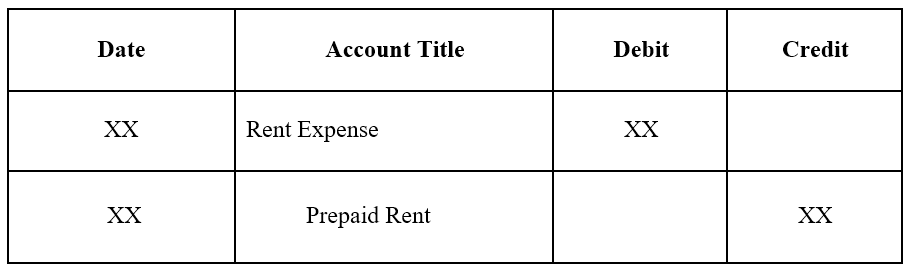

Jurnal penyesuaian saat sewa dibayar di muka berakhir:

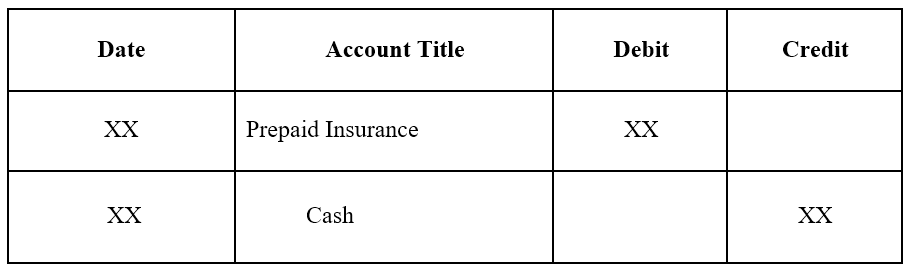

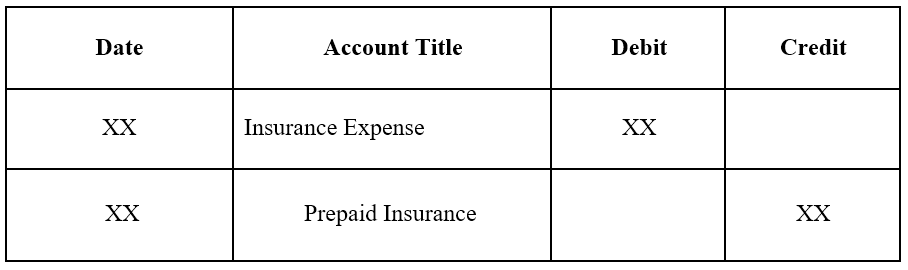

2. Asuransi prabayar adalah asuransi yang dibayar di muka dan belum berakhir pada tanggal neraca Neraca Neraca adalah salah satu dari tiga laporan keuangan fundamental. Laporan keuangan adalah kunci untuk pemodelan keuangan dan akuntansi..

Ayat jurnal awal untuk asuransi dibayar dimuka:

Jurnal penyesuaian saat asuransi dibayar di muka berakhir:

Contoh Biaya Prabayar

Kita akan melihat dua contoh biaya dibayar di muka:

Contoh 1

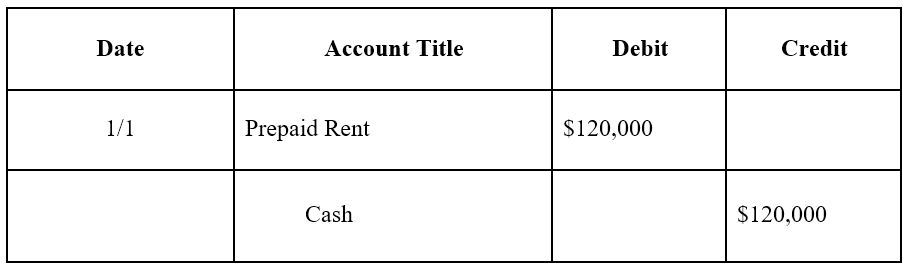

Perusahaan A menandatangani sewa satu tahun di gudang seharga $10, 000 sebulan. Pemilik mengharuskan Perusahaan A membayar jumlah tahunan ($120, 000) dimuka pada awal tahun.

Entri jurnal awalPanduan Entri JurnalEntri Jurnal adalah blok bangunan akuntansi, dari pelaporan ke entri jurnal audit (yang terdiri dari Debit dan Kredit) untuk Perusahaan A adalah sebagai berikut:

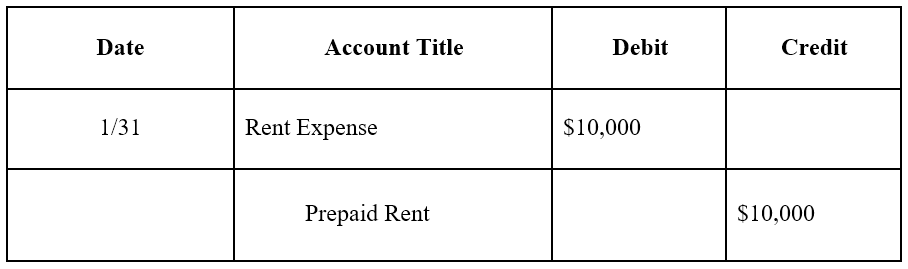

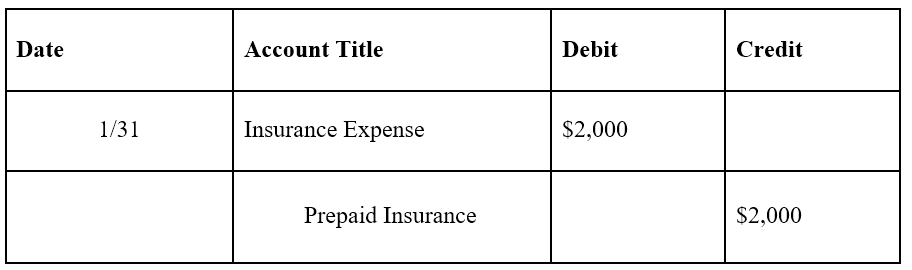

Pada akhir satu bulan, Perusahaan A akan menghabiskan satu bulan dari perjanjian sewanya. Karena itu, sewa dibayar di muka harus disesuaikan:

Catatan:Satu bulan sama dengan $10, 000 ($120, 000 x 1/12) di sewa.

Ayat jurnal penyesuaian dilakukan setiap bulan, dan di akhir tahun, ketika perjanjian sewa tidak memiliki manfaat ekonomi masa depan, saldo sewa dibayar di muka adalah 0.

Contoh #2

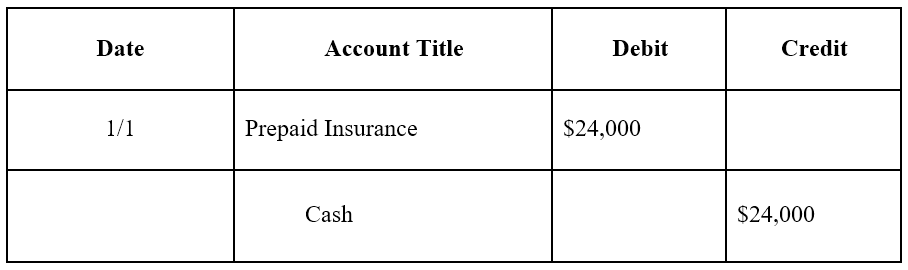

Setelah menandatangani perjanjian sewa satu tahun untuk gudang, perusahaan juga membeli asuransi untuk gudang. Perusahaan membayar $24, 000 tunai dimuka untuk polis asuransi 12 bulan untuk gudang.

Ayat jurnal awal untuk Perusahaan A adalah sebagai berikut:

Pada akhir satu bulan, Perusahaan A akan menghabiskan satu bulan polis asuransinya. Karena itu, asuransi dibayar di muka harus disesuaikan:

Catatan:Satu bulan sama dengan $2, 000 ($24, 000 x 1/12) dalam polis asuransi.

Ayat jurnal penyesuaian dilakukan setiap bulan, dan di akhir tahun, ketika polis asuransi tidak memiliki manfaat ekonomi masa depan, saldo asuransi dibayar di muka adalah 0.

Pengaruh Beban Dibayar Di Muka Terhadap Laporan Keuangan

Entri jurnal awal untuk biaya dibayar di muka tidak mempengaruhi laporan keuangan perusahaan. Sebagai contoh, lihat contoh pertama sewa dibayar di muka. Ayat jurnal awal untuk sewa dibayar dimuka adalah debit untuk sewa dibayar dimuka dan kredit ke kas.

Ini adalah akun aset dan tidak menambah atau mengurangi neraca perusahaan. Ingatlah bahwa biaya dibayar di muka dianggap sebagai aset karena memberikan manfaat ekonomi masa depan bagi perusahaan.

Ayat jurnal penyesuaian untuk beban dibayar dimuka, Namun, mempengaruhi baik laporan laba rugi dan neraca perusahaan. Lihat contoh pertama sewa dibayar di muka. Ayat jurnal penyesuaian pada tanggal 31 Januari akan menghasilkan beban sebesar $10, 000 (biaya sewa) dan penurunan aset sebesar $10, 000 (sewa dibayar di muka).

Beban akan muncul pada laporan laba rugi sementara penurunan sewa dibayar di muka sebesar $10, 000 akan mengurangi aset di neraca sebesar $10, 000.

Lebih Banyak Sumber Daya

CFI menawarkan Financial Modeling &Valuation Analyst (FMVA) Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)® Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini!®Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini! program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan memajukan karir Anda, sumber daya CFI berikut akan membantu:

- Analisis Perilaku BiayaAnalisis Perilaku BiayaAnalisis perilaku biaya mengacu pada upaya manajemen untuk memahami bagaimana biaya operasi berubah dalam kaitannya dengan perubahan dalam organisasi.

- Struktur BiayaStruktur BiayaStruktur biaya mengacu pada jenis pengeluaran yang dikeluarkan oleh bisnis, dan biasanya terdiri dari biaya tetap dan variabel. Biaya tetap tidak berubah

- Biaya Tetap dan Variabel Biaya Tetap dan Variabel Biaya adalah sesuatu yang dapat diklasifikasikan dalam beberapa cara tergantung pada sifatnya. Salah satu metode yang paling populer adalah klasifikasi menurut

- Teori Akuntansi KeuanganTeori Akuntansi KeuanganTeori Akuntansi Keuangan menjelaskan mengapa di balik akuntansi - alasan mengapa transaksi dilaporkan dengan cara tertentu. Panduan ini akan

-

Apa itu Automated Clearing House (ACH)?

jaringan Lembaga Kliring Otomatis, juga dikenal sebagai ACH, adalah saluran yang dijalankan oleh National Automated Clearing House Association (NACHA) National Automated Clearing House Association (NA

-

Apakah Reverse Stock Split Baik atau Buruk?

Dalam pemecahan saham terbalik, perusahaan meningkatkan harga saham dengan mengurangi secara proporsional jumlah saham yang beredar. Sebagai contoh, dalam pemecahan saham terbalik 100-ke-1 seorang inv

-

Bagaimana Memastikan Perusahaan Itu Sah

Seorang pria fokus pada laptopnya di malam hari. Dengan munculnya internet, sekarang lebih mudah dari sebelumnya untuk memulai sebuah perusahaan. Tetapi mengetahui perbedaan antara perusahaan nyata d

-

Cara Menghasilkan Tambahan $1000 Sebulan Untuk Meningkatkan Penghasilan Anda

Artikel ini mungkin berisi tautan dari mitra kami. Silakan baca bagaimana kami menghasilkan uang untuk info lebih lanjut. Apakah Anda ingin belajar cara menghasilkan uang tambahan setiap bulan di tah

Akuntansi

-

Bank yang Tidak Menggunakan ChexSystems

Bank yang Tidak Menggunakan ChexSystems Bank yang Tidak Menggunakan ChexSystems Jaringan ChexSystems melacak kesalahan pengelolaan rekening giro pelanggan. Jika Anda telah memantulkan beberapa cek atau salah menangani rekening giro di masa...

-

Apa itu Laba Kotor?

Apa itu Laba Kotor? Laba Kotor (GP) suatu bisnis adalah hasil akuntansi yang diperoleh setelah dikurangi harga pokok penjualan dan retur/tunjangan penjualan dari total pendapatan penjualanPendapatan PenjualanPendapatan P...

-

Bagaimana cara mencairkan cek Amerika Serikat di Inggris?

Bagaimana cara mencairkan cek Amerika Serikat di Inggris? Punya cek Amerika Serikat yang perlu diuangkan? Lebih baik menyimpannya di bank. Jika Anda memiliki cek dolar Amerika Serikat di Inggris, Anda memiliki beberapa pilihan. Anda dapat menggunakan toko p...

-

Keadaan terbaik untuk pensiun pada tahun 2021 mungkin mengejutkan Anda:lapor

Keadaan terbaik untuk pensiun pada tahun 2021 mungkin mengejutkan Anda:lapor Biaya pensiun melonjak di tengah kenaikan harga, kekhawatiran inflasi Administrasi Jaminan Sosial sedang mempertimbangkan untuk menaikkan pembayaran pensiun tahun depan untuk mengimbangi kenaikan in...