Apa itu PP&E (Properti,

Properti, Tanaman, dan Peralatan (PP&E) adalah non-arus, aset modal berwujud yang ditampilkan di neracaNeraca Neraca adalah salah satu dari tiga laporan keuangan fundamental. Laporan keuangan adalah kunci untuk pemodelan keuangan dan akuntansi. bisnis dan digunakan untuk menghasilkan pendapatan dan keuntungan. PP&E memainkan peran penting dalam perencanaan keuangan dan analisis operasi perusahaan dan pengeluaran masa depan, Terutama terkait belanja modal.

Akun PP&E sering dilambangkan sebagai bersih dari akumulasi penyusutan. Ini berarti bahwa jika perusahaan tidak membeli peralatan baru tambahan (oleh karena itu, belanja modalnya adalah nol), maka PP&E Bersih harus perlahan-lahan menurun nilainya setiap tahun karena depresiasi. Hal ini dapat lebih baik ditentukan dengan jadwal depresiasi.

PP&E adalah item akun aset tetap berwujud dan aset umumnya sangat tidak likuid. Sebuah perusahaan dapat menjual peralatannya, tetapi tidak semudah atau secepat dapat menjual persediaannyaInventarisPersediaan adalah akun aset lancar yang ditemukan di neraca, terdiri dari semua bahan baku, pekerjaan dalam proses, dan barang jadi yang a atau investasi seperti obligasi atau saham. Nilai PP&E antar perusahaan sangat bervariasi sesuai dengan sifat bisnisnya. Sebagai contoh, perusahaan konstruksi umumnya akan memiliki properti yang jauh lebih tinggi, tanaman, dan keseimbangan peralatan daripada kantor akuntan.

Apa yang Diklasifikasikan sebagai Properti, Tanaman, dan peralatan?

Properti, tanaman, dan peralatan pada dasarnya mencakup salah satu jangka panjang perusahaan, aset tetap. Aset PP&E berwujud, dapat diidentifikasi, dan diharapkan menghasilkan pengembalian ekonomi bagi perusahaan selama lebih dari satu tahun atau satu siklus operasi (mana yang lebih lama).

Akun tersebut dapat mencakup mesin, peralatan, kendaraan, bangunan, tanah, peralatan Kantor, dan perabotan, antara lain. Perhatikan bahwa, dari semua kelas aset ini, tanah adalah satu-satunya aset yang tidak terdepresiasi dari waktu ke waktu.

Jika sebuah perusahaan memproduksi mesin (untuk dijual), bahwa mesin tidak diklasifikasikan sebagai properti, tanaman, dan peralatan, melainkan diklasifikasikan sebagai persediaan. Hal yang sama berlaku untuk perusahaan real estat yang memiliki bangunan dan tanah di bawah aset mereka. Bangunan kantor dan tanah mereka adalah PP&E, tetapi rumah atau tanah yang mereka jual adalah persediaan.

Rumus PP&E

Rumus:

PP&E Bersih =PP&E Bruto + Belanja Modal – Akumulasi Penyusutan

Menggambarkan:

Pada Mei 2017, Factory Corp. memiliki mesin PP&E dengan nilai kotor $5, 000, 000. Akumulasi penyusutan untuk mesin yang sama adalah $2, 100, 000. Karena keausan mesin, perusahaan memutuskan untuk membeli $1 lagi, 000, 000 dalam peralatan baru. Untuk periode ini, beban penyusutan untuk semua peralatan lama dan baru adalah $150, 000.

Dengan demikian, saldo akhir adalah $3, 750, 000. Ini ditemukan dengan mengambil $5, 000, 000 + $1, 000, 000 – $2, 100, 000 – $150, 000.

Belanja Modal

Seperti yang ditunjukkan oleh rumus di atas, Pengeluaran Modal (sering disebut sebagai CapEx untuk jangka pendek) adalah apa yang ditambahkan ke properti bersih, tanaman, dan saldo peralatan di neraca. Ketika perusahaan menghabiskan uang untuk berinvestasi di salah satu (1) memperbarui peralatan yang ada, atau (2) membeli peralatan tambahan baru, ini menambah total saldo PP&E di neraca.

Pengakuan dan Pengukuran PP&E

PP&E harus diakui oleh perusahaan hanya jika:

- Besar kemungkinan manfaat ekonomi masa depan yang terkait dengan aset tersebut akan mengalir ke entitas selama lebih dari satu tahun; dan

- Biaya perolehan aset dapat dihitung atau diestimasi dengan andal.

Biaya awal item PP&E dapat mencakup:

- Harga belinya, bea masuk apapun, pajak yang tidak dapat dikembalikan, diskon penjualan, dan rabat.

- Setiap biaya yang dapat diatribusikan secara langsung untuk membawa aset ke lokasi dan kondisi yang diperlukan agar aset dapat beroperasi (seperti biaya pemasangan).

- Perkiraan nilai biaya pembongkaran dan pemindahan aset dan pemulihan situs di mana aset itu berada. Ini biasanya disebut sebagai kewajiban pensiun aset (ARO).

Perbaikan dan Penggantian PP&E

Sifat aset PP&E adalah bahwa beberapa aset ini perlu diperbaiki atau diganti secara teratur untuk mencegah kegagalan peralatan atau untuk mengadopsi teknologi yang lebih canggih. Sebagai contoh, adalah normal bagi perusahaan untuk memperbaiki atau mengganti pabrik atau mobil lama dengan aset baru bila diperlukan.

Aturan umum dalam akuntansi untuk perbaikan dan penggantian adalah bahwa pekerjaan perbaikan dan pemeliharaan dibebankan sementara penggantian aset dikapitalisasi. Perbaikan mudah dicatat; itu hanyalah debit untuk biaya perbaikan atau pemeliharaan dan kredit untuk uang tunai. Pengganti, Namun, sedikit lebih rumit. Untuk penggantian, biaya perolehan aset yang lama dihapuskan dari pembukuan perusahaan dan biaya penggantian baru dicatat/diakui.

Penyusutan PP&E

Komponen utama lainnya dari formula PP&E adalah depresiasi. Penyusutan mengurangi nilai properti, tanaman, dan peralatan di neraca sebagai nilai aset yang diturunkan dari waktu ke waktu karena keausan dan pengurangan masa manfaatnya. Beban penyusutan digunakan untuk mengurangi nilai saldo bersih dan mengalir ke laporan laba rugi sebagai beban.

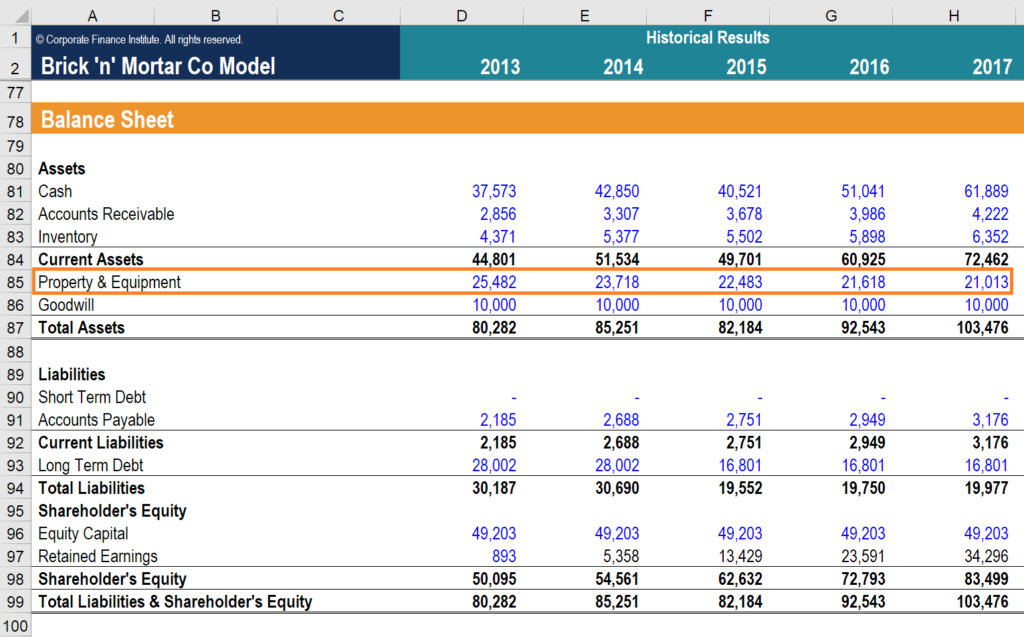

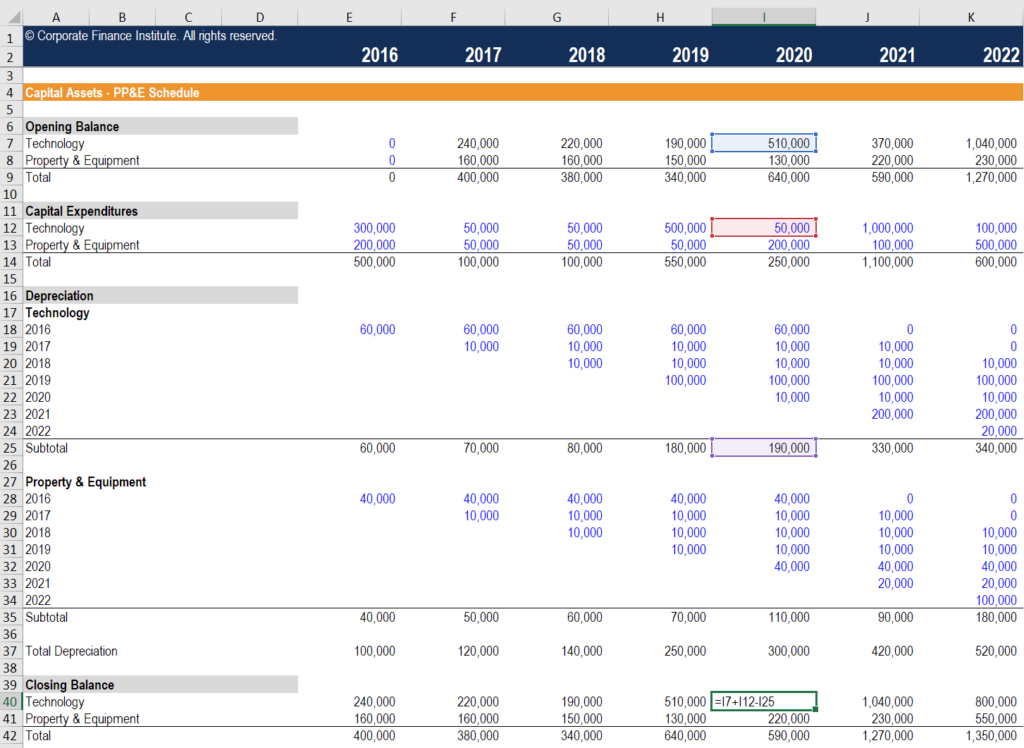

Properti, Tanaman, &Jadwal Peralatan

Cara termudah untuk melacak aset modal tetap adalah dengan jadwal, seperti yang ditunjukkan di bawah ini. Ini adalah jenis analisis yang akan disiapkan dan dipelihara oleh seorang analis keuangan untuk sebuah perusahaan untuk menyiapkan laporan keuangan yang lengkap atau membangun model keuangan di Excel.

Unduh Template Jadwal PP&E untuk menggunakannya sendiri! Masukkan semua asumsi dalam sel font biru.

Unduh Template Gratis

Masukkan nama dan email Anda di formulir di bawah ini dan unduh template gratis sekarang!

Seperti yang ditunjukkan di atas, jadwal dimulai dengan saldo awal PP&E, yang merupakan nilai awal aset. Dari sana, setiap pembelian tambahan aset baru atau peningkatan aset yang sudah ada ditambahkan sebagai belanja modal. Di bawah itu, biaya penyusutan dikurangkan (catatan:penyusutan dapat dihitung dengan berbagai cara, tergantung pada jenis metode penyusutan yang digunakan). Akhirnya, dengan mengambil saldo awal, menambahkan CapEx, dan dikurangi depresiasi, kita sampai pada saldo akhir.

Saldo penutup adalah apa yang terjadi di neraca pada akhir setiap periode akuntansi. Setiap saldo awal periode berikutnya sama dengan saldo penutupan periode sebelumnya, begitulah jadwal bergulir ke depan. Latihan seperti ini sangat umum dalam pemodelan keuangan dan analisis penilaian.

Bacaan Terkait

CFI menawarkan Financial Modeling &Valuation Analyst (FMVA) Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)® Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini!®Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini! program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan memajukan karir Anda, sumber daya CFI berikut akan membantu:

- Inventory WritedownInventory Write DownPenulisan persediaan adalah proses akuntansi yang digunakan untuk mencatat pengurangan nilai persediaan, dan diperlukan saat persediaan

- Jadwal Depresiasi Jadwal Depresiasi Jadwal depresiasi diperlukan dalam pemodelan keuangan untuk menghubungkan tiga laporan keuangan (pendapatan, neraca keuangan, arus kas) di Excel.

- Tiga Pernyataan Model3 Model PernyataanModel pernyataan 3 menghubungkan laporan laba rugi, neraca keuangan, dan laporan arus kas menjadi satu model keuangan yang terhubung secara dinamis. Contoh, memandu

- Pemodelan Keuangan Apa itu Pemodelan Keuangan Pemodelan keuangan dilakukan di Excel untuk meramalkan kinerja keuangan perusahaan. Sekilas tentang apa itu pemodelan keuangan, bagaimana &mengapa membangun model.

-

ETF emas terbaik:Dana teratas untuk berinvestasi dalam emas

Ada beberapa cara untuk mendapatkan eksposur ke emas, dari membeli emas batangan secara langsung hingga metode yang lebih tidak langsung seperti memiliki saham perusahaan pertambangan publik. Untuk te

-

Cara Membeli Dua Mobil Dengan Sekali Pembayaran

Saat membeli dua mobil, Anda mungkin ingin menghindari ketidaknyamanan berurusan dengan dua pembayaran setiap bulan. Namun, pinjaman mobil khas bekerja untuk satu mobil yang digunakan sebagai jaminan,

-

Bisakah Saya Menyetorkan Cek Suami Saya ke Akun Saya Dengan Izinnya?

Anda dapat menyetor cek suami Anda jika dia mendukungnya. Proses penyetoran cek suami ke rekening bank Anda sebenarnya cukup mudah. Selama suami Anda menyetujui cek itu dengan benar, Anda seharusnya

-

6 Cara Milenial Mengubah Uang (Sejauh Ini)

Setiap generasi Amerika telah mengubah wajah bangsa ini dengan caranya sendiri. Pada tahun 1990-an, negara kita sangat berbeda dari tahun 70-an, yang, diri, jauh dari tahun 1950-an. Hari ini, Mileni

Akuntansi

-

Pola pikir pensiun baru

Pola pikir pensiun baru Lanskap pensiun selalu berubah. Bekerja dengan baby-boomer pra-pensiunan dan pensiunan selama hampir dua puluh tahun, Saya telah mengenali pergeseran dalam filosofi pensiun. Pensiunan yang bekerja d...

-

LIBOR Vs. Perbendaharaan

LIBOR Vs. Perbendaharaan Uang London Interbank Offered Rate (LIBOR) dan Indeks Treasury adalah tolok ukur suku bunga yang penting, atau standar. LIBOR dan Treasury Index diterbitkan setiap hari dan digunakan sebagai dasar un...

-

Cara Mendapatkan Bantuan Darurat Dengan Membayar Sewa Saya

Cara Mendapatkan Bantuan Darurat Dengan Membayar Sewa Saya Menghitung Uang Tunai Hibah jangka pendek atau bantuan darurat dapat membantu Anda membayar sewa ketika krisis muncul. Sumber daya yang menyediakan bantuan sewa darurat sering kali merupakan jenis or...

-

Bisakah Anda Membiayai Kembali Mobil Dengan Kredit Macet?

Bisakah Anda Membiayai Kembali Mobil Dengan Kredit Macet? Jika Anda berpikir untuk membiayai kembali pinjaman mobil Anda, itu seperti Anda tidak mendapatkan tingkat bunga terbaik pada saat Anda membeli mobil Anda. Suku bunga tinggi dapat menghasilkan ribuan ...