Cara Membeli Dua Mobil Dengan Sekali Pembayaran

Saat membeli dua mobil, Anda mungkin ingin menghindari ketidaknyamanan berurusan dengan dua pembayaran setiap bulan. Namun, pinjaman mobil khas bekerja untuk satu mobil yang digunakan sebagai jaminan, jadi Anda harus mencari sumber kredit alternatif jika Anda tidak ingin mengambil pinjaman mobil lain. Beberapa opsi termasuk menggunakan pinjaman pribadi, pinjaman ekuitas rumah atau kartu kredit, serta mengambil dua pinjaman mobil yang kemudian Anda konsolidasikan. Bagaimanapun, Anda harus memenuhi persyaratan pemberi pinjaman untuk memenuhi syarat, jadi penghasilanmu, nilai kredit dan utang yang ada perlu memungkinkan untuk membiayai biaya dua mobil.

Mendapatkan Pinjaman Pribadi

Jika Anda ingin satu pembayaran untuk dua mobil, mencari pinjaman pribadi adalah pilihan yang paling umum. Ketika Anda mendapatkan pinjaman semacam ini, bank menyediakan uang untuk Anda gunakan sesuka Anda selama itu bukan untuk kegiatan ilegal, dan pinjaman biasanya tanpa jaminan, berbeda dengan kredit mobil. Umumnya, Anda dapat menemukan persyaratan pinjaman pribadi mulai dari satu sampai tujuh tahun tergantung banknya gan sehingga Anda dapat memiliki kendali atas jumlah pembayaran dan bunga yang dibayarkan dari waktu ke waktu.

Seperti halnya kredit mobil, suku bunga dan jumlah pinjaman maksimum bervariasi menurut bank, penghasilan Anda dan situasi kredit Anda. Suku bunga pinjaman pribadi cenderung lebih tinggi daripada pinjaman mobil tetapi lebih rendah daripada kartu kredit. The Motley Fool menyebutkan bahwa batas pinjaman pribadi maksimum yang umum adalah $100, 000 . Anda sebaiknya meneliti bank karena batas ini bisa kurang dari setengahnya di beberapa institusi, dan Anda akan ingin memeriksa biaya pinjaman karena mereka dapat dikurangkan dari dana yang tersedia.

Anda dapat mengajukan pinjaman pribadi Anda melalui bank online atau pemberi pinjaman fisik. Saat melamar, Anda harus mempertimbangkan total biaya kedua mobil – termasuk biaya dan tambahan apa pun – untuk meminta dana pinjaman yang cukup untuk pembelian. Setelah mereka menyetujui Anda, bank biasanya menyimpan dana di rekening bank Anda. Anda dapat membeli dua mobil Anda menggunakan uang tunai, cek atau transfer elektronik dan lakukan pembayaran bulanan sesuai kebutuhan pemberi pinjaman Anda.

Membayar Dengan Kartu Kredit

Meskipun ini bisa menjadi pilihan yang mahal karena tingkat suku bunga yang lebih tinggi yang dimiliki kartu kredit dibandingkan dengan pilihan pinjaman lainnya, Anda mungkin dapat menggunakan kartu kredit untuk membeli dua mobil dan hanya melakukan satu pembayaran. Namun, ini memerlukan memiliki kartu kredit dengan batas tinggi dan kredit yang tersedia untuk menutupi kedua pembelian. Lebih jauh, dealer Anda mungkin memiliki kebijakan yang membatasi penggunaan kartu kredit untuk pembelian kendaraan. Opsi ini juga sering tidak tersedia untuk pembelian mobil dari pihak swasta.

Jika Anda mengejar opsi ini, Anda mungkin ingin menghubungi penerbit kartu kredit Anda sebelumnya untuk memastikan mereka menyetujui pembelian sebesar itu. Anda juga ingin mempertimbangkan bunga jatuh tempo dan menemukan cara untuk melunasi pembelian kendaraan untuk menghindari membayar terlalu banyak dari waktu ke waktu. Karena isu-isu ini, menggunakan kartu kredit lebih umum untuk uang muka kendaraan versus seluruh harga pembelian.

Menggunakan Pinjaman Ekuitas Rumah

Jika Anda telah memiliki properti selama beberapa waktu dan membangun ekuitas yang signifikan, Anda dapat mempertimbangkan pinjaman ekuitas rumah untuk membiayai dua mobil. Anda harus mencari pemberi pinjaman karena mereka bervariasi pada seberapa banyak mereka membiarkan Anda meminjam terhadap ekuitas rumah Anda. Bahkan jika Anda melunasi hipotek, kamu biasanya tidak bisa meminjam lebih dari 95 persen dari nilai properti saat ini. Tapi jika tersedia, Anda bisa mendapatkan keuntungan dari tingkat bunga yang lebih rendah daripada pinjaman pribadi dan kartu kredit.

Seperti halnya pinjaman pribadi, Anda harus melalui proses aplikasi yang mempertimbangkan pendapatan dan kredit Anda dan mungkin memerlukan verifikasi tambahan. Dana pinjaman Anda dapat masuk ke rekening bank Anda atau datang sebagai cek yang dapat Anda gunakan untuk pembelian mobil, dan Anda biasanya mendapatkan 10 tahun untuk membayarnya kembali. Anda pasti ingin menjaga pembayaran Anda karena rumah Anda akan berfungsi sebagai jaminan dengan opsi ini.

Membeli Secara Terpisah dan Mengkonsolidasikan Nanti

Bahkan jika Anda mendapatkan pinjaman mobil terpisah, Anda dapat mencoba menggabungkannya nanti untuk mendapatkan pembayaran tunggal yang dapat dikelola. Pada waktu bersamaan, pinjaman konsolidasi memungkinkan Anda untuk menggabungkan hutang lain seperti kartu kredit dan pinjaman pribadi sehingga Anda berpotensi mendapatkan tingkat bunga yang lebih baik, meningkatkan skor kredit Anda atau setidaknya memiliki waktu lebih mudah menjaga pembayaran.

Pinjaman konsolidasi seringkali merupakan pinjaman pribadi dengan tingkat bunga dan syarat pembayaran yang sama. Pemberi pinjaman akan menilai keuangan Anda, situasi kerja dan hutang yang ada untuk menentukan apakah Anda memenuhi syarat. Jika kamu melakukan, mereka mungkin mengirim uang untuk melunasi kreditur Anda untuk Anda, atau Anda mungkin perlu mengirim pembayaran sendiri.

-

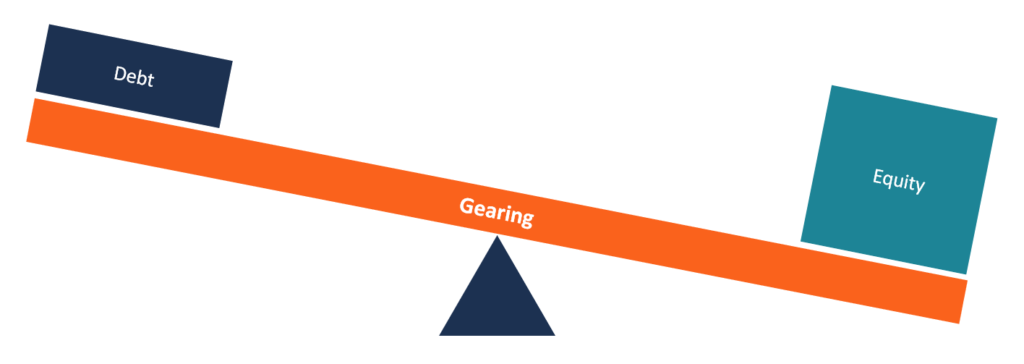

Apa itu Gearing?

Gearing adalah jumlah debtNet DebtNet debt =total debt - cash. Utang bersih adalah metrik likuiditas keuangan yang mengukur kemampuan perusahaan untuk membayar semua utangnya jika jatuh tempo hari ini

-

Agen asuransi Florida dipecat setelah konfrontasi topeng coronavirus Costco

Seorang pria telah dipecat dari pekerjaannya setelah sebuah video muncul di media sosial tentang dia yang diduga menyerang seorang wanita tua yang memintanya untuk mengenakan topeng selama konfrontasi

-

Apalagi pasca COVID-19,

Warga Kanada membutuhkan literasi keuangan yang lebih baik dan guru dapat membantu Saat warga Kanada menunggu anggaran federal pertama mereka sejak pandemi, orang-orang di seluruh negeri mungkin lebi

-

Cara Menulis Bill of Sale untuk Properti

Setiap penjualan properti harus didokumentasikan secara legal melalui nota penjualan tertulis. Apakah Anda membeli atau menjual properti, pastikan bahwa tagihan penjualan sah secara hukum untuk melind

mobil

-

Penjualan token:Christie's akan melelang karya seni digital pertama yang didukung blockchain

Penjualan token:Christie's akan melelang karya seni digital pertama yang didukung blockchain Sejak Mei 2007, Seniman digital yang berbasis di AS Mike Winkelmann (yang menggunakan nama Beeple) telah memposting karya seni baru secara online setiap hari. Dia memposting 5, yang ke 000 di bulan ja...

-

5 Pengeluaran Ini Mungkin Akan Membiayai Anda Jauh Lebih Sedikit di Pensiun

5 Pengeluaran Ini Mungkin Akan Membiayai Anda Jauh Lebih Sedikit di Pensiun Ada banyak berita utama yang menakutkan di luar sana tentang betapa buruknya persiapan orang untuk pensiun. Dan sulit untuk menyangkal penelitian:Banyak orang tidak cukup menabung. Satu lapisan pera...

-

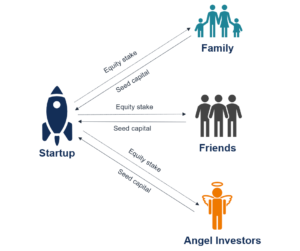

Apa itu Pembiayaan Benih?

Apa itu Pembiayaan Benih? Pembiayaan benih (juga dikenal sebagai modal benih, uang benih, atau pendanaan awal) adalah tahap paling awal dari proses penggalangan modalProses Penggalangan Modal Artikel ini dimaksudkan untuk memb...

-

Restrukturisasi Deutsche Bank

Restrukturisasi Deutsche Bank Pada bulan Juni 2019, Deutsche Bank mengumumkan bahwa mereka akan memotong 18, 000 pekerjaan dalam upaya penataan kembali korporasi Korporasi Korporasi adalah badan hukum yang dibuat oleh perorangan, ...