Apa itu Sewa Operasi?

Sewa operasi adalah perjanjian untuk menggunakan dan mengoperasikan aset tanpa transfer kepemilikan. Common assetsTangible AssetsTangible assets adalah aset dengan bentuk fisik dan nilai simpanannya. Contohnya termasuk properti, tanaman, dan peralatan. Aset berwujud adalah yang disewakan termasuk real estat, mobil, pesawat terbang, atau alat berat. Dengan menyewa dan tidak memiliki, sewa operasi memungkinkan perusahaan untuk menjaga dari pencatatan aset di neraca mereka dengan memperlakukan mereka sebagai biaya operasional.

Sewa Operasi vs. Sewa Modal

Sewa operasi berbeda dari sewa modal dan harus diperlakukan secara berbeda untuk tujuan akuntansi. Di bawah sewa operasi, penyewa tidak menikmati risiko kepemilikan, tetapi tidak dapat mengurangi depresiasi untuk tujuan pajak.

Untuk sewa agar memenuhi syarat sebagai sewa modal Sewa Modal vs Sewa Operasi Perbedaan antara sewa modal vs sewa operasi - Sewa modal (atau sewa pembiayaan) diperlakukan seperti aset pada perusahaan, itu harus memenuhi salah satu kriteria berikut seperti yang digariskan oleh GAAP:

- Masa sewa lebih besar dari atau sama dengan 75% dari taksiran masa manfaat aset

- Nilai kini pembayaran sewa lebih besar atau sama dengan 90% dari nilai wajar aset

- Kepemilikan aset dapat dialihkan kepada penyewa pada akhir masa sewa

- Sewa berisi opsi pembelian murah bagi penyewa untuk membeli peralatan di bawah nilai pasar pada akhir sewa

Selain itu, di bawah IFRS, ada beberapa kriteria lagi yang dapat dipenuhi oleh sewa guna memenuhi syarat sebagai sewa modal:

- Aset sewaan dispesialisasikan hingga hanya lessee yang dapat menggunakan aset tersebut tanpa perubahan besar yang dilakukan pada aset tersebut

Di bawah sewa modal, lessee dianggap sebagai pemilik dan dapat mengklaim depresiasi dan beban bunga untuk tujuan pajak. Aset sewaan dan kewajiban sewa ditampilkan di neraca.

Memanfaatkan Sewa Operasi

Jika sewa tidak memenuhi salah satu kriteria di atas, itu dianggap sebagai sewa operasi. Aset yang diperoleh dengan sewa operasi tidak perlu dilaporkan di neraca. Juga, sewa operasi tidak perlu dilaporkan sebagai kewajiban di neraca, karena mereka tidak diperlakukan sebagai hutang. Perusahaan tidak mencatat penyusutan untuk aset yang diperoleh dengan sewa operasi.

Namun, jika sewa memenuhi salah satu kriteria di atas, itu malah dianggap sebagai sewa modal. Sewa modal diperlakukan berbeda dari sewa operasi. Alih-alih diperlakukan sebagai beban operasional, sewa modal dianggap sebagai beban pembiayaan. Karena itu, kita perlu menyesuaikan biaya sewa, beban penyusutan, dan jumlah beban bunga untuk memperhitungkan pergeseran ini.

Hal ini akan berdampak pada pendapatan operasional, yang akan selalu meningkat ketika biaya ini dikategorikan ulang. Namun, itu tidak akan memiliki efek bersih pada laba bersih, karena perubahan angka akan seimbang.

Ada dua metode untuk mengkapitalisasi sewa operasi:metode penyesuaian penuh dan metode perkiraan.

1. Metode Penyesuaian Penuh

Langkah 1:Kumpulkan data masukan

Cari biaya sewa operasi, pendapatan operasional, hutang yang dilaporkan, biaya hutang, dan beban bunga yang dilaporkan.

Biaya hutang dapat ditemukan dengan menggunakan peringkat obligasi perusahaan. Jika tidak ada peringkat obligasi yang ada, peringkat obligasi "sintetis" dapat dihitung menggunakan rasio cakupan bunga perusahaan. Dengan menggunakan rasio cakupan bunga, bandingkan dengan tabel yang dibuat oleh Universitas New York ini, Profesor Sekolah Bisnis Stern Aswath Damodaran.

Data input yang tersisa dapat ditemukan dalam laporan keuangan perusahaan atau catatan atas laporan keuangan.

Langkah 2:Hitung Nilai Sekarang dari Komitmen Sewa Operasi

Dengan mengkapitalisasi sewa operasi, seorang analis keuangan pada dasarnya memperlakukan sewa sebagai utang. Baik sewa dan aset yang diperoleh berdasarkan sewa akan muncul di neraca. Perusahaan harus menyesuaikan beban penyusutan untuk memperhitungkan aset dan beban bunga untuk memperhitungkan utang.

Untuk melakukan ini, Anda harus menemukan nilai utang sewa operasi. Temukan nilai sekarang dari biaya sewa operasi masa depan dengan mendiskontokan biaya setiap tahun dengan biaya hutang Biaya Hutang Biaya hutang adalah pengembalian yang diberikan perusahaan kepada pemegang hutang dan krediturnya. Biaya hutang digunakan dalam perhitungan WACC untuk analisis penilaian. Metode anuitas dapat digunakan jika biaya sewa disediakan dan tetap konstan selama jangka waktu beberapa tahun (misalnya tahun 6-10).

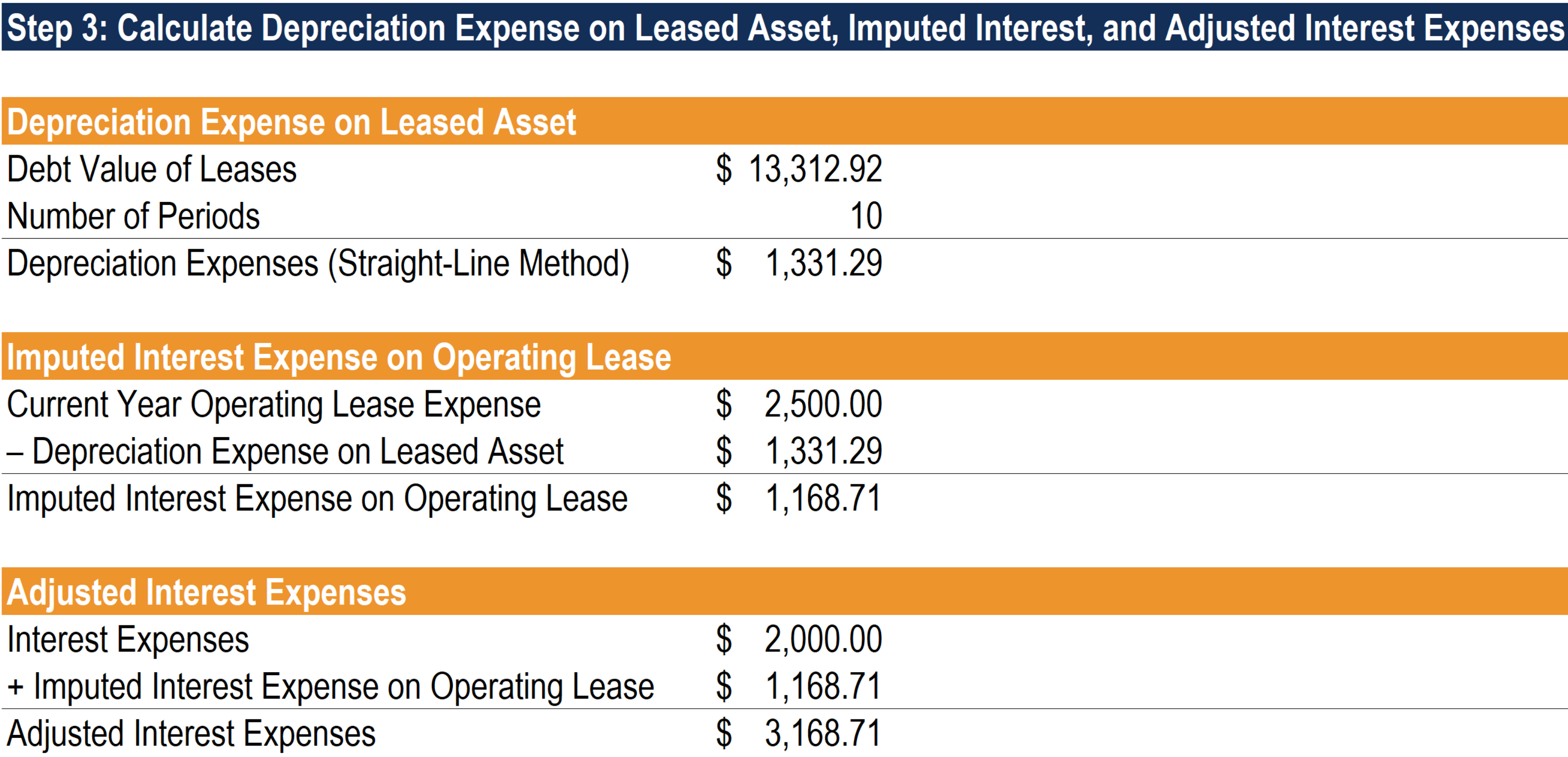

Langkah 3:Hitung Biaya Penyusutan, Bunga Imputasi, dan Beban Bunga yang Disesuaikan

Kita perlu menghitung depresiasi dan menyesuaikan beban bunga. Untuk menghitung penyusutan, kami menggunakan nilai utang sewa dan menggunakan metode garis lurus penyusutan. Penyusutan Garis Lurus Penyusutan garis lurus adalah metode yang paling umum digunakan dan termudah untuk mengalokasikan penyusutan aset. Dengan garis lurus.

Untuk menyesuaikan beban bunga, kita mulai dengan asumsi penyederhanaan: beban sewa operasi sama dengan jumlah beban bunga diperhitungkan dan penyusutan. Dengan asumsi ini, kita dapat menggunakan nilai penyusutan yang baru dihitung untuk menemukan beban bunga yang diperhitungkan pada sewa operasi. Ambil selisih antara biaya sewa operasi tahun berjalan dan nilai penyusutan yang kami hitung untuk menemukan bunga yang diperhitungkan atas sewa.

Akhirnya, tambahkan beban bunga yang diperhitungkan pada sewa operasi ke beban bunga untuk menemukan bunga yang disesuaikan.

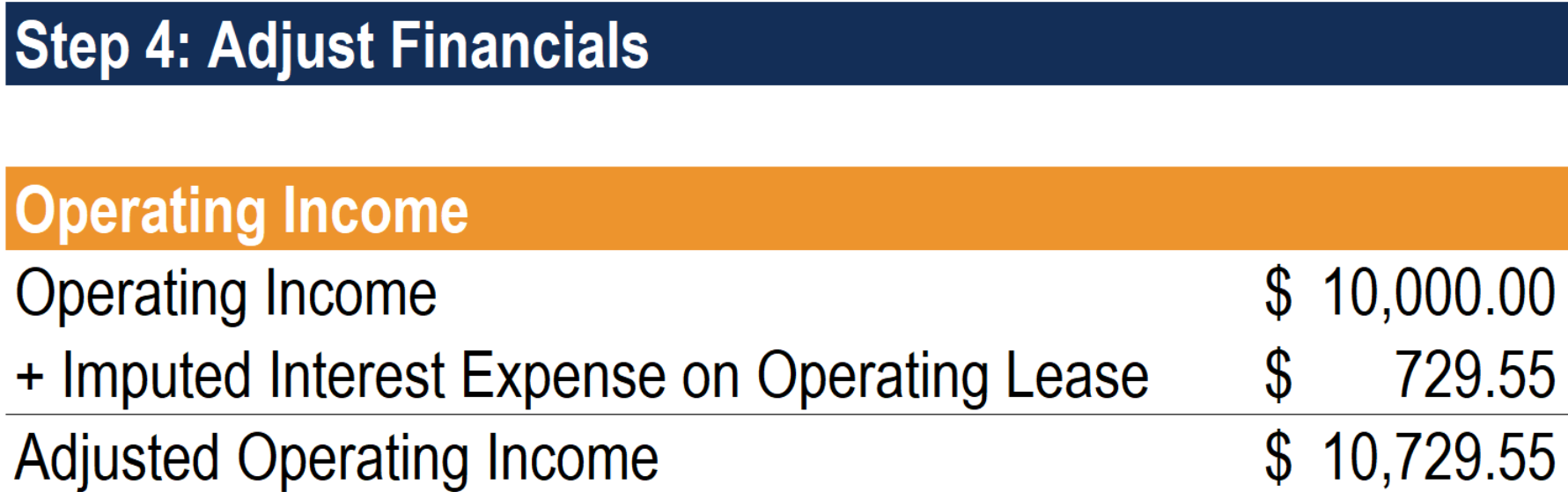

Langkah 4:Sesuaikan Keuangan

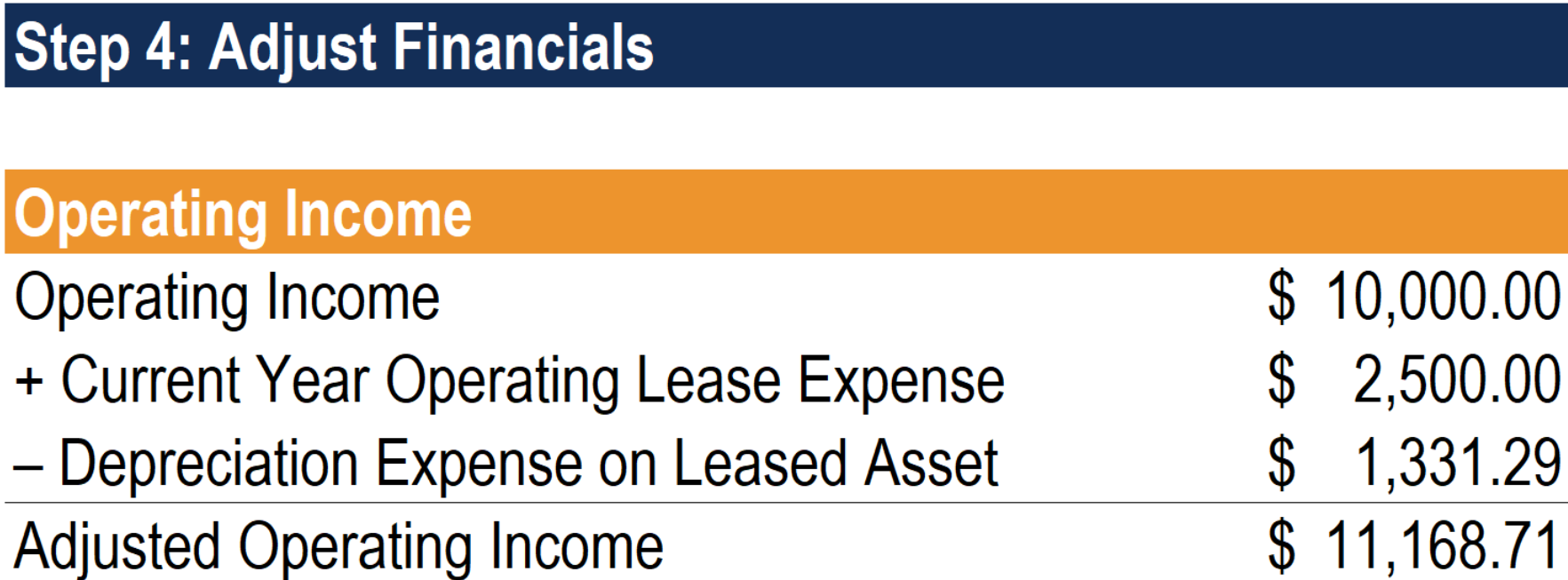

Pertama, kita perlu menyesuaikan pendapatan operasional. Mulailah dengan pendapatan operasional yang dilaporkan (EBIT). Kemudian, tambahkan biaya sewa operasi tahun berjalan dan kurangi depresiasi aset sewaan untuk mendapatkan pendapatan operasional yang disesuaikan.

Meskipun pendapatan operasional telah berubah, seharusnya tidak ada perubahan laba bersih karena asumsi penyederhanaan kami. Di bawah ini adalah perhitungan yang menggambarkan hal ini:

Akhirnya, untuk menyesuaikan utang, ambil nilai utang yang dilaporkan (nilai buku utang) dan tambahkan nilai utang sewa.

2. Metode Pendekatan

Langkah 1:Kumpulkan data masukan

Seperti metode penyesuaian penuh, kita perlu mengumpulkan data input yang sama.

Langkah 2:Hitung Nilai Sekarang dari Komitmen Sewa Operasi

Langkah kedua untuk metode aproksimasi identik dengan langkah kedua dalam metode penyesuaian penuh juga. Kita perlu menghitung nilai sekarang dari komitmen sewa operasi untuk sampai pada nilai utang sewa.

Langkah 3:Hitung Bunga Imputasi, Beban Bunga yang Disesuaikan, dan Beban Penyusutan

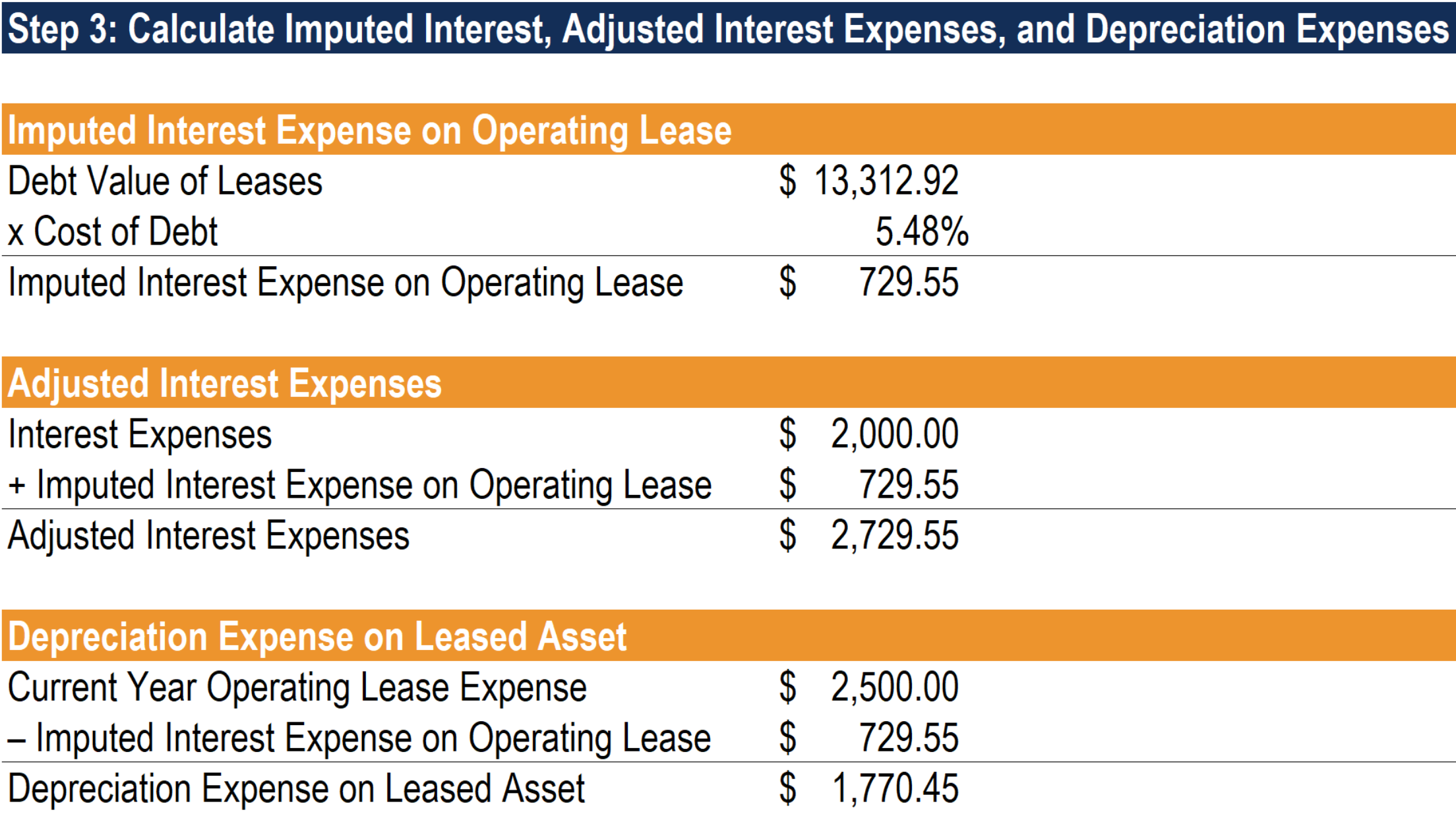

Berbeda dengan metode penyesuaian penuh, metode aproksimasi dimulai dengan menghitung bunga yang diperhitungkan. Ini lebih sederhana karena tidak perlu khawatir tentang metode dan pedoman penyusutan. Untuk menghitung bunga yang diperhitungkan atas sewa operasi, kalikan nilai utang sewa dengan biaya utang.

Kita dapat menggunakan nilai bunga yang diperhitungkan ini untuk menyesuaikan beban bunga. Kami melakukan ini dengan menambahkan bunga yang diperhitungkan ke beban bunga.

Akhirnya, menggunakan asumsi penyederhanaan kami dari sebelumnya, ambil selisih antara biaya sewa operasi tahun berjalan dan bunga yang diperhitungkan untuk menemukan biaya penyusutan.

Langkah 4:Sesuaikan Keuangan

Penyesuaian keuangan dengan metode aproksimasi sedikit berbeda dengan metode penyesuaian penuh. Mulailah dengan menyesuaikan pendapatan operasional. Ambil pendapatan operasional yang dilaporkan (EBIT) untuk tahun tersebut dan tambahkan bunga diperhitungkan yang dihitung pada sewa operasi untuk mendapatkan pendapatan operasional yang disesuaikan.

Seperti dengan metode penyesuaian penuh, meskipun pendapatan operasional telah berubah, laba bersih seharusnya tidak. Di bawah ini adalah perhitungan untuk menggambarkan efek ini:

Akhirnya, Menyesuaikan utang sama dengan metode penyesuaian penuh. Tambahkan nilai utang sewa ke nilai utang yang dilaporkan.

Dampak pada Penilaian

Ada dua efek pada arus kas bebas ke perusahaan (FCFF) ketika kami memperlakukan biaya sewa operasi sebagai biaya pembiayaan dengan mengkapitalisasi mereka:

- FCFF akan meningkat karena beban bunga yang diperhitungkan atas sewa operasi yang dikapitalisasi ditambahkan kembali ke pendapatan operasional (EBIT).

- FCFF akan menurun jika nilai sekarang dari sewa meningkat (dan sebaliknya) karena perubahan bersih dalam belanja modal. Ini terjadi karena kita harus memperlakukan sewa operasi seperti pengeluaran modal jika kita mengkapitalisasinya.

Lebih-lebih lagi, biaya modal rata-rata tertimbang (WACC) akan menurun seiring dengan meningkatnya rasio utang, yang berdampak positif pada nilai perusahaan. Penting untuk dicatat bahwa peningkatan nilai perusahaan semata-mata berasal dari nilai utang, dan bukan nilai ekuitas. Jika rasio utang tetap stabil, dan sewa dinilai secara wajar, memperlakukan sewa operasi sebagai utang harus memiliki efek netral pada nilai ekuitas.

Sumber Daya Lainnya

Kami harap Anda menikmati membaca panduan CFI ini untuk sewa. Untuk mempelajari lebih lanjut, lihat sumber CFI gratis berikut.

- Klasifikasi SewaKlasifikasi SewaKlasifikasi sewa termasuk sewa operasi dan sewa modal. Sewa adalah jenis transaksi yang dilakukan oleh perusahaan untuk memiliki hak untuk menggunakan aset. Dalam sewa, perusahaan akan membayar pihak lain sejumlah uang yang disepakati, tidak seperti sewa, sebagai imbalan atas kemampuan untuk menggunakan aset tersebut.

- Sewa AkuntansiLease AccountingLease AccountingPanduan akuntansi sewa. Sewa adalah kontrak di mana pemilik properti/aset mengizinkan pihak lain untuk menggunakan properti/aset tersebut dengan imbalan uang atau aset lainnya. Dua jenis sewa yang paling umum dalam akuntansi adalah operasi dan pembiayaan (sewa modal). Keuntungan, kekurangan, dan contohnya

- Sewa Prabayar Sewa PrabayarSewa prabayar (atau sewa operasi) adalah kontrak untuk memperoleh penggunaan aset berwujud, yang meliputi tumbuhan, peralatan, dan real estat.

- Memproyeksikan Item Neraca Memproyeksikan Item Baris Neraca Memproyeksikan item baris neraca melibatkan analisis modal kerja, PP&E, modal saham utang dan laba bersih. Panduan ini menguraikan cara menghitung

-

Apakah Tabungan Anda Mempengaruhi Skor Kredit Anda?

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

Cara Memotong Tagihan Belanjaan Anda Dan Tetap Makan Seperti Seorang Foodie

Berapa pengeluaran keluarga Anda untuk makan? Jika Anda seperti kebanyakan, makanan adalah salah satu dari tiga pengeluaran utama Anda (dua lainnya adalah perumahan dan transportasi). Meskipun itu a

-

Apa itu Kredit EFT di Kanada?

EFT adalah transfer dana elektronik. Jika Anda melihat sesuatu di rekening bank Anda yang mengatakan Kredit EFT Kanada, maka kemungkinan besar Anda telah menerima uang melalui transfer dana elektron

-

Rasio Anggaran Pribadi yang Direkomendasikan

Dalam membuat anggaran, banyak konsumen tidak tahu harus mulai dari mana membagi pendapatan mereka ke dalam kategori pengeluaran. Rasio anggaran dapat terdiri dari biaya hidup, biaya perumahan dan tra

Akuntansi

-

Cryptocurrency akhirnya menjadi arus utama – pertempuran sedang berlangsung untuk membawa mereka di bawah kendali global

Cryptocurrency akhirnya menjadi arus utama – pertempuran sedang berlangsung untuk membawa mereka di bawah kendali global Para revolusioner abad ke-21 yang telah mendominasi cryptocurrency harus pindah. Lembaga keuangan arus utama mengadopsi aset ini dan teknologi blockchain yang memungkinkan mereka, dalam apa yang mungk...

-

Hidup Di Luar Kemampuan Anda? Inilah 10 Tandanya

Hidup Di Luar Kemampuan Anda? Inilah 10 Tandanya Apakah Anda menghabiskan waktu bertanya-tanya ke mana uang Anda pergi atau merasa bahwa Anda tidak memiliki cukup? Terkadang pengeluaran yang lebih tinggi dapat merayap pada kita tanpa kita sadari. Pe...

-

Apa itu Efek Bandwagon?

Apa itu Efek Bandwagon? Efek bandwagon adalah kecenderungan orang untuk mengambil tindakan tertentu atau sampai pada kesimpulan terutama karena orang lain melakukannya. Fenomena tersebut diamati di berbagai bidang, seperti e...

-

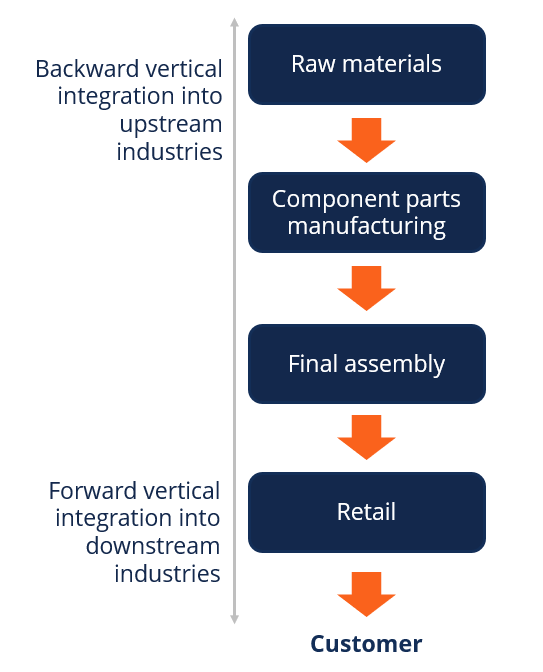

Apa itu Integrasi Vertikal?

Apa itu Integrasi Vertikal? Integrasi vertikal adalah ketika perusahaan memperluas operasinya dalam rantai pasokannya. Ini berarti bahwa perusahaan yang terintegrasi secara vertikal akan membawa operasi in-house yang sebelumnya ...