Apa itu Penjualan Bersih?

Penjualan bersih adalah total pendapatan yang dihasilkan oleh sebuah perusahaan, tidak termasuk retur penjualan, tunjangan, dan diskon. Ini adalah angka yang sangat penting dan digunakan oleh analis ketika membuat keputusan tentang bisnis atau menganalisis pertumbuhan lini atas perusahaan. Rumus untuk penjualan bersih ditunjukkan pada gambar di bawah ini:

Khas, laporan laba rugi perusahaanLaporan Laba RugiLaporan Laba Rugi adalah salah satu laporan keuangan inti perusahaan yang menunjukkan keuntungan dan kerugian mereka selama periode waktu tertentu. Keuntungan atau menyoroti angka penjualan bersih. Dalam beberapa kasus, perusahaan akan memilih untuk melaporkan penjualan kotor dan bersih, tetapi mereka akan selalu ditampilkan sebagai item baris terpisah. Pengurangan dari penjualan kotor menunjukkan kualitas transaksi penjualan. Jika ada perbedaan besar antara kedua angka, perusahaan mungkin memberikan diskon besar pada penjualannya.

Ringkasan

- Penjualan bersih adalah total pendapatan yang dihasilkan oleh perusahaan, tidak termasuk retur penjualan, tunjangan, dan diskon.

- Angka tersebut digunakan oleh analis ketika membuat keputusan tentang bisnis atau menganalisis pertumbuhan lini atas perusahaan.

- Penjualan bersih berasal dari penjualan kotor dan lebih penting ketika menganalisis kualitas penjualan perusahaan.

Komponen Penjualan Bersih

Rumus yang diberikan di atas untuk penjualan bersih terdiri dari beberapa komponen. Penting untuk memahami apa yang ditunjukkan oleh setiap istilah dalam rumus dan kepentingannya saat menurunkan angka penjualan bersih:

- Penjualan kotor :Total penjualan yang tidak disesuaikan dengan diskon apapun, tunjangan, atau pengembalian. Mereka mencakup semua jenis penjualan, seperti uang tunai, debit atau kartu kreditKartu KreditKartu kredit adalah kartu sederhana namun tidak biasa yang memungkinkan pemiliknya melakukan pembelian tanpa mengeluarkan uang tunai. Sebagai gantinya, dengan menggunakan kredit, dan penjualan kredit perdagangan.

- retur penjualan :Jika ada barang yang dibeli akhirnya dikembalikan, mereka jatuh di bawah pengembalian. Perusahaan biasanya mengembalikan jumlah barang yang lengkap atau sebagian, dan jumlah penjualan kotor dikurangi dengan jumlah pengembalian uang.

- Tunjangan :Untuk setiap barang yang rusak, perusahaan mengurangi harga yang ditandai dan menjualnya dengan harga lebih rendah. Penjualan barang-barang tersebut dicatat dengan harga yang lebih rendah; karena itu, selisih antara harga yang ditandai dan harga jual (dikenal sebagai penyisihan) dikurangi dari jumlah penjualan kotor.

- Diskon :Beberapa toko menawarkan diskon musiman kepada pelanggan untuk barang yang dibeli. Diskon juga dapat ditawarkan jika pelanggan melakukan pembelian dalam jumlah besar atau melakukan pembayaran sebelum waktu yang ditentukan. Diskon tersebut dikurangi dari penjualan kotor.

Penjualan Bersih vs. Penjualan Kotor

Penjualan kotor dan penjualan bersih adalah, kadang, bingung dan dianggap serupa. Penjualan bersih berasal dari penjualan kotor dan lebih penting ketika menganalisis kualitas penjualan perusahaan. Penjualan kotor mereka sendiri tidak begitu informatif, karena melebih-lebihkan penjualan aktual perusahaan karena mencakup beberapa variabel lain yang pada dasarnya tidak dapat diklasifikasikan sebagai penjualan.

Penjualan bersih, di samping itu, merupakan cerminan yang lebih akurat dari pendapatan perusahaan dan dapat digunakan untuk menilai omset perusahaan yang sebenarnya, bersama dengan strategi yang diturunkan untuk tim penjualan dan pemasaran untuk meningkatkan pendapatan di masa depan.

Penjualan kotor dihitung hanya sebagai unit yang terjual dikalikan dengan harga jual per unit. Jumlah penjualan kotor biasanya jauh lebih tinggi, karena tidak termasuk pengembalian, tunjangan, atau diskon. Jumlah penjualan bersih, yang dihitung setelah disesuaikan untuk variabel, lebih rendah.

Karena item pendapatan non-penjualan dihapus, penjualan bersih adalah cerminan yang lebih baik dari omset dan kesehatan perusahaan, dan digunakan untuk tujuan pengambilan keputusan. Tabel di bawah ini menyoroti perbedaan utama antara penjualan bersih dan kotor:

Penjualan bersih Penjualan kotor DefinisiTotal penjualan setelah pemotonganTotal penjualan tanpa potonganInterdependensiTergantung pada penjualan kotorTidak tergantung pada penjualan bersihJumlahRelatif lebih sedikitTinggiFormulaPenjualan Bruto – PotonganUnit Terjual x Harga Jual

Penjualan Bersih dan Laporan Laba Rugi

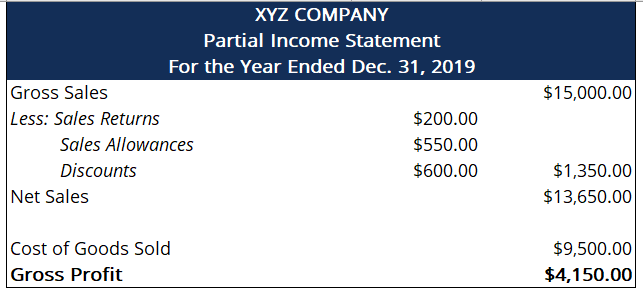

Penjualan bersih digambarkan pada laporan laba rugi perusahaan. Sebagian besar perusahaan secara langsung melaporkan angka penjualan bersih, dan derivasinya diberikan dalam catatan atas laporan keuanganCatatan Laporan KeuanganCatatan laporan keuangan adalah catatan tambahan yang disertakan dengan laporan keuangan yang diterbitkan suatu perusahaan. Catatannya adalah. Namun, beberapa perusahaan melaporkan penjualan kotor dan bersih baik pada laporan laba rugi itu sendiri. Tabel di bawah ini menunjukkan kutipan dari contoh laporan laba rugi.

Angka teratas adalah penjualan kotor, dan komponen yang berbeda dikurangkan untuk memperoleh penjualan bersih. Laba kotor dihitung dengan menggunakan penjualan bersih, dan bukan angka penjualan kotor. Jika perbedaan antara angka penjualan kotor dan bersih sangat tinggi, dapat menjadi tanda bahwa kualitas pendapatan perusahaan bagi perusahaan tidak baik, karena mereka mendiskon produk dari daftar harga untuk menghasilkan pendapatan.

Sumber daya tambahan

CFI menawarkan Halaman Program Commercial Banking &Credit Analyst (CBCA)™ - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan mengembangkan basis pengetahuan Anda, silakan jelajahi sumber daya tambahan yang relevan di bawah ini:

- Memproyeksikan Item Baris Laporan Laba Rugi Memproyeksikan Item Baris Laporan Laba RugiKita membahas berbagai metode untuk memproyeksikan item baris laporan laba rugi. Memproyeksikan item baris laporan laba rugi dimulai dengan pendapatan penjualan, maka biaya

- Nilai Barang Kotor (GMV)Nilai Barang Kotor (GMV)Nilai Barang Kotor (GMV), juga disebut sebagai volume barang dagangan kotor, adalah jumlah total penjualan yang dilakukan perusahaan selama periode waktu tertentu, biasanya diukur triwulanan atau tahunan. GMV dihitung sebelum biaya yang masih harus dibayar dikurangi.

- Premi Bersih Premi Bersih Premi bersih adalah jumlah yang diterima atau tertulis pada polis asuransi pada saat premi terjadi atau dibayar dan premi pengembalian dipotong dari premi bruto.

- Siklus Penjualan dan KoleksiSiklus Penjualan dan KoleksiSiklus Penjualan dan Koleksi, juga dikenal sebagai pendapatan, piutang, dan siklus penerimaan (RRR), terdiri dari berbagai kelas

-

Apa itu Dolar Singapura (SGD)?

Dolar Singapura (SGD) adalah mata uang resmi resmi yang dikeluarkan oleh negara kepulauan berdaulat di Asia Tenggara, Republik Singapura. Denominasi dolarnya biasanya ditandai dengan simbol S$ untuk m

-

Ini Cokelat Murah Terindah yang Pernah Anda Lihat

Beri aku istirahat:Jangan berpura-pura tidak menyukai permen sampah. Sama seperti kami senang memberi (atau menerima) cokelat batangan kakao dan gogi berry 90 persen organik dari kacang utuh, Anda pad

-

Apa itu Penawaran Tender Obligasi?

Penawaran tender obligasi, juga dikenal sebagai penawaran tender utang, adalah istilah yang digunakan dalam keuangan perusahaan untuk menunjukkan proses perusahaan menghentikan utangnya. Hal ini dilak

-

Apa itu IFRS vs US GAAP?

IFRS vs US GAAP mengacu pada dua standar dan prinsip akuntansi yang dianut oleh negara-negara di dunia dalam kaitannya dengan pelaporan keuangan. Lebih dari 110 negara mengikuti Standar Pelaporan Keua

Akuntansi

-

Manajemen Inventaris Ritel:Apa Adanya,

Manajemen Inventaris Ritel:Apa Adanya, Langkah, Praktek dan Tips Manajemen persediaan adalah salah satu pilar dari operasi ritel yang sukses. Teknik manajemen inventaris ritel membantu toko dan penjual e-niaga memuaskan pelanggan, mengur...

-

Cara Menghitung Nilai Relatif

Cara Menghitung Nilai Relatif Analisis nilai relatif membantu menempatkan harga saham dalam perspektif. Relative Value Index (RVI) membantu Anda membandingkan kekuatan atau kelemahan dari satu keamanan finansial dengan yang lain ...

-

19 Pelajaran Hidup Selama Era COVID

19 Pelajaran Hidup Selama Era COVID Kami semua mengira ini adalah hal yang sementara. Tapi di sini kita. Orang-orang sudah menyebut ini era COVID seolah-olah mereka membacanya di buku sejarah. Tapi kami masih menjalaninya. Untuk sebag...

-

Budaya Perusahaan:Apa Itu dan Mengapa Itu Penting

Budaya Perusahaan:Apa Itu dan Mengapa Itu Penting Oleh Adrian Furnham Budaya perusahaan yang fungsional bermanfaat bagi perusahaan dan karyawannya. Dalam artikel ini, penulis memberikan gambaran tentang asal dan konsep budaya perusahaan dan mengg...