Apa itu Nilai Buku vs Nilai Wajar?

Dalam akuntansi dan keuangan, penting untuk memahami perbedaan antara nilai buku vs nilai wajar. Kedua konsep tersebut digunakan dalam penilaian suatu aset, tetapi mereka merujuk pada aspek yang berbeda dari nilai aset. Dalam artikel ini, kita akan membahas nilai buku vs nilai wajar secara rinci dan menunjukkan perbedaan utama mereka.

Nilai buku menunjukkan nilai aset yang diakui di neraca. Pada dasarnya, nilai buku adalah biaya awal suatu aset dikurangi depresiasi. Biaya Penyusutan Ketika aset jangka panjang dibeli, itu harus dikapitalisasi alih-alih dibebankan pada periode akuntansi pembeliannya., amortisasi, atau Penurunan Nilai Penurunan nilai aset tetap dapat digambarkan sebagai penurunan nilai wajar secara tiba-tiba karena kerusakan fisik, perubahan dalam undang-undang yang ada menciptakan biaya.

Di samping itu, nilai wajar disebut sebagai estimasi nilai potensial suatu aset. Dengan kata lain, itu adalah nilai intrinsik aset.

Apa itu Nilai Buku?

Nilai buku (juga dikenal sebagai nilai tercatat atau nilai aset bersihNilai Aset BersihNilai aset bersih (NAB) didefinisikan sebagai nilai aset dana dikurangi nilai kewajibannya. Istilah "nilai aset bersih" biasanya digunakan dalam kaitannya dengan reksa dana dan digunakan untuk menentukan nilai aset yang dimiliki.Menurut SEC, reksa dana dan Unit Investasi Trust (UIT) diminta untuk menghitung NAB mereka) adalah nilai aset yang diakui di neraca. Hal ini ditentukan sebagai biaya yang dibayarkan untuk memperoleh aset dikurangi penyusutan, amortisasi, atau biaya penurunan nilai yang berlaku untuk aset tersebut. Konsep nilai buku muncul dari praktik pencatatan aset di neraca pada biaya historisnya.

Nilai buku adalah salah satu konsep terpenting dalam akuntansi. Nilai buku adalah nilai historis suatu aset di neraca perusahaan. Karena ekuitas pemegang saham Ekuitas Pemegang Saham Ekuitas Pemegang Saham (juga dikenal sebagai Ekuitas Pemegang Saham) adalah akun di neraca perusahaan yang terdiri dari modal saham plus dihitung sebagai selisih antara nilai aset dan kewajiban, nilai buku digunakan untuk menentukan nilai ekuitas teoritis yang dapat diatribusikan kepada pemegang saham perusahaan.

Perhatikan bahwa nilai buku aset menunjukkan nilai tercatat yang dimiliki pemegang saham dalam kasus likuidasi perusahaan. Tambahan, nilai buku biasanya digunakan untuk mengevaluasi apakah suatu aset terlalu mahal atau terlalu rendah dengan membandingkan perbedaan antara nilai buku dan nilai pasar aset.

Apa itu Nilai Wajar?

Nilai wajar adalah estimasi yang wajar dan tidak bias dari nilai intrinsik suatu aset. Pada dasarnya, nilai wajar suatu aset didasarkan pada beberapa faktor seperti utilitas, biaya terkait, dan pertimbangan penawaran dan permintaan. Definisi umum lainnya dari nilai wajar adalah harga yang akan diperoleh untuk penjualan aset atau harga yang akan dibayar untuk mengalihkan liabilitas dalam transaksi antara pelaku pasar pada tanggal pengukuran.

Pada dasarnya, estimasi nilai wajar aset umumnya merupakan proses yang rumit. Menentukan nilai wajar aset umumnya dipandu oleh standar akuntansi. Standar IFRSIFRSStandar IFRS adalah Standar Pelaporan Keuangan Internasional (IFRS) yang terdiri dari seperangkat aturan akuntansi yang menentukan bagaimana transaksi dan peristiwa akuntansi lainnya harus dilaporkan dalam laporan keuangan. Mereka dirancang untuk menjaga kredibilitas dan transparansi di dunia keuangan dan US GAAPGAAPGAAP, Prinsip akuntansi yang berlaku umum, adalah seperangkat aturan dan prosedur yang diakui yang mengatur akuntansi dan keuangan perusahaan yang memberikan panduan tentang cara mengukur nilai wajar suatu aset.

Perhatikan bahwa dalam akuntansi, konsep nilai wajar tidak diterapkan untuk semua aset. Nilai wajar biasanya diestimasi untuk aset lancar yang dimiliki untuk dijual kembali seperti surat berharga. Akuntansi yang menggunakan nilai wajar sering terkena potensi kecurangan akuntansi karena fakta bahwa perusahaan dapat memanipulasi perhitungan nilai wajar.

Bacaan Terkait

CFI menawarkan Financial Modeling &Valuation Analyst (FMVA)®Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini! program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan memajukan karir Anda, sumber daya berikut akan membantu:

- Metode PenyusutanMetode PenyusutanJenis metode penyusutan yang paling umum termasuk garis lurus, saldo menurun ganda, unit produksi, dan jumlah digit tahun.

- Nilai Perusahaan vs Nilai EkuitasNilai Perusahaan vs Nilai EkuitasNilai Perusahaan vs Nilai Ekuitas. Panduan ini menjelaskan perbedaan antara nilai perusahaan (nilai perusahaan) dan nilai ekuitas bisnis. Lihat contoh cara menghitung masing-masing dan unduh kalkulator. Nilai perusahaan =nilai ekuitas + hutang - uang tunai. Pelajari arti dan bagaimana masing-masing digunakan dalam penilaian

- Nilai Buku Modifikasi Nilai Buku Modifikasi Nilai buku termodifikasi adalah salah satu dari beberapa metode penilaian yang digunakan oleh analis dan investor untuk menetapkan nilai pada sebuah perusahaan. Metode nilai buku yang dimodifikasi

- Skandal Akuntansi TerpopulerSkandal Akuntansi TerpopulerDua dekade terakhir menyaksikan beberapa skandal akuntansi terburuk dalam sejarah. Miliaran dolar hilang sebagai akibat dari bencana keuangan ini. Di dalam

-

Anda Dapat Membeli Pecahan Bitcoin

Anda Dapat Membeli Sesedikit Seperseratus Juta Bitcoin Anda tidak perlu membeli seluruh Bitcoin untuk memiliki Bitcoin, Anda dapat membeli sebagian kecil dari Bitcoin. Anda dapat memiliki hanya 0,00

-

Apakah manfaat Jaminan Sosial dikenakan pajak?

Artikel ini telah diperiksa faktanya oleh editor kami dan CPA Janet Murphy, spesialis produk senior dengan Credit Karma Tax®. Sepanjang karir kerja Anda, Anda membayar pajak Jaminan Sosial dengan h

-

Di sinilah Menyewa Lebih Pintar daripada Membeli

Kepemilikan rumah adalah masalah besar. Ini adalah salah satu cara utama orang Amerika membangun kekayaan, dan ketika digagalkan, tidak mampu membeli properti menyakiti masyarakat selama beberapa gene

-

7 Kebiasaan Sederhana Untuk Meningkatkan Disiplin Diri Anda

Menjadi ahli disiplin diri itu sulit. Maksudku, bahkan menjadi murid disiplin diri itu sulit! Faktanya, mengetahui lebih banyak tentang disiplin diri adalah studi kuno. Psikolog telah menyelidiki kead

Akuntansi

-

Anda Ditolak Kartu Kredit Karena Terlalu Banyak Pertanyaan Sulit. Sekarang apa?

Anda Ditolak Kartu Kredit Karena Terlalu Banyak Pertanyaan Sulit. Sekarang apa? Jika Anda telah mengejar hadiah kartu kredit selama beberapa tahun sekarang dan merasa semua peluang hadiah kartu kredit terbaik mengering, Anda tidak sendirian — dan Anda pasti tidak gila. Suka atau ...

-

Cara Mendapatkan Izin Kerja di Iowa

Cara Mendapatkan Izin Kerja di Iowa Pria mengisi formulir Negara bagian Iowa mengeluarkan dua jenis izin kerja: izin kerja anak untuk mempekerjakan anak di bawah umur dan lisensi terbatas sementara , yang disebut izin kerja ketika d...

-

Berapa EV/Rasio Laba Kotor?

Berapa EV/Rasio Laba Kotor? EV/Gross Profit Ratio adalah rasio keuangan profitabilitas yang memperkirakan nilai perusahaan suatu perusahaan terhadap laba kotornya. Ini menunjukkan berapa banyak dolar nilai perusahaan yang dihasi...

-

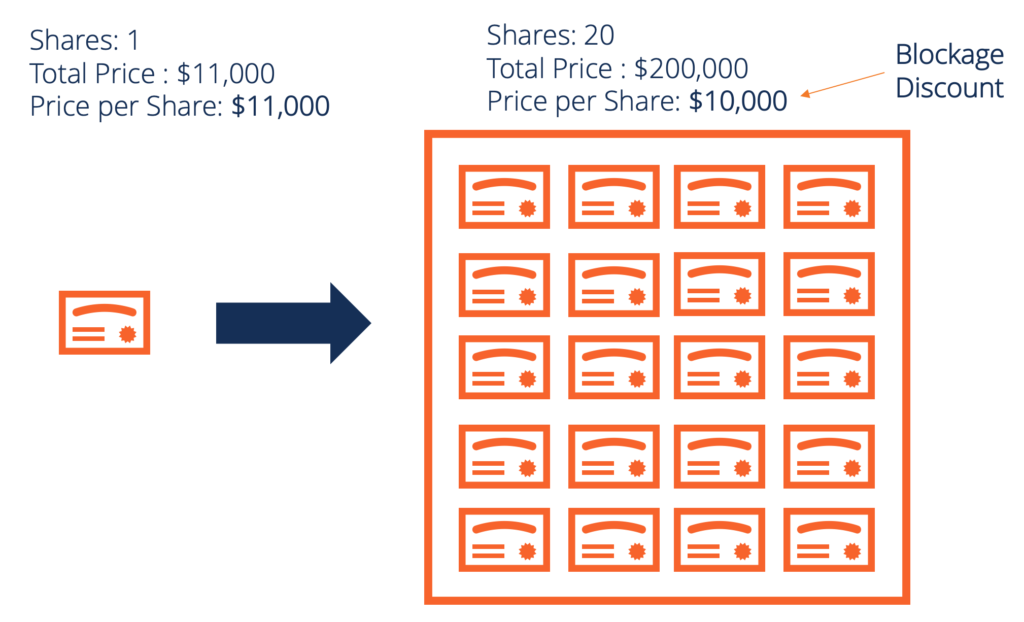

Apa itu Diskon Pemblokiran?

Apa itu Diskon Pemblokiran? Diskon pemblokiran – juga kadang-kadang disebut sebagai faktor pemblokiran – adalah harga diskon atau nilai yang diberikan pasar pada saham saat satu blok saham dijual. Jumlah pasti saham yang membent...