Apa itu Biaya Produk?

Biaya produk adalah biaya yang dikeluarkan untuk membuat produk yang dimaksudkan untuk dijual kepada pelanggan. Biaya produk termasuk bahan langsung (DM), tenaga kerja langsung (DL), dan overhead pabrik (MOH).

Memahami Biaya dalam Biaya Produk

Biaya produk adalah biaya yang langsung dikeluarkan dari proses produksi. Tiga kategori dasar biaya produk dirinci di bawah ini:

1. Bahan langsung

Biaya bahan langsung adalah biaya bahan baku atau suku cadang yang langsung digunakan untuk memproduksi produk. Sebagai contoh, jika Perusahaan A adalah produsen mainan, contoh biaya bahan langsung adalah plastik yang digunakan untuk membuat mainan.

2. Tenaga kerja langsung

Biaya tenaga kerja langsung adalah upah Rencana Kepemilikan Saham Karyawan (Employee Stock Ownership Plan (ESOP) Rencana Kepemilikan Saham Karyawan (ESOP) mengacu pada rencana tunjangan karyawan yang memberikan karyawan kepemilikan saham di perusahaan. Majikan mengalokasikan persentase saham perusahaan kepada setiap karyawan yang memenuhi syarat tanpa biaya di muka. Pembagian saham dapat didasarkan pada skala gaji karyawan, syarat dari, manfaat, dan asuransiHMO vs PPO:Mana yang Lebih Baik? Mendapatkan perawatan kesehatan terbaik seringkali membutuhkan pilihan antara HMO vs PPO. Anda harus dapat membuat keputusan berdasarkan informasi tentang rencana mana yang paling berhasil. yang dibayarkan kepada karyawan yang terlibat langsung dalam pembuatan dan produksi barang – misalnya, pekerja di jalur perakitan atau mereka yang menggunakan mesin untuk membuat produk.

3. Overhead manufaktur

Biaya overhead pabrik meliputi biaya langsung yang berhubungan dengan pabrik yang dikeluarkan ketika memproduksi suatu produk, seperti biaya mesin dan biaya untuk mengoperasikan mesin. Biaya overhead pabrik juga mencakup beberapa biaya tidak langsung, seperti berikut ini:

- Bahan tidak langsung: Bahan tidak langsung adalah bahan yang digunakan dalam proses produksi tetapi tidak dapat dilacak langsung ke produk. Sebagai contoh, lem, minyak, tape, alat bersih-bersih, dll diklasifikasikan sebagai bahan tidak langsung.

- Tenaga kerja tidak langsung: Tenaga kerja tidak langsung adalah tenaga kerja dari mereka yang tidak terlibat langsung dalam produksi produk. Contohnya adalah satpam, pengawas, dan pekerja jaminan kualitas di pabrik. Upah dan tunjangan mereka akan diklasifikasikan sebagai biaya tenaga kerja tidak langsung.

Contoh Biaya Produk

Perusahaan A adalah produsen meja. Biaya produknya mungkin termasuk:

- Materi langsung: Biaya kayu yang digunakan untuk membuat meja.

- Tenaga kerja langsung: Biaya upah dan tunjangan bagi tukang kayu untuk membuat meja.

- Overhead manufaktur (bahan tidak langsung): Biaya paku yang digunakan untuk menyatukan meja.

- Overhead manufaktur (tenaga kerja tidak langsung): Biaya upah dan tunjangan bagi penjaga keamanan untuk mengabaikan fasilitas manufaktur

- Biaya overhead pabrik (lainnya): Biaya utilitas pabrik.

Perusahaan A memproduksi 1, 000 meja. Untuk menghasilkan 1, 000 tabel, perusahaan mengeluarkan biaya:

- $12, 000 di atas kayu

- $2, 000 untuk upah tukang kayu dan $500 untuk upah penjaga keamanan untuk mengabaikan fasilitas manufaktur

- $100 untuk sekantong paku untuk menyatukan meja

- $500 untuk sewa pabrik dan utilitas

Total biaya produk:$12, 000 (bahan langsung) + $2, 000 (tenaga kerja langsung) + $100 (bahan tidak langsung) + $500 (tenaga kerja tidak langsung) + $500 (biaya lain-lain) =$15, 100. Karena ini adalah biaya untuk memproduksi 1, 000 tabel, perusahaan memiliki biaya per unit sebesar $15,10 ($15, 100 / 1, 000 =$15,10).

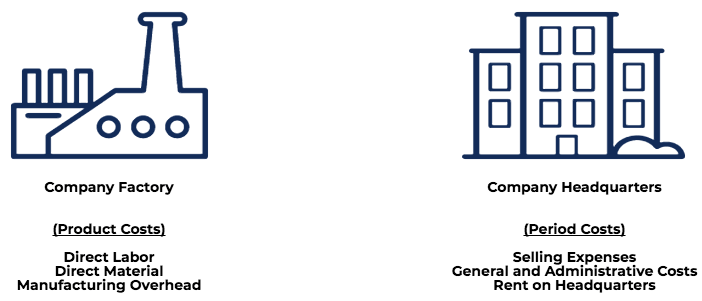

Biaya Periode

Biaya produk adalah biaya yang diperlukan untuk memproduksi suatu produk, sedangkan biaya periode adalah biaya non-manufaktur yang dibebankan dalam suatu periode akuntansi.

Biaya Produk Biaya Periode DefinisiBiaya yang dikeluarkan untuk memproduksi suatu produkBiaya yang tidak dikeluarkan untuk memproduksi suatu produk dan, karena itu, tidak dapat dibebankan ke produkTerdiri dari:Biaya produksi dan produksiBiaya non-manufakturContohBahan baku, upah tenaga kerja, biaya produksi, sewa di pabrik, dll.Biaya pemasaran, biaya penjualan, biaya audit, sewa gedung kantor, dll.

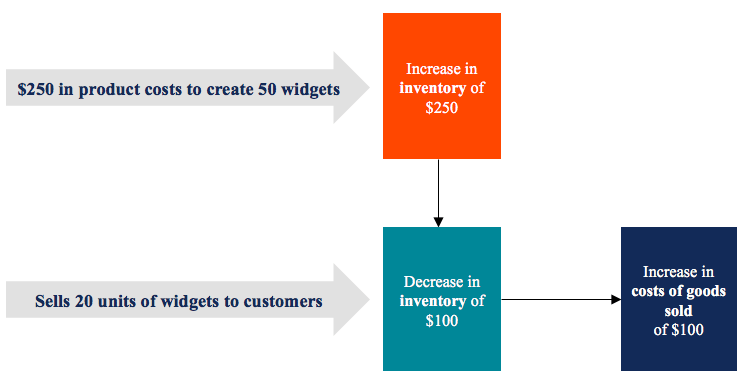

Perhatikan diagram di bawah ini:

Biaya atas Laporan Keuangan

Biaya produk diperlakukan sebagai persediaanPersediaan Persediaan adalah akun aset lancar yang ditemukan di neraca, terdiri dari semua bahan baku, pekerjaan dalam proses, dan barang jadi yang (suatu aset) di neraca dan tidak muncul pada laporan laba rugi sebagai harga pokok penjualan sampai produk tersebut dijual.

Sebagai contoh, sebuah perusahaan memproduksi 50 unit widget dengan biaya produk per unit $5. Di neraca, akan ada peningkatan $5 x 50 =$250 dalam persediaan. Jika perusahaan menjual 20 unit widget, $5 x 20 =$100 dalam persediaan akan dipindahkan ke harga pokok penjualan pada laporan laba rugi sementara sisa $150 akan tetap dalam persediaan di neraca.

Unduh Template Gratis

Masukkan nama dan email Anda di formulir di bawah ini dan unduh template gratis sekarang!

Lebih Banyak Sumber Daya

CFI adalah penyedia kelas pemodelan keuangan global dan mengelola Financial Modeling &Valuation Analyst (FMVA)®Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri Anda butuhkan dalam karir keuangan Anda. Daftar hari ini! sertifikasi. Untuk terus belajar dan memajukan karir Anda, sumber daya CFI lainnya ini akan membantu:

- Cost of Goods Manufactured (COGM)Cost of Goods Manufactured (COGM)Cost of Goods Manufactured (COGM) adalah istilah yang digunakan dalam akuntansi manajerial yang mengacu pada jadwal atau pernyataan yang menunjukkan total

- Harga Pokok Penjualan (HPP) Harga Pokok Penjualan (HPP) Harga Pokok Penjualan (HPP) mengukur "biaya langsung" yang dikeluarkan dalam produksi barang atau jasa apa pun. Ini termasuk biaya bahan, langsung

- Siklus OperasiSiklus OperasiSiklus Operasi (OC) mengacu pada hari-hari yang dibutuhkan bisnis untuk menerima inventaris, menjual persediaan, dan kumpulkan uang tunai dari penjualan

- Inventory AuditAuditing InventoryAudit inventory adalah proses pemeriksaan silang catatan keuangan dengan persediaan fisik dan catatan. Itu dapat diselesaikan oleh auditor dan lainnya

-

Apa itu Return Period Holding?

Pengembalian Periode Penahanan (HPR) adalah pengembalian total atas suatu asetJenis AsetJenis aset yang umum termasuk lancar, tidak lancar, fisik, tidak berwujud, Pengoperasian, dan non-operasional. M

-

Apa itu Nilai Pemegang Saham?

Nilai pemegang saham adalah nilai finansial yang diterima pemilik bisnis karena memiliki saham di perusahaan. Peningkatan nilai pemegang saham tercipta ketika perusahaan memperoleh pengembalian modal

-

Mengapa Saya Menyertakan Pengeluaran Waktu Luang dalam Dana Darurat Saya

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

Ketika Demokrasi dan Sentralisasi Bertemu dalam Kepemimpinan

Oleh David De Cremer dan Tian Tao Pemimpin bisnis menghadapi banyak tantangan dan salah satunya adalah menemukan pendekatan kepemimpinan yang akan menguntungkan perusahaan dan karyawannya. Dalam a

Akuntansi

-

Cara Mengirim Quick Collect atau MoneyGram

Cara Mengirim Quick Collect atau MoneyGram Kirim uang menggunakan MoneyGram. MoneyGram dan Western Union Quick Collect adalah cara mengirim uang ke orang lain di mana pun di dunia menggunakan rekening bank atau kartu kredit Anda. Untuk menggu...

-

Apa itu Saham Pendiri?

Apa itu Saham Pendiri? Saham pendiri mengacu pada ekuitas yang diberikan kepada pendiri awal suatu organisasi. Jenis saham ini berbeda dalam beberapa hal penting dari saham biasa yang dijual di pasar sekunder Pasar Sekunder...

-

Apa itu Margin Keamanan?

Apa itu Margin Keamanan? Margin of safety adalah perbedaan antara jumlah profitabilitas yang diharapkan dan titik impas. Rumus margin keamanan sama dengan penjualan saat ini dikurangi titik impas, dibagi dengan penjualan saat...

-

Harga Ripple Hari Ini Meluncur 10% Berkat Berita Konferensi yang Mengesankan

Harga Ripple Hari Ini Meluncur 10% Berkat Berita Konferensi yang Mengesankan Pada hari Selasa, harga riak turun 10% berkat kurangnya berita dari konferensi Swell perusahaan di Toronto. Hadirin dan investor berharap untuk pengumuman besar, tetapi belum ada berita yang akan ...