Apa itu Basis Uang Tunai yang Dimodifikasi?

Basis kas yang dimodifikasi mengacu pada metode akuntansi yang memanfaatkan fitur-fitur dari metode akrual dan basis kas. Hal ini juga disebut akuntansi hibrida, dimana basis kas akuntansi digunakan untuk menyiapkan keuangan dengan penambahan penyesuaian akrual.

Basis akuntansi kas yang dimodifikasi umumnya digunakan untuk pelaporan internal oleh usaha kecil swasta Usaha Kecil dan Menengah (UKM), atau usaha kecil dan menengah, didefinisikan secara berbeda di seluruh dunia. Negara tempat perusahaan beroperasi menyediakan, produsen, dan pengecer.

Basis kas akuntansi mengidentifikasi transaksi setiap kali uang tunai terlibat. Karenanya, pendapatan akan dicatat ketika ada penerimaan kas, dan beban akan dicatat setiap kali ada pembayaran tunai.

Dalam akuntansi berbasis akrualAkuntansi akrualDalam akuntansi keuangan, akrual mengacu pada pencatatan pendapatan yang telah diperoleh perusahaan tetapi belum menerima pembayaran, dan, pendapatan akan dicatat ketika diperoleh dan biaya akan dicatat setiap kali terjadi, terlepas dari perubahan uang tunai. Dengan menggunakan metode cash dan accrual basis, metode basis kas yang dimodifikasi menyeimbangkan rincian item akuntansi jangka pendek dan jangka panjang dengan cara yang lebih baik.

Ringkasan

- Basis kas yang dimodifikasi mengacu pada metode akuntansi yang memanfaatkan fitur metode akuntansi kas dan akrual.

- Ini memberikan informasi keuangan yang lebih relevan daripada basis biaya dan lebih murah daripada akuntansi basis akrual.

- Basis akuntansi kas yang dimodifikasi tidak sesuai dengan aturan GAAP dan IFRS. Karena itu, itu terutama digunakan untuk tujuan akuntansi internal di perusahaan swasta kecil.

Fitur Basis Uang Tunai yang Dimodifikasi

1. Ini mengikuti metode dasar kas akuntansi untuk mencatat pos-pos jangka pendek. Ini mencatat hampir semua elemen laporan laba rugi sesuai dengan basis kas. Namun, persediaan dan piutang Piutang UsahaPiutang Usaha (AR) mewakili penjualan kredit dari suatu bisnis, yang belum dipungut dari pelanggannya. Perusahaan mengizinkan tidak dicatat di neraca.

2. Ini mengikuti metode dasar akrual akuntansi untuk mencatat item jangka panjang di neraca. Ini mencatat hutang jangka panjang dan aset jangka tetap di neraca dan depresiasi dan amortisasi aset tetap terkait pada laporan laba rugi.

3. Metode basis kas yang dimodifikasi menggunakan akuntansi entri ganda. Satu set komprehensif laporan keuangan dapat dibangun dengan menggunakan metode ini. Ini membutuhkan entri yang setara dan berlawanan untuk dibuat di akun yang berbeda. Catatan akuntansi basis kas yang dimodifikasi tidak dapat diperoleh dengan menggunakan sistem akuntansi entri tunggal.

4. Informasi keuangan yang diberikan oleh metode basis kas yang dimodifikasi lebih relevan daripada metode basis kas. Mempertahankan satu set catatan akrual lebih mahal daripada catatan yang disediakan oleh metode basis kas yang dimodifikasi. Karena itu, akuntansi basis kas yang dimodifikasi dapat dianggap sebagai metode pembukuan yang hemat biaya Apa itu Pembukuan? Pembukuan melibatkan pencatatan, secara teratur, dari transaksi keuangan perusahaan. Dengan pembukuan yang baik, perusahaan mampu.

5. Tidak ada aturan yang diberlakukan atas penggunaan akuntansi berbasis kas yang dimodifikasi. Namun, jika digunakan, harus ada konsistensi dalam cara transaksi ditangani, sehingga laporan keuangan yang dihasilkan serupa dari waktu ke waktu.

6. Tidak diizinkan berdasarkan Prinsip Akuntansi yang Diterima Secara Umum (GAAP) atau Standar Pelaporan Keuangan Internasional (IFRS). Ini menyiratkan bahwa bisnis yang menggunakan metode basis kas yang dimodifikasi harus menyesuaikan transaksi yang telah dicatat berdasarkan kas untuk menjadikannya berbasis akrual; sebaliknya, auditor eksternal tidak akan menyetujui laporan keuangan.

Namun, perubahan yang diperlukan lebih sedikit daripada jika bisnis menggunakan metode cash basis. Dalam hal itu, transisi penuh ke akuntansi berbasis akrual akan diperlukan.

7. Dapat digunakan ketika tidak perlu mematuhi GAAP atau IFRS. Ini dapat digunakan oleh bisnis swasta di mana laporan keuangan hanya untuk penggunaan internal, dan pembiayaan tidak diperlukan.

Basis Tunai vs. Basis Tunai yang Dimodifikasi

Akuntansi basis kas hanya berurusan dengan akun kas. Hal ini dapat digunakan ketika barang-barang seperti uang tunai, penghasilan, harga pokok penjualan, ekuitas, dan pengeluaran perlu dicatat. Itu tidak dapat digunakan untuk mencatat akun akrual, seperti inventaris, Pinjaman, atau aset tetap.

Di sisi lain, Akuntansi basis kas yang dimodifikasi dapat digunakan untuk mencatat akun kas dan akun akrual. Namun, lebih memakan waktu daripada akuntansi berbasis kas, karena ada lebih banyak akun, dan jumlah transaksi yang lebih besar diperlukan untuk dicatat.

Bacaan Terkait

CFI adalah penyedia resmi Halaman Program Commercial Banking &Credit Analyst (CBCA)™ global - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus memajukan karir Anda, sumber daya CFI tambahan di bawah ini akan berguna:

- Akuntansi Akrual yang Dimodifikasi Akuntansi Akrual yang Dimodifikasi Akuntansi akrual yang dimodifikasi mengacu pada metode akuntansi yang menggabungkan akuntansi berbasis kas dan akuntansi berbasis akrual. Ini mengikuti

- Neraca Neraca Neraca adalah salah satu dari tiga laporan keuangan fundamental. Laporan keuangan adalah kunci untuk pemodelan keuangan dan akuntansi.

- Siklus AkuntansiSiklus AkuntansiSiklus akuntansi adalah proses holistik pencatatan dan pemrosesan semua transaksi keuangan perusahaan, sejak kapan transaksi

- Standar IFRSStandar IFRSStandar IFRS adalah Standar Pelaporan Keuangan Internasional (IFRS) yang terdiri dari seperangkat aturan akuntansi yang menentukan bagaimana transaksi dan peristiwa akuntansi lainnya harus dilaporkan dalam laporan keuangan. Mereka dirancang untuk menjaga kredibilitas dan transparansi di dunia keuangan

-

Apa itu Hutang Tahap Junior?

Tahap junior adalah hutang tanpa jaminan Biaya Hutang Biaya hutang adalah pengembalian yang diberikan perusahaan kepada pemegang hutang dan krediturnya. Biaya utang digunakan dalam perhitungan WACC un

-

Apakah Bel Pintu Cerdas Membawa Kedamaian Pikiran?

Statistik mengatakan itu semua. Security.org melaporkan di 2021 itu tentang 40 persen orang Amerika telah menjadi korban bajak laut teras - orang-orang jahat yang berjalan ke pintu Anda dan pergi

-

Apa yang Harus Diketahui Tentang Limbah dan Kekurangan Makanan

Jika Anda merasa tajuk berita semakin menjadi apokaliptik, kamu tidak sendiri. Lebih dari 25 juta orang Amerika kehilangan pekerjaan, termasuk lebih dari setengah penduduk Los Angeles. Institusi terci

-

Berapa Lama Tiket Speeding Tetap Tercatat di Ohio?

Ohio menangguhkan lisensi pengemudi yang mengumpulkan 12 poin dalam dua tahun. Pengemudi Ohio yang melebihi batas kecepatan legal yang diposkan berisiko memiliki poin yang ditambahkan ke lisensi mere

Akuntansi

-

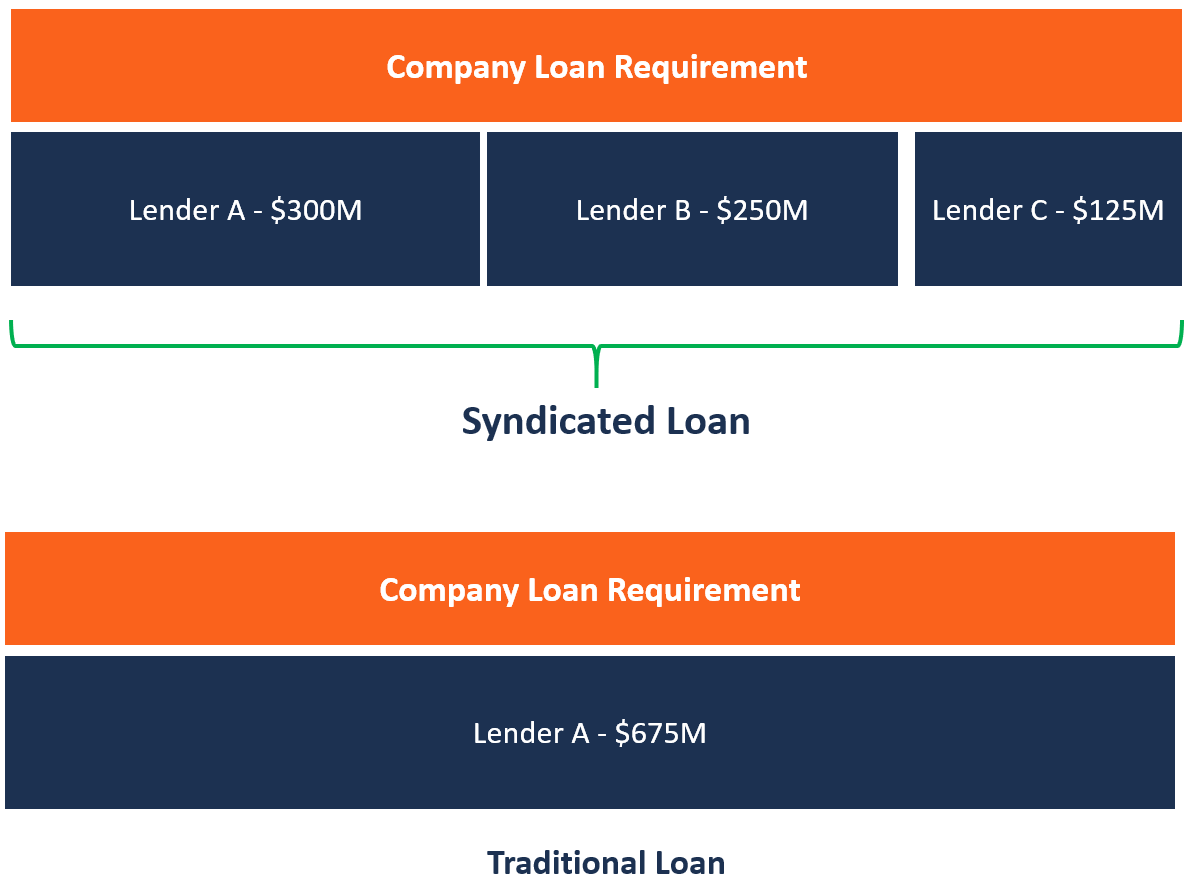

Apa itu Pinjaman Sindikasi?

Apa itu Pinjaman Sindikasi? Pinjaman sindikasi ditawarkan oleh sekelompok pemberi pinjaman yang bekerja sama untuk memberikan kredit kepada peminjam besar. Peminjam dapat berupa korporasiKorporasi Korporasi adalah badan hukum ya...

-

Apa itu Perdagangan Setelah Jam Kerja?

Apa itu Perdagangan Setelah Jam Kerja? Setelah jam perdagangan mengacu pada waktu di luar jam perdagangan reguler ketika investor dapat membeli dan menjual sekuritas. Pertukaran utama di Amerika Serikat, NASDAQ dan NYSENew York Stock Excha...

-

Crooks Rake Dalam $10,

Crooks Rake Dalam $10, 000 Sehari dengan Penipuan Kakek-nenek Penipu saat ini sedang mengumpulkan banyak uang dengan penipuan kakek-nenek - hingga $ 10, 000 sehari. Mereka melakukannya dengan menelepon orang Amerika yang...

-

Hukum Penarikan Kembali Pinjaman Judul Georgia

Hukum Penarikan Kembali Pinjaman Judul Georgia Georgia tidak membatasi nilai maksimum gadai judul. Georgia, tidak seperti kebanyakan negara bagian, menganggap pinjaman hak milik sebagai transaksi gadai. Pegadaian judul dilisensikan dan dipantau o...